A pesar de que los fondos de cobertura generalmente reciben atención negativa por parte de los medios, muchos fondos de cobertura son realmente muy buenas inversiones y pueden ser una parte integral de una cartera bien diversificada. Pero, ¿qué es un fondo de cobertura, y cuáles son algunos de los factores que hay que saber sobre los fondos de cobertura antes de hacer una inversión? En el siguiente tutorial presentaremos las características básicas de los fondos de cobertura y estrategias, así como algunas pautas simples para la evaluación de los mismos. Este tutorial no debe ser la base de la toma de decisiones para invertir en fondos de cobertura, pero puede servir de guía para tener conversaciones más fructíferas con un gestor de inversiones que tiene experiencia con estos fondos.

Los fondos de cobertura pueden ser inversiones muy arriesgadas y muchos inversores se han visto afectados por los fondos blow-ups. En muchas ocasiones, los inversores siguen la mentalidad de rebaño de perseguir rendimientos, y siguen metiendo dinero en un fondo de alto rendimiento, sin tener en cuenta la forma en que se obtuvo este y, lo más importante, si el rendimiento se puede repetir en el futuro.

Con este tutorial no esperamos que se convierta en un analista experto en fondos de cobertura, pero si es nuevo en este campo o su asesor está considerando invertir en fondos de cobertura, este tutorial le dará cierto conocimiento básico de cómo están estructurados, sus estrategias y sus características, así como la forma de utilizarlos en su cartera.

Estructuras

En cuanto a su estructura, un fondo de cobertura tiene algunas similitudes con un fondo de inversión. Por ejemplo, al igual que un fondo de inversión, un fondo de cobertura es un vehículo de inversión colectiva que invierte en acciones, bonos, opciones y una variedad de otros valores. También puede ser gestionado por un gestor independiente, al igual que un sub-asesor dirige un fondo de inversión distribuido por una gran compañía de fondos mutuos. Aquí terminan las similitudes. La gama de estrategias de inversión disponibles para los fondos de cobertura y los tipos de posiciones que pueden tomar son bastante amplias y, en muchos casos, muy complejas. Nos centraremos en estrategias específicas más adelante en este tutorial, así que por ahora nos centraremos en cómo los fondos de cobertura están estructurados.

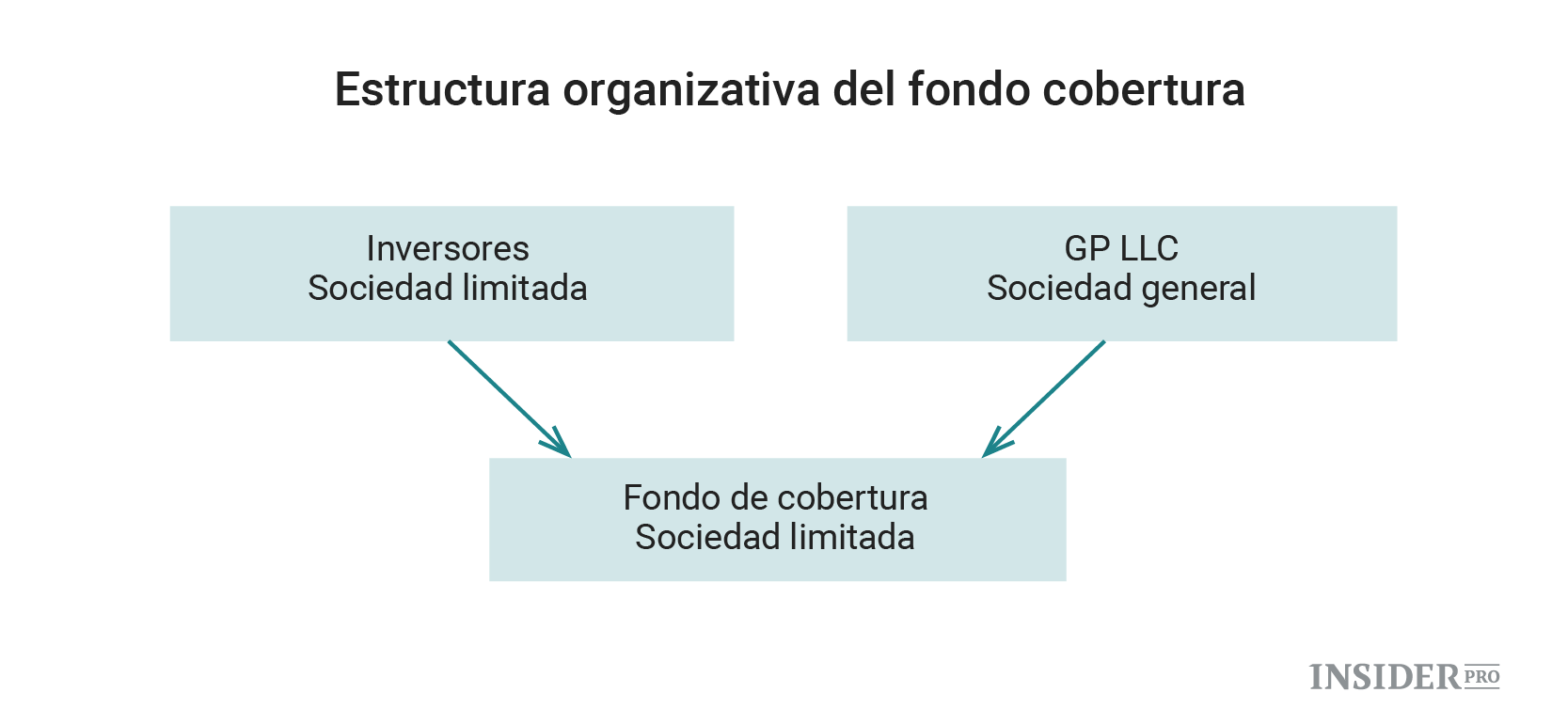

Estructura organizativa

La estructura típica de los fondos de cobertura consiste en una organización de dos niveles.

El modelo de asociación en general / limitada es la estructura más común para el conjunto de fondos de inversión que componen un fondo de cobertura. En esta estructura, el socio general asume la responsabilidad de las operaciones del fondo, mientras que los socios limitados pueden hacer inversiones en la asociación y son responsables solo de las cantidades desembolsadas. Como regla general, una sociedad general / limitada debe tener por lo menos un socio general y otro limitado, pero también pueden ser varios. Hay una regla de la SEC, sin embargo, que por lo general limita los inversores a 99 con el fin de excluirlo del registro de la SEC.

El segundo componente de la estructura de dos niveles es la estructura de la sociedad general. La estructura típica utilizada para el socio general es una sociedad de responsabilidad limitada. Una sociedad limitada es muy similar a una empresa del subcapítulo S, ya que es una unidad fiscal de flujo continuo y los inversores están limitados en responsabilidad a la cuantía de su inversión. La responsabilidad del socio general es comercializar y administrar el fondo, y llevar a cabo cualquiera de las funciones necesarias en el curso normal del negocio, incluyendo la contratación de un gestor de fondos (muchas veces una empresa vinculada) y la gestión de la administración de las operaciones del fondo.

Estructura de tarifas

Los fondos de cobertura también difieren radicalmente de los fondos de inversión en la forma en que cobran tarifas. Su estructura de comisiones es una de las principales razones por las que los administradores de dinero con talento deciden abrir sus propios fondos de cobertura. No solo son los honorarios pagados por los inversores más altos de lo que son los fondos de inversión, sino que incluyen algunos cargos adicionales que los fondos de inversión ni siquiera cargan.

Comisión de gestión

La comisión de gestión de un fondo de cobertura es por el mismo servicio que la comisión de gestión de los fondos de inversión. La diferencia es que los fondos de cobertura suelen cobrar una comisión de gestión del 2% de los activos gestionados, y en algunos casos incluso más, si el gerente tiene mucha demanda y ha tenido un muy buen historial. Esta comisión en sí hace que la gestión de un fondo de cobertura sea atractiva, pero es la siguiente la que realmente hace que una empresa sea rentable para los buenos gestores de fondos.

Comisión de incentivos

La mayoría, si no todos los fondos de cobertura cobran una cuota de incentivo en cualquier lugar de entre el 10-20% de los beneficios del fondo, y algunos fondos de cobertura han llegado incluso hasta el 50%. La idea de la cuota de incentivo es premiar al gestor de fondos de cobertura por un buen rendimiento, y si el comportamiento del fondo es lo suficientemente atractivo, los inversores están dispuestos a pagar esta cuota. Por ejemplo, si un administrador de fondos genera un rendimiento del 20% por año, tras la comisión de gestión, el gestor de fondos de cobertura tendrá un 4% de esas ganancias, lo que deja al inversor con un rendimiento neto del 16%. En muchos casos, esto es una atractiva rentabilidad a pesar de la alta tasa de incentivo, pero con más gerentes mediocres que entran en la industria en busca de fortuna, los inversores se han visto a menudo con rendimientos netos decepcionantes de muchos fondos.

Hay algo que hay que tener en cuenta en relación a la comisión de incentivo. Un gestor cobra cuota de incentivo cuando los beneficios exceden el máximo anterior del fondo. Esto significa que si un fondo pierde un 5% de su máximo anterior, el gestor no cobrará comisión de incentivo hasta que no haya recuperado esta pérdida. Además, algunos gerentes deben superar un mínimo antes de recibirlo.

Los fondos de cobertura a menudo siguen la estructura denominada «dos y veinte», por la que los gerentes reciben un 2% del valor neto de los activos gestionados y el 20% de los beneficios, aunque como se ha mencionado, estas tarifas pueden variar entre los fondos de cobertura.

Estructura de términos

Las condiciones ofrecidas por un fondo de cobertura son tan únicas que cada fondo puede ser completamente diferente de otro, pero por lo general son en base a los siguientes factores:

Suscripciones y reembolsos

Los fondos de cobertura no tienen liquidez diaria, al contrario de los fondos de inversión. Algunos fondos de cobertura pueden tener suscripciones y reembolsos mensuales, mientras que otros los aceptan solamente de manera trimestral. Las condiciones de cada fondo de cobertura deben ser coherentes con la estrategia subyacente utilizada por el administrador. Cuanto más líquidas sean las inversiones subyacentes, más frecuentes deben ser los términos de suscripción / reembolso. Cada fondo también especifica el número de días necesarios para el rescate, que va desde los 15 a los 180 días, y esto también debe ser coherente con la estrategia subyacente. Exigir avisos de rescate permite al gestor de fondos de cobertura elevar de manera eficiente capital para cubrir las necesidades de efectivo.

Permanencia

Algunos fondos requieren hasta un compromiso de dos años, pero lo más normal es que se limiten a un año. En algunos casos esto puede hacer que el inversor no pueda retirar los fondos durante el período de tiempo completo, mientras que en otros casos, un inversor puede retirar fondos antes de la expiración del período, tras el pago de una penalización. Esta segunda forma se denomina bloqueo leve y la penalización suele oscilar entre el 2-10% en algunos casos.

Conclusión

Hay una variedad de diferentes combinaciones que se pueden utilizar para estructurar un fondo de cobertura, así como sus empresas relacionadas e inversores. El resumen anterior describe brevemente un método muy común usado para estructurar el fondo de cobertura y la empresa de gestión. Hay muchos otros y, al igual que los fondos de cobertura son creativos con sus estrategias de inversión, también pueden ser muy creativos con su estructura organizativa. La conclusión de esta sección es hacer hincapié en que cada estructura corporativa es única y debe ser evaluada junto con todos los otros factores tratados en el resto de este tutorial.