El volumen de inversiones en opciones ha proliferado con los años en la medida en que cada vez más inversores han descubierto la multitud de posibles beneficios disponibles. Esta tendencia también ha sido provocada por la llegada del comercio electrónico y la divulgación de datos.

Algunos inversores emplean opciones para especular en el precio, otros para cubrir posiciones existentes o previas, y otros además para confeccionar posiciones únicas que ofrezcan beneficios que no están habitualmente disponibles para el inversor de solo las acciones, índices o contratos de futuros subyacentes (por ejemplo, la capacidad de ganar dinero si el activo subyacente permanece relativamente invariable).

Independientemente de su objetivo, una de las claves hacia el éxito es seleccionar la opción correcta o la combinación de opciones necesaria para crear una posición con el deseado equilibrio riesgo-recompensa. Como tal, el inversor en opciones entendido de hoy en día observa normalmente un conjunto más sofisticado de datos cuando se trata de opciones, que los inversores de décadas pasadas.

Los Viejos Tiempos en los que se informaba de los Precios de las Opciones

En “otros tiempos” algunos periódicos solían publicar listas y listas de datos indescifrables de los precios de las opciones en el interior de su sección financiera, como los reflejados en el Figura 1.

El Investor's Business Daily y el Wall Street Journal todavía incluyen un registro parcial de datos de opciones para muchos de los productos más activos de opciones de bolsa. Los viejos listados de los periódicos incluían en su mayoría solo lo básico – una “P” o una “C” para indicar si la opción era de venta o de compra (put o call), el precio de ejercicio, el último precio de cotización de la opción y en algunos casos, las cifras de volumen e interés abierto. Y aunque todo esto estaba muy bien, muchos de los inversores en opciones de hoy en día tienen un mayor entendimiento de las variables que mueven las operaciones con opciones. Entre estas variables hay un número de valores “griegos” derivados de un modelo de determinación del precio de las opciones, la volatilidad implícita en las opciones y el siempre importante spread bid/ask.

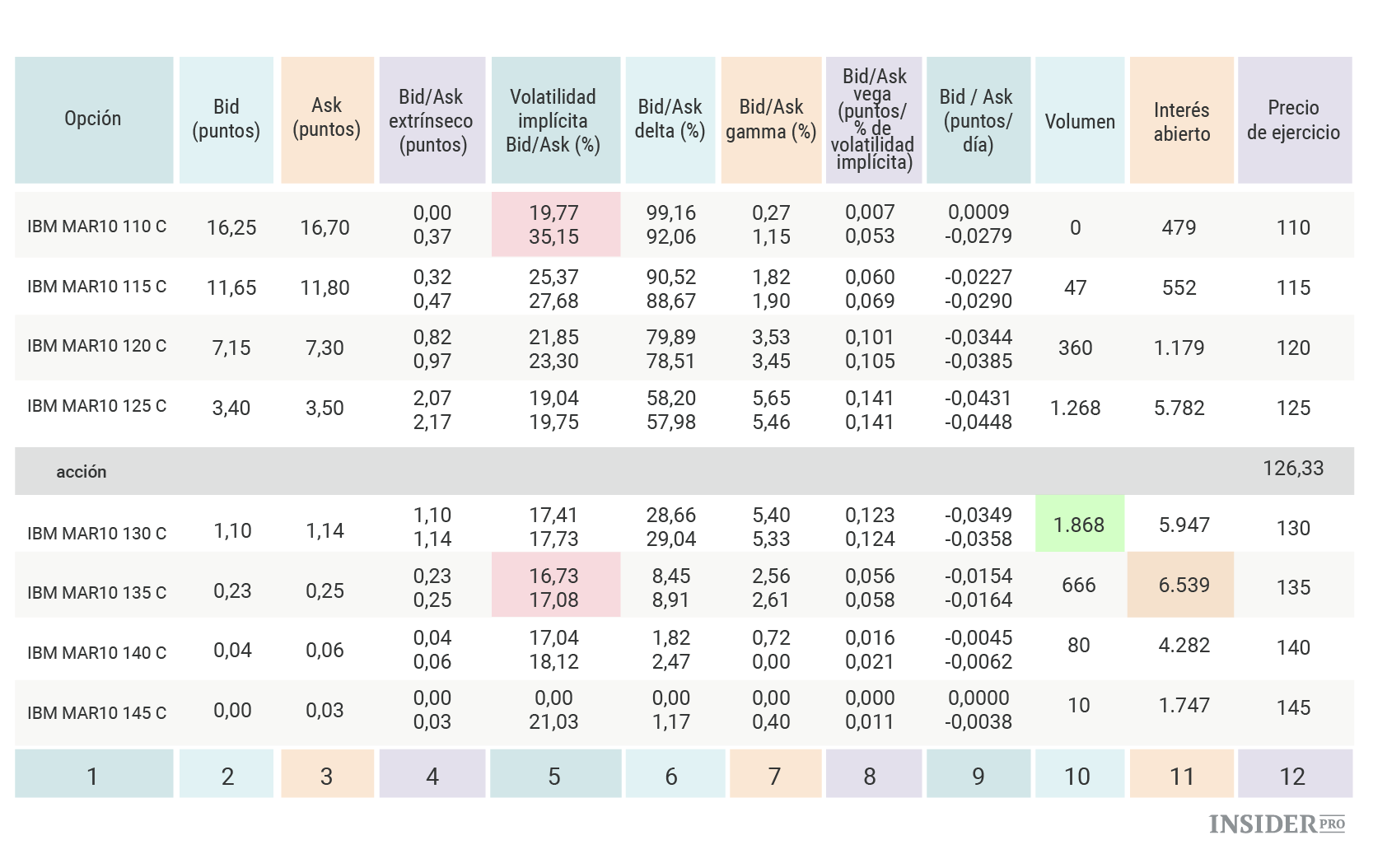

Como resultado, cada vez más inversores encuentran datos de las opciones en fuentes online. Aunque cada fuente tenga su propio formato en la presentación de datos, las variables clave generalmente son las que aparecen en la Figura 2. El listado de opciones mostrado en la Figura 2 procede de Optionetics Platinum software. Las variables que aparecen son las más observadas por los inversores de opciones con más conocimientos de hoy en día.

Opciones de compra para IBM del mes de marzo

1. OpSym

este campo designa el símbolo de activos subyacentes (IBM), el mes y el año de contrato (MAR10 significa marzo de 2010), el precio de ejercicio (110, 115, 120, etc.) y si se trata de una opción de compra o de venta (una C o una P).

2. Bid (pts)

El precio "bid" es el último precio ofrecido por un creador de mercado para comprar una opción en particular. Esto significa que si introduces una “orden de mercado” para vender March 2010 125 call, la venderías al precio bid de 3,40 dólares.

3. Ask (pts)

El precio "ask" es el último precio ofrecido por un creador de mercado para vender una opción en particular. Esto significa que si introduces la “orden de mercado” para comprar March 2010 125 call, la comprarías al precio ask de 3,50 dólares.

Observación: Los creadores de mercado se ganan la vida comprando a precio bid y vendiendo a precio ask. Para un inversor en opciones es obligado considerar la diferencia entre el precio bid y el ask a la hora de operar con opciones. Cuanto más activa sea la opción, normalmente más ajustado será el spread bid-ask. Un amplio spread puede ser problemático para los inversores, especialmente para un inversor a corto plazo. Si el bid es 3,40 dólares y el ask 3,50 dólares, la implicación es que si compraste la opción en un momento (a 3,50 dólares de precio ask) y diste te la vuelta y la vendiste un instante más tarde (a 3,40 dólares de precio bid), aunque el precio de la opción no varió, perderás – 2,85 % en la operación ((3,40-3,50)/3,50).

4. Bid/Ask Extrínseco (pts)

Esta columna muestra la cantidad referida a la prima por tiempo en el precio de cada opción (en este ejemplo hay dos precios, uno basado en el bid y otro en el ask). Es importante observar esto porque todas las opciones pierden la totalidad de su prima por tiempo en el momento del vencimiento de la opción. Por tanto, este valor refleja la cantidad total de la prima por tiempo en la que se basa el precio de la opción.

5. Volatilidad Implícita (IV) Bid/Ask (%)

Este valor se calcula mediante un modelo de determinación del precio de las opciones como puede ser el modelo Black-Scholes, y representa el nivel de volatilidad futura esperada basándose en el precio actual de la opción y en otras variables conocidas de determinación del precio (incluido el tiempo hasta su vencimiento, la diferencia entre el precio de ejercicio y el precio real de la acción y la tasa libre de riesgo). Cuanto más alta sea la IV Bid/Ask (%) mayor será la prima por tiempo que interviene en el precio de la opción y viceversa. Si tienes acceso al historial de valores de la IV para el valor en cuestión, podrás determinar si el nivel actual de valor extrínseco está ahora en el punto álgido (adecuado para la venta de opciones) o se encuentra en el punto más bajo (adecuado para la compra de opciones).

6. Delta Bid/Ask (%)

Delta es un valor griego derivado de un modelo de determinación de los precios de las opciones, y que representa la “posición equivalente en acciones” para una opción. El delta puede variar para una opción de compra (call) de 0 a 100 (y para una opción de venta (put), de 0 a -100). Las actuales características riesgo/recompensa asociadas a la titularidad de una opción de compra con un delta de 50, son esencialmente las equivalentes a la titularidad de 50 acciones de bolsa. Si las acciones suben un punto entero, la opción ganará en general medio punto. Cuanto más esté una opción in the money, más se parecerá la posición a una posición en acciones. Es decir, a medida que el delta asciende a 100, la opción cotiza más, como las acciones subyacentes, es decir, una opción con un índice delta de 100 ganaría o perdería un punto entero por cada dólar de ganancia o de pérdida en el precio de las acciones subyacentes.

7. Gamma Bid/Ask (%)

Gamma es otro valor griego derivado de un modelo de determinación de precios de opciones. Gamma te dice cuántos deltas ganará o perderá la opción si las acciones subyacentes aumentan en un punto entero. De manera que, por ejemplo, si compráramos March 2010 125 call a 3,50 dólares, tendríamos un delta de 58,20. Por aclararlo mejor, si las acciones de IBM ascienden en un dólar, esta opción ganaría en general 0,5820 dólares de su valor. Además, si las acciones aumentan hoy su precio en un punto entero, esta opción ganará 5,65 deltas (el valor gamma actual) y por tanto tendrían un delta de 63,85. A partir de aquí, otro punto de ganancia en el precio de las acciones produciría una ganancia de precio para la opción en general de 0,6385 dólares.

8. Vega Bid/Ask (pts/% IV)

Vega es un valor griego que indica la cantidad que se espera que ascienda o baje el precio de la opción basándose solo en un punto de aumento de la volatilidad implícita. Por tanto, si observamos una vez más March 2010 125 call, si la volatilidad implícita aumentara un punto – de 19,04% a 20,04%, el precio de esta opción ganaría 0,141 dólares. Esto indica por qué es preferible comprar opciones cuando la volatilidad implícita es baja (pagas relativamente menos prima por tiempo y el consiguiente aumento en la IV inflará el precio de la opción) y vender opciones cuando la volatilidad implícita es alta (puesto que hay una mayor prima disponible y un consiguiente declive de la IV bajará el precio de la opción).

9. Theta Bid/Ask (pts/día)

Como se ha observado en la columna del valor extrínseco, todas las opciones pierden la totalidad de la prima por tiempo a su vencimiento. Además, el “tiempo de decaimiento”, tal y como se conoce, se acelera a medida que se acerca el vencimiento. Theta es el valor griego que indica cuánto perderá una opción en el transcurso de un día. Actualmente, March 2010 125 call perderá 0,0431 dólares de su valor solo por el transcurso de un día, aunque la opción y el resto de valores griegos permanezcan invariables.

10. Volumen

Este valor sencillamente nos indica cuántos contratos de una opción en particular se han operado durante la última sesión. Normalmente – aunque no siempre – las opciones con un volumen grande tendrán spreads bid/ask relativamente más ajustados puesto que la competencia en la compra y venta de estas opciones es grande.

11. Interés Abierto

Este valor indica el número total de contratos abiertos para una opción determinada pero que todavía no han sido compensados.

12. Precio de ejercicio

El “precio de ejercicio” para la opción correspondiente. Este es el precio al cual el comprador de esa opción obtiene el activo subyacente si decide ejercer su opción. También es el precio al que el vendedor de la opción debe vender el activo subyacente si la opción es ejercida contra él.

Habría una tabla similar para las respectivas put, con dos diferencias esenciales:

Las call son más caras cuanto menor es el precio de ejercicio, las put son más caras cuanto más alto es el precio de ejercicio. En las call, los precios de ejercicio más bajos tienen precios más altos en las opciones, y los precios de las opciones descienden en cada nivel más alto de ejercicio. Esto ocurre debido a que cada precio de ejercicio sucesivo es o menos in the money, o más out of the money, así cada uno contiene un “valor intrínseco” menor que la opción con el siguiente precio de ejercicio más bajo.

En el caso de las put, ocurre justo lo contrario. Cuando los precios de ejercicio ascienden, las opciones put son o menos out of the money, o más in the money, aumentando así el valor intrínseco. Los valores negativos para las put se derivan del hecho de que representan una posición equivalente a las acciones. La compra de una put es similar a abrir una posición corta en una acción, de ahí el valor delta negativo.

La inversión en opciones y el nivel de sofisticación del inversor medio en opciones, tiene ya un largo recorrido desde que se comenzó hace décadas a operar con estos valores. La pantalla de cotizaciones de las opciones hoy en día refleja dichos avances.