En el marco del proyecto especial conjunto con el Prime Bróker EXANTE compartimos la opinión de Sergei Golubitsky sobre las acciones preferentes, sus ventajas y particularidades

Ya sea a fuerza de inercia del pensamiento, ya sea por las dificultades de la terminología, a los operadores e inversores principiantes les resulta difícil entender la diferencia entre las acciones comunes y las preferentes.

Entre ambas existe una diferencia de principios. No es coincidencia que en el libro «Inversiones» de William Sharpe, Gordon Alexander y Jeffrey Bailey se dedique todo un capítulo a las acciones comunes. En el libro las acciones preferentes se describen junto con los bonos. Esa clasificación es lógica en sí misma.

El hecho es que las acciones preferentes representan algo medio entre los valores comunes y los bonos. Por un lado, al igual que los bonos, estas proporcionan un ingreso fijo (aunque el principio por el que se calcula puede variar: porcentaje del nominal, porcentaje del beneficio, etc.) Por otro lado, estas son acciones, ya que garantizan al titular una porción de la empresa y no son deudas. Y en la Bolsa, las cotizaciones de las acciones preferentes se comportan de manera mucho más similar a las cotizaciones de los valores comunes que a las cotizaciones de los bonos. Por lo demás, las acciones preferentes tienen una particularidad que cambia de manera significativa el sentido de la información de las cotizaciones para el inversor. Veamos el siguiente gráfico.

{kind=link}

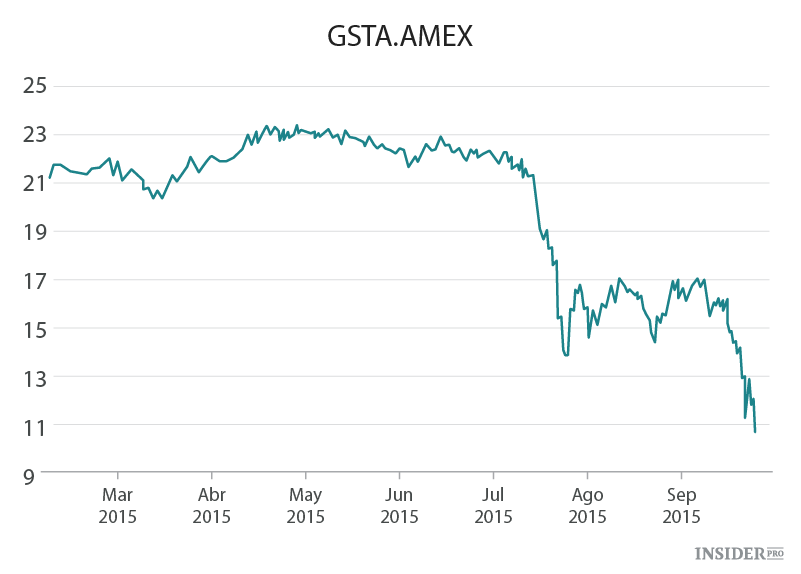

Aquí se muestran las cotizaciones de las llamadas acciones cumulativas preferentes de la serie A de la compañía Gastar Exploration Inc. Si el gráfico fuera de las acciones comunes, entonces la situación financiera de Gastar Exploration Inc. estaría en duda: pues esto parece un desplome. Pero estamos viendo el gráfico de las acciones preferentes, y gracias a su caída estas no solo no perdieron popularidad, sino que, al contrario, ascendieron a los diez mejores valores americanos con ingreso fijo. La rentabilidad nominal de cada una de esas acciones es de 8,625% anual, pero la rentabilidad actual después de la caída (un 52% con respecto al precio de liquidación) es de un vertiginoso 18,16%. Es muy fácil: el precio de mercado de las acciones cayó, pero los bonos de pago de la compañía permanecieron sin cambios.

Respectivamente, en una relación porcentual, su rentabilidad creció considerablemente. Si estas hubiesen sido acciones comunes, la compañía habría podido simplemente cancelar el pago de dividendos. Pero esta no puede hacerlo con las acciones preferentes.

La volatilidad de las cotizaciones es la principal diferencia práctica de las acciones preferentes con los bonos corporativos (cuyas cotizaciones suelen ser estables). Los abogados pueden objetar: una diferencia de mayor importancia es que la acción es una porción de la compañía, mientras que el bono es una deuda. Pero en la práctica eso solo cobra sentido si la compañía se va a la quiebra. Entonces los titulares de los bonos son los primeros en obtener el dinero. Luego les toca a los titulares de acciones preferentes, y en último lugar a los titulares de acciones comunes.

Justamente por esto, si la compañía está amenazada por el impago, entonces, las acciones comunes son las primeras en devaluarse en la Bolsa e incluso pueden ser retiradas del mercado.

Ingresos de las acciones preferentes

Al comprar acciones preferentes, el inversor apuesta por un ingreso fijo, justo por eso compra estas acciones y no valores comunes. Este ingreso se llama dividendo para cualquier tipo de acciones, pero se forma de manera totalmente diferente.

La necesidad de realizar pagos de acciones preferentes de manera regular está reflejada directamente en los reglamentos de la compañía. Los dividendos de acciones comunes pueden ser irregulares o no ser pagados del todo. Y esto depende de la situación de la empresa. Muchas compañías importantes no pagan dividendos. Por ejemplo, Apple no pagó dividendos durante más de 10 años. Solo después de la muerte de Steve Jobs se revisó la política y fueron introducidas unas leves asignaciones a los accionistas comunes, pero estas parecen más unas enmiendas que dividendos. Ni el viejo de Internet, Yahoo!, ni el superexitoso Netfix pagan dividendos. Por otro lado, la compañía IBM asigna de manera estable dividendos a todas sus acciones desde 1987.

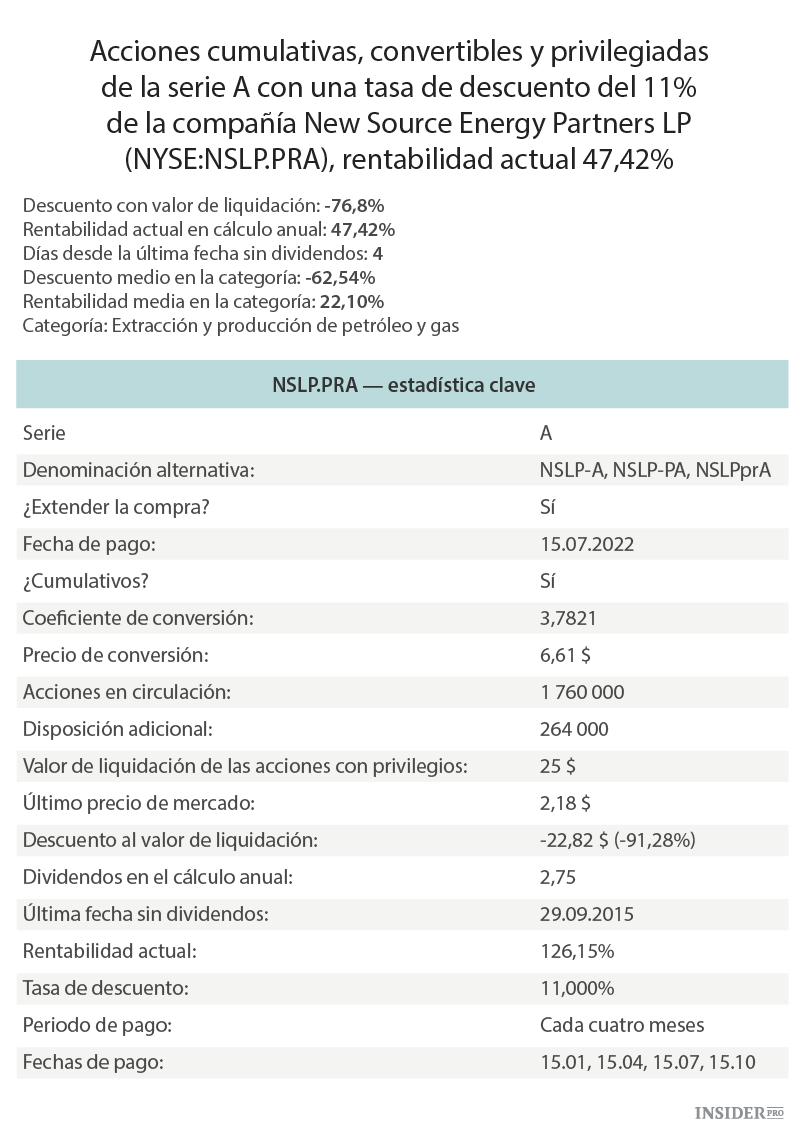

El ingreso regular y fijo obliga a las agencias clasificadoras a realizar una valoración constante de las acciones preferentes, lo que significativamente facilita a los inversores la tarea de encontrar el balance deseado entre riesgo y rentabilidad. Pero hay que recordar que debido al estatus «no deuda» la clasificación de las acciones preferentes siempre es reducida en relación a los bonos de la misma compañía. Debido a esta clasificación «indulgente» los dividendos de las acciones preferentes en ocasiones alcanzan niveles de fantasía. Por ejemplo, la rentabilidad de las acciones cumulativas, convertibles y preferentes de la serie A de la compañía New Source Energy Partners LP es del 47,42% anual. En realidad, a día de hoy este es el mejor indicador en el mercado americano.

{kind=link}

Al igual que las acciones comunes, las preferentes pueden generar ingresos, no solo en forma de dividendos, sino también gracias al crecimiento de las cotizaciones. Y esto les da cierta ventaja sobre los bonos, los cuales son por regla general menos volátiles. Los bonos, debido a su naturaleza, no suelen ser volátiles. En ellos invierte todo el que busca estabilidad. Los valores conservan su valor, y el titular obtiene ingresos. Si el precio de los bonos comienza a variar repentinamente - esto no es simplemente un agiotaje del mercado. Por lo general, esto suele indicar un serio cataclismo del emisor. Las acciones preferentes son algo completamente diferente, su valor «salta» detrás del valor de las acciones comunes (a menudo durante una situación bastante estable en la empresa). Sin embargo, las acciones preferentes tienen un fundamento más real, lo que les permite no golpearse contra las esquinas en sus «saltos».

Conclusión

De todo lo dicho podemos concluir que para muchos inversores justamente las acciones preferentes (a menudo privadas injustamente de la atención de los colaboradores) pueden ser el balance perfecto entre el riesgo, que traen las acciones comunes, y la estabilidad de los bonos. Además, solo hemos revisado el tema de manera superficial. En realidad, entre las acciones preferentes hay subespecies con sus propias particularidades. Por ejemplo, entre ellas se distinguen las primordiales (prior), preferenciales (preference), convertibles (convertible), cumulativas y no cumulativas (cumulative, non-cumulative), cambiables (exchangeable), participativas (participating), supervotables (supervoting) e incluso acciones con función put incluida (putable). Pero resultaría imposible hablar sobre todo esto en este breve artículo.