En el marco del proyecto especial conjunto con el Prime Bróker EXANTE, Insider.pro continúa la serie de artículos de divulgación científica «Matemáticas del infinito y la realidad de las finanzas», del candidato a doctor en física y matemáticas Victor Argonov, en teoría de la probabilidad y métodos inesperados de aplicarla en asuntos financieros.

Las paradojas que se aplican a la caminata al azar de los borrachos, que ya comentamos en la sección «Operadores y borrachos» y el juego en el casino, también se aplican al mercado de valores. Y a menudo, de forma inesperada, arruinan a los operadores desafortunados, y a veces incluso a los expertos.

La mayoría de los operadores conoce una importante regla del juego bursátil: si compras una acción, y esta cae, no tengas prisa por venderla, lo más probable es que tarde o temprano volverá a su posición anterior, o incluso subirá. La única pregunta es cuándo va a suceder esto. Muy a menudo, el operador espera un mes, un año, diez años - y el precio de las acciones no vuelve a «su lugar». La firma no parece estar en quiebra ni en crisis, pero la cotización que una vez se asentó sigue «plantada» no muy lejos del precio de compra. Y salta para todos lados, pero parece no querer volver, como si lo hiciera especialmente para «molestarte». Pero aquí no hay ninguna mala intención, sino otra paradoja de la teoría de juegos.

Ganar un juego con beneficio cero

Planteemos el siguiente problema. En la Bolsa hay una gran cantidad de acciones con diferentes precios. Cada día el precio de cada una puede aumentar o disminuir en 1 dólar con la misma probabilidad. Un inversor viene a la Bolsa una vez días. En el primer día compra 1.000 unidades de la primera acción disponible. Luego espera a que el precio de la acción suba 1 dólar. Después de esto vende todo el paquete de acciones (con una ganancia de 1.000 dólares) y luego compra la misma cantidad de 1.000 unidades de una nueva acción. Luego espera que suban de precio en 1 dólar, y también las vende (de nuevo con una ganancia de 1.000 dólares), y así sucesivamente.

Supongamos que una empresa individual no se arruina incluso si el precio de la acción es negativo. Así que el juego es un triunfo seguro para el inversor: por cada transacción recibe el beneficio.

Hagamos dos preguntas:

- ¿Cuál es el tiempo medio de espera para que el precio de las acciones suba 1 dólar?

- ¿Cuál es el ingreso promedio de los inversores?

Esta es una nueva formulación del problema de la caminata al azar de un punto y el tiempo de su regreso la posición inicial (más precisamente - a la intersección del valor inicial). Y sabemos qué esperar aquí.

Con una probabilidad de ½, el paquete podrá revenderse de manera rentable al día siguiente, con una probabilidad de ⅛ - tres días después, y así sucesivamente. En aproximadamente uno de cada diez casos la espera durará 100 días, en uno de cada cien - 10 mil días, en uno de cada mil - 1 millón de días (3 mil años). Con un tiempo de juego ilimitado el tiempo medio de espera tiende a infinito, y la renta media - a cero.

Aunque este problema esté idealizado, incluso una formulación tan sencilla como esta explica por qué la táctica descrita del juego bursátil no es una panacea para el enriquecimiento ilimitado. Los operadores saben que una situación de este tipo es un juego en el tipo de orden Take Profit: vender las acciones una vez que su precio supere el precio de compra en una cantidad especificada. De hecho, esta es una táctica casi del tipo ganar-ganar (si no se tienen en cuenta las comisiones), pero en su forma pura no tiene mucha utilidad. Por lo tanto, tratemos de complicar la tarea. Quizás algunos nuevos términos hagan que el juego sea rentable.

El infinito se puede quitar, pero el cero sigue ahí

Dejemos los términos del problema invariable, pero introduzcamos una restricción adicional: si las acciones no han subido de precio en 1 dólar en X días, el inversor las vende de todos modos, incluso con pérdidas.

- ¿Cuál será el ingreso promedio de los inversores?

- ¿Con qué valor de X será el juego más rentable?

La restricción en el tiempo de compra y venta «corta el nudo gordiano» de infinitas soluciones, pero se enfrenta a una pérdida. ¿Qué será mayor? ¿el beneficio o la pérdida?

Supongamos que un inversor haya decidido cortar solo los «vuelos» más largos tomando X = 100. Si la cotización no vuelve al valor anterior dentro de 100 días (tres meses), se venden las acciones. Como ya se ha conocido en el problema de los borrachos, es probable que la pérdida sea de unos 10 mil dólares (la cotización se encontrará por debajo del valor inicial en 10 dólares, y hay 1.000 acciones de ese tipo). La probabilidad de que eso suceda es de aproximadamente 1/10. En los otros nueve casos, el inversor se beneficiará con 1.000 dólares por operación.

Resulta que las pérdidas y los ingresos son aproximadamente iguales, y el juego no vale la pena. Los mismos problemas se encuentran con un gran valor de X, cuando el tiempo de vuelo es demasiado largo (vuelo de Lévy), proporcional al cuadrado de X. Pero tal vez el juego sea rentable con un pequeño valor de X, cuando la ley de potencia no funcione.

Obviamente, no se puede poner X = 1, porque entonces en la mitad de los casos las acciones se venderán con una ganancia de 1.000 dólares, y en la otra mitad - con la misma pérdida. En X = 3 será beneficioso el ⅝ de todas las operaciones, y no rentable el ⅜. El beneficio en todas las operaciones rentables será igual a 1.000 dólares. Dos tercios de las operaciones no rentables darán una pérdida de 1.000 dólares, y un tercio - 3.000 dólares. La ganancia media es de (5 * * 1.000-2 1.000-1 * 3.000) / 8 = 0 dólares. Y así resulta, en general, con cualquier valor de X.

¿No limitar el tiempo, sino las pérdidas?

Después de leer la sección anterior, un operador activo diría: probablemente sea incorrecto limitar el tiempo de duración de las cotizaciones cuando se pueden limitar directamente las pérdidas. Es decir, poner una orden de stop loss para vender las acciones cuyo precio ha bajado a partir del valor inicial en M dólares. Pero las leyes de potencia de las distribuciones son insidiosas, y con esa limitación en nuestro problema todavía no se pueden obtener beneficios.

Si M = -1, no será rentable vender cada segundo paquete de acciones - esto no nos conviene. Cuando M = -2 la situación es más complicada. Con una probabilidad de 1/2, el inversor recibirá un beneficio de 1.000 dólares en el primer día, pero con una probabilidad de 1/4 de que tendrá una pérdida de 2.000 dólares en el segundo día. Con una probabilidad de ⅛ de que va a recibir 1.000 dólares para el tercer día, pero con una probabilidad de 1/16 de que recibirá una pérdida de 2.000 en el cuarto día. Aunque hemos seguido esta serie, la ganancia media es de nuevo 0. Lo mismo para otros valores de M. La pérdida es siempre proporcional a M, y la probabilidad de pérdida es inversamente proporcional a M. El resultado final es que la pérdida media es igual a la ganancia media.

¿Abandonar el juego a tiempo?

Hagamos un último intento de encontrar la mejor táctica en este extraño juego. Es creíble que con un juego infinito la ganancia media sea cero. Está aún más claro por qué el juego no es rentable si se «cortan» los vuelos con una pérdida específica. Pero ¿por qué no hacer, por ejemplo, un número estrictamente limitado de operaciones en un período de tiempo suficiente? Por ejemplo, de 10-100 operaciones realizadas durante la vida del inversor (por ejemplo, 100 años). No, «no cortar» los vuelos de las cotizaciones, sino esperar el tiempo que sea necesario.

Un período de 100 años debe bastar para la mayoría de las operaciones. Por ejemplo, si son 10 operaciones, entonces la probabilidad de que al menos una de ellas dure más de 100 años es de unas diez raíces de 1/36500, es decir 1/20. Y si son 100 operaciones, entonces esta probabilidad es aproximadamente igual a 1/2. Hay una probabilidad diferente de cero (y muy grande) de que el inversor tenga tiempo para hacer algunas operaciones. Y todas ellas tendrán una ventaja positiva.

Pero en nuestros argumentos se ha colado un error. No nos hemos dado cuenta de lo que sucedería si durante la vida del inversor, este no tiene tiempo para cerrar todas las posiciones. En realidad, esto significa que va a dejar a alguien una operación prolongada como herencia. De hecho - una deuda. Y si se calcula todo cuidadosamente, el tamaño probable de la deuda será exactamente lo que el inversor logró ganar. Al igual que cuando «cortamos» los retornos prolongados.

Así que nuestros intentos de encontrar una táctica expresamente ganadora en este juego se asemejan a la búsqueda del «movimiento perpetuo» - un intento de engañar al simple hecho de que los saltos de las cotizaciones son completamente al azar y los movimiento ascendentes y descendentes suceden con la misma probabilidad. Este es un típico juego de suma cero.

Más cerca de la realidad

Ahora tenemos que hacernos seriamente la pregunta: ¿qué tienen que ver todos estos argumentos con la realidad? El problema de los borrachos era cómico y contenía muchas simplificaciones. Y cuando pensamos en las cotizaciones, surgen preguntas sobre el mundo financiero real, el funcionamiento de las fábricas, la distribución de la riqueza, y así sucesivamente. Y si el mercado realmente funcionara como el generador de números aleatorios descrito, entonces, jugar en las fluctuaciones de los precios no tendría sentido. No existirían operadores profesionales con éxito. Todos los operadores no serían más que jugadores de casino.

Pero la vida real no son matemáticas ideales o un casino. Veamos aquí algunas diferencias.

- En el mercado de bienes no existe el dinero infinito.

- Las empresas reales pueden quebrar.

- En el negocio, los brókeres se llevan una comisión por las operaciones.

- La acciones reales pueden reportar dividendos.

- Las estadísticas reales de los saltos de precios no son completamente al azar, ya que entra en juego la política y otros asuntos.

- En las cotizaciones reales no solo el dólar salta.

- En las cotizaciones reales, además de los movimiento al azar, existen los ciclos.

Algunos de estos factores (dividendos, ciclos, la dependencia del mercado de la política) facilitan la vida del operador. Pero otros (comisiones, ruina de empresas) la complican.

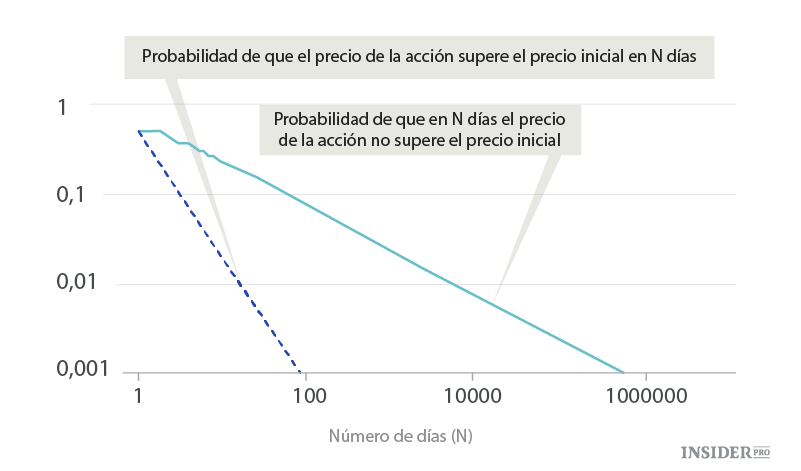

El principal problema que existe, no solo en los modelos idealizados, sino también en la vida real, es una fuente de estadísticas sobre los tiempos de retorno de los precios a las posiciones anteriores (y los vuelos de Lévy). Las fluctuaciones en el mercado real no son totalmente al azar, pero si hacemos varios seguimientos del tiempo de regreso a la posición inicial de las cotizaciones, se obtienen unos gráficos que parecen líneas rectas en escala logarítmica doble. De hecho, las cotizaciones a menudo regresan después de un corto período de tiempo. Pero si no regresan por un largo tiempo, entonces, se les puede decir adiós.

Debido a los ciclos rápidos de intradía, los precios de las acciones pueden regresar varias veces a su lugar anterior. Y los llamados revendedores se aprovechan de esto: compran las acciones a 50 dólares, un segundo más tarde pasan a 49,99 dólares y al siguiente segundo a 50,01. El revendedor las vende y recibe un beneficio. La buena reventa es posible debido a las fluctuaciones no completamente aleatorias y a la presencia de ciclos.

Pero aquí hay que recordar las probabilidades de largos vuelos. Si un revendedor pierde el foco, y el precio de las acciones accidentalmente cae un 1dólar (100 veces más de lo que esperaba), no se debe pensar que regresará en 100 segundos. Si la tendencia es positiva, volverá en 10 mil segundos, y si es negativa, se puede sentar a esperar durante décadas y siglos. Y para el operador que quiere ganar dinero aquí y ahora, esto no es muy diferente a un tiempo de regreso infinito.

No solo en el problema idealizado, sino también en el mercado real, el precio que se aleja mucho de la posición inicial puede fluctuar allí tanto como sea necesario. Hablando en términos matemáticos, en el punto de partida no hay atractor, este no es mejor que los demás. Hay una posibilidad de que la cotización regrese en un tiempo indefinido. Y si en el caso ideal de la caminata al azar la probabilidad de esto es infinitamente pequeña, en el mundo real la probabilidad de no regreso es finita, por ejemplo, debido a que la empresa puede quebrar.