El envejecimiento de la población europea - una amenaza a largo plazo para la zona euro.

La zona euro lo ha estado haciendo mejor últimamente: su crecimiento del 0,4% en el primer trimestre (1,6% en una base anualizada) fue el mayor en un periodo de recuperación de dos años; el desempleo ha caído al 11,1%, su tasa más baja en tres años; y la inflación se mueve otra vez en un valor positivo. Incluso aumentan las esperanzas de que Grecia pueda seguir perteneciendo al Euro. Pero aunque se consiga hilvanar un acuerdo para mantener a Grecia en el Euro, este muy pronto afrontará una crisis aún peor. El lento crecimiento y las tensas finanzas de los gobiernos en los últimos años se verán amplificados de manera radical por la demografía. Y el país miembro que va a afrontar la peor embestida no es un pequeño país mediterráneo, sino Alemania, el forzudo de la zona euro.

Problemas en Alemania

El impacto económico de una población que está envejeciendo es positivo al principio, pero negativo al final. La generación que nació después de la Segunda Guerra Mundial contribuyó durante muchos años al mayor crecimiento al haber más disponibilidad de mano de obra tanto en términos absolutos como relativos respecto de la población en su conjunto. Pero según se van jubilando las personas de esa generación (conocidos como baby-boomers), se les sustituye por generaciones que nacieron cuando la tasa de fertilidad era mucho menor. A menos que se produzcan mejoras que compensen la productividad o la edad de jubilación se retrase significativamente, el crecimiento potencial se reducirá ya que habrá menos personas disponibles para trabajar. Este cambio, que viene determinado por los nacimientos que tuvieron lugar hace muchos años y los avances médicos que están consiguiendo una mayor longevidad, resulta, por tanto, inexorable. La entrada de jóvenes inmigrantes solo podrá atemperarlo, ya que la población nativa es inevitablemente mucho mayor que el número de llegadas.

El impacto fiscal de una población que está envejeciendo además consta de dos fases. En la primera, los presupuestos públicos incluyen una bonificación si el número creciente de trabajadores incrementa los ingresos fiscales, mientras que el número relativamente menor de personas mayores frena el coste de las pensiones. Pero según se van jubilando los baby-boomers, la bonificación se convierte en una penalización. Hay menos gente en edad de trabajar para pagar impuestos mientras que el número creciente de jubilados aumenta el gasto relacionado con la edad de dos formas. Más personas empiezan a cobrar las pensiones públicas, y sus servicios de atención sanitaria, que casi siempre los prestan los gobiernos, se vuelven más caros. Aunque el gasto en educación tienda a caer, los ahorros en este apartado son relativamente pequeños.

El boom de la natalidad en Estados Unidos empezó antes que en Europa, justo después de la gran guerra. Su tasa de natalidad obtuvo su valor máximo a finales de los años cincuenta. Eso significa que los primeros de entre los baby-boomers ya se han jubilado. Pero como su tasa de fertilidad se ha mantenido cercana a la de sustitución (por encima de dos niños por cada mujer) y la inmigración ha sido relativamente alta, su población en edad de trabajar continúa creciendo.

En cambio, el boom de natalidad en Europa se puso en marcha en los años cincuenta y obtuvo su valor máximo a mediados de los sesenta, de modo que es ahora cuando Europa está entrando en la fase negativa. Pero el boom de Europa fue menor que el de Estados Unidos, y su tasa de fertilidad cayó más y antes después del boom. Cayó muy por debajo de la tasa de sustitución en 1970 y ha permanecido especialmente baja en el sur de Europa y en Alemania. (En Gran Bretaña y Francia esa tasa ha subido hasta niveles de EE. UU. en los últimos años).

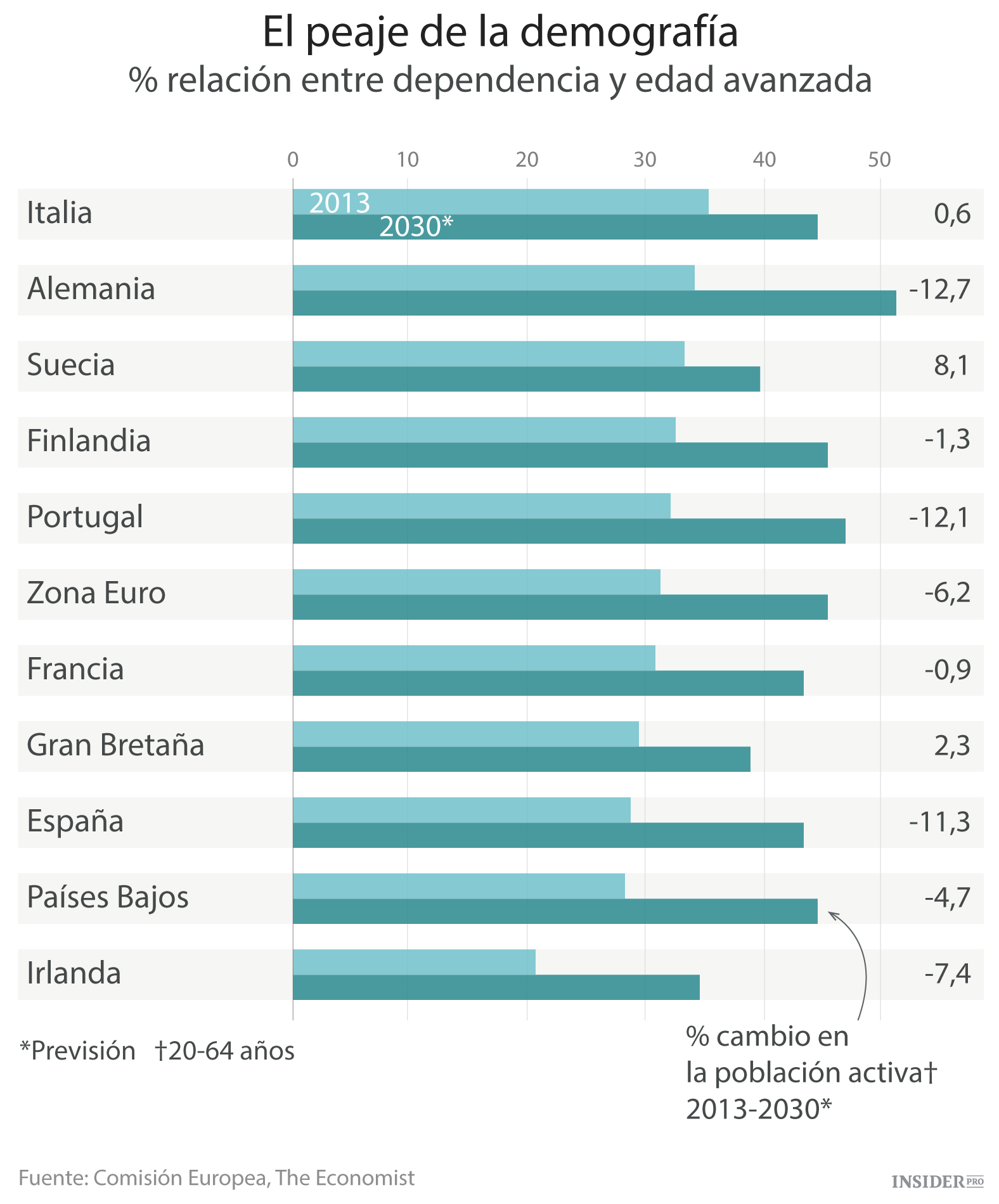

Eso significa que el efecto de la inflexión será especialmente profundo en la zona euro. Las nuevas predicciones que la Comisión Europea ha publicado recientemente explican tanto la magnitud como la inminencia del cambio. Entre 2013 (el año base para las previsiones) y 2030, la población en edad de trabajar de la zona euro bajará un 6% (véase el gráfico). Esta disminución es probable que sea particularmente pronunciada en Alemania, donde la cantidad de trabajadores potenciales bajará un 13%. La caída en Francia, en cambio, solo será de un 1% y Gran Bretaña experimentará una pequeña subida del 2%.

Según se vaya reduciendo la población en edad de trabajar, irá subiendo el número de pensionistas. Esta doble situación hará subir la relación entre dependencia y edad avanzada (definido por la relación entre quienes tienen 65 años o más y la población de entre 20 y 64 años). En la zona euro, en su conjunto, esta relación subirá del 32% en 2013 al 45% en 2030. El cambio demográfico es especialmente intenso en Alemania, donde el número de pensionistas aumentará a 5 millones (un incremento del 30%) aun cuando la población en edad de trabajar caiga a algo más de 6 millones. Ello hará incrementar la relación de dependencia desde el 34% al 52% en 2030, la más alta de Europa, si exceptuamos la del pequeño estado báltico de Letonia.

Sin descanso para los que no tengan hijos

Estas influencias demográficas adversas no condenarán automáticamente a la economía de la zona euro a un crecimiento aún más lento. En principio, el mayor crecimiento de productividad podría compensar el número decreciente de trabajadores, que a mediados de 2020 hará disminuir el crecimiento del PIB de Alemania a aproximadamente el 0,7% anual, según predicciones de la Comisión. No obstante, incluso antes de la crisis financiera, el crecimiento de la productividad en la zona euro se había ralentizado; ha sido insignificante durante la crisis del euro de los últimos cuatro años. Pero que consiga recuperarse, aunque sea a su decepcionante tasa anterior del 1% anual, sería todo un logro.

La respuesta más obvia a una población envejecida sería que los mayores siguieran trabajando más tiempo y cobrando sus pensiones más tarde. Los cambios realizados en Italia en 2011, por ejemplo, retrasaron la edad de jubilación. Esto podría aumentar potencialmente la oferta de mano de obra, pues más personas entre 50 y 60 y tantos años más o menos permanecerían como población activa. De forma similar, sea dentro o fuera del euro, Grecia necesita frenar la jubilación anticipada. No obstante, incluso realizando tales reformas, a la zona euro le costará crecer a un ritmo razonable en los próximos 15 años. Esto hará que sea más difícil afrontar la gran deuda, tanto pública como privada, pendiente que aflige a muchos de sus estados miembro, lo que además les volverá muy vulnerables a nuevos contratiempos.

El hecho de que el envejecimiento será especialmente pronunciado en Alemania importa por su peso dentro de la unión monetaria. La resistencia de su economía apuntaló la zona euro durante la crisis. Pero la demografía debilitará la mayor economía de la zona euro. Efectivamente, nuevas predicciones muestran que Gran Bretaña (asumiendo que siga unida y en la Unión Europea) sustituirá a Alemania como el país más poblado de la UE en 2050. El envejecimiento de su población hará cojear al forzudo de la zona euro.