¿Qué está sucediendo en el mundo de la tecnología y cómo va a terminar esto? El fundador de MetaLab, Andrew Wilkinson, comparte sus opiniones.

«Tío, Kevin Systrom la cagó pero bien al vender Instagram por mil millones (de dólares)».

Me encontraba en San Francisco a punto de volar de vuelta a casa después de un par de días en la ciudad, y no pude evitar escuchar al chico que tenía detrás hablando en voz alta con su amigo, que asentía con la cabeza. Ahora mismo hay un fenómeno extraño rondando el mundo tecnológico: mil millones de dólares ya no parecen un montón de dinero. Hace un par de años, todos nos quedábamos boquiabiertos cuando una empresa nueva era comprada por 25 millones de dólares. Ahora la gente ni siquiera se inmuta hasta que no se habla de unos cuantos miles de millones.

Quizá los mil millones sean el nuevo millón... Al fin y al cabo, el mundo está cambiando a marchas forzadas. Internet y la informática móvil han echado raíces y parece que nos encontramos ante una nueva era de crecimiento exponencial. Todos los días, varios emprendedores desbancan a los aposentados zares de los taxis y los magnates de los hoteles usando poco más que un smartphone y un saludable desprecio por las normas.

En este loco mundo nuevo parece como si cualquiera pudiera crear la siguiente empresa de mil millones de dólares, que bien podría ser Uber (empresa que proporciona a sus clientes una red de transporte privado) para la limpieza en seco o AirBnB para perros.

¿Le resulta ligeramente familiar? Pues bien, lo es. En 1999, en pleno apogeo de la burbuja «puntocom», se producían OPV y adquisiciones de miles de millones de dólares todas las semanas, a menudo de empresas de nueva creación con modelos empresariales inexistentes basados en la observación o en la aproximación. ¿Quién podría olvidar las tontas adquisiciones por parte de Yahoo de Geocities y Broadcast.com por 3.570 millones y 5.700 millones de dólares respectivamente? O WebVan, la empresa de nueva creación de reparto de alimentos, que con tan solo 5 millones de ingresos y márgenes negativos, salió a bolsa y logró una capitalización de mercado de más de 8.000 millones de dólares antes de irse a pique y declararse en bancarrota tan solo dos años más tarde.

Pero esta vez las cosas son algo distintas. La mayoría de estas empresas tiene ingresos. Algunas incluso tienen pequeños beneficios. Muy pocas empresas se precipitan a una OPV y, en su lugar, siguen siendo privadas durante más tiempo. Pero, en muchos sentidos, da la sensación de que existe la misma despreocupación que en 1999. Puede que no hayamos llegado todavía al mismo punto y puede que las formas no sean las mismas, pero sin duda algo se cuece. Tal y como Mark Twain dijo en una ocasión, «la historia no se repite, pero sí rima».

He aquí un par de hechos curiosos

- Este año, la Super Bowl ha tenido el mayor número de anunciantes desde la burbuja «puntocom», muchos de los cuales han apoyado con capital de riesgo a empresas de nueva creación. ¿Le suena de algo?

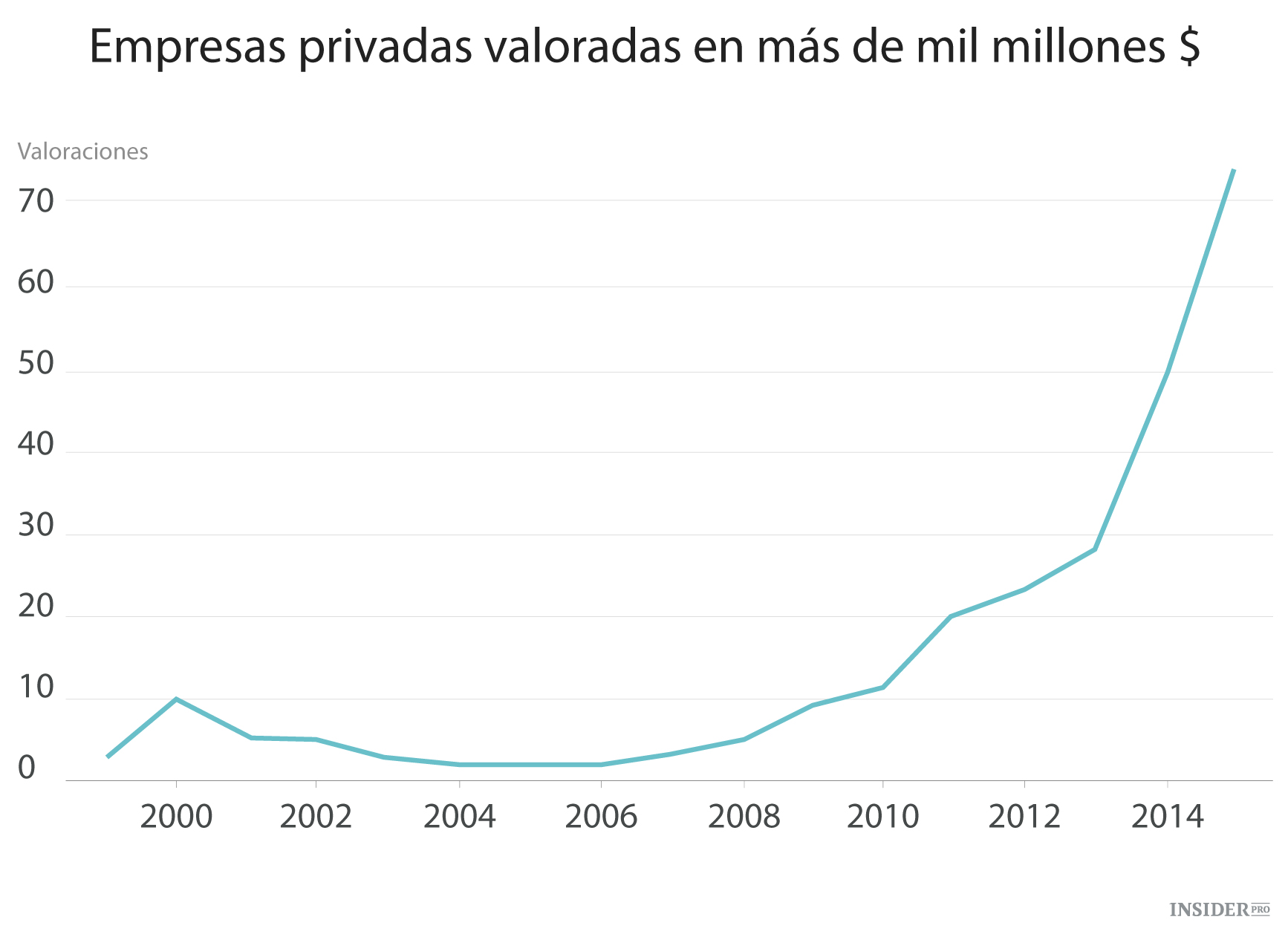

- Hoy, hay 99 empresas de nueva creación valoradas en más de mil millones de dólares por los inversores de capital de riesgo. Hace tan solo un año, había 40. Y, una vez más, las empresas nuevas de reparto de alimentos con bajo margen y las empresas cuyos ingresos dependen de nuevas empresas financiadas están alcanzando unas valoraciones enormes.

El gráfico en realidad va con un par de meses de retraso. ¡2015 cuenta ahora con 29 empresas más!

- Solo durante el pasado año, Forbes añadió 23 recién estrenados multimillonarios del mundo de la tecnología a su lista de los más ricos.

- Los precios del alquiler en San Francisco están por las nubes. Un apartamento medio de un dormitorio cuesta más de 3.000 dólares/mes (y de ahí en adelante), un 15% más en el último año.

- El programador medio se cotiza en más de 130.000 dólares/año en San Francisco, por delante de las opciones sobre acciones y los bonos. Pero eso es cosa de poca monta; algunos están tan solicitados que incluso tienen sus propios agentes.

- Los inversores de alto perfil como Bill Gurley y Marc Andreesen, los cuales se subieron al tren del «puntocom», piensan que el ritmo de gasto y las valoraciones de las empresas de nueva creación son demasiado altos y que, por lo tanto, deberíamos estar preocupados: «Silicon Valley, como conjunto, o bien la comunidad del capital de riesgo o la comunidad de las empresas de nueva creación están asumiendo un riesgo excesivo en estos momentos y sin precedentes desde 1999. Según cómo se mire, resulta más o menos tonto que en 1999. Nadie parece tener miedo, todo el mundo está hambriento de dinero y, al final, todo esto acabará», Bill Gurley, Benchmark Capital.

- El mercado de valores está significativamente sobrevalorado en prácticamente todas las mediciones concebibles y tiene un Shiller P/E de 27, en línea con los valores de 1929 y 2007, solo superado en 1999. Y, de nuevo, las empresas salen a bolsa a un ritmo vertiginoso y sin beneficios. En 1999, el 80% de las empresas que salieron a bolsa no rendían beneficios. El año pasado era el 71%, frente a 46% de 2012, y esto no augura nada bueno para los futuros rendimientos de los inversores.

- En lugar de salir a bolsa, lo que está sujeto a una auditoría y regulación rigurosas, muchas empresas están elevando masivas rondas privadas basadas en matemáticas dudosas. Y muchas de las empresas de tecnología que han salido a bolsa están proclamando orgullosamente su rentabilidad; pero, en realidad, basándose en los principios contables GAAP, no son tan rentables. A pesar de ello, siguen negociando con un elevado P/E y múltiplos de ventas, lo que eleva las valoraciones privadas.

- Hay cientos de nuevas empresas surgiendo cada día, tantas que hay algunas empresas de nueva creación muy populares dedicadas a hacer un seguimiento de ellas. Una de estas empresas nuevas, ProductHunt, solo recaudó 22 millones de dólares. Los ingresos de muchas de estas empresas nuevas dependen de otras empresas de nueva creación o de los fundadores de estas.

No me malinterprete

Me encantan las empresas de nueva creación y la tecnología y, a pesar de todo lo expuesto, están sucediendo cosas realmente increíbles. La Inteligencia Artificial empieza a mostrar signos de vida. Los coches que se conducen solos son casi una realidad y los drones pronto nos traerán la compra a casa. No hay duda de que hay una gran cantidad de innovaciones produciéndose en estos momentos.

Esto no implica que todo aquello en lo que están trabajando las empresas nuevas sea necesariamente malo, simplemente que los valores financieros subyacentes crean una situación que probablemente dará lugar a una corrección. La media crece en la dirección correcta (la innovación está viva y en buen estado), pero me preocupa que estas valoraciones sean totalmente insostenibles y que muchos inversores, fundadores y cientos de miles de empleados vayan a sufrir un vapuleo en los próximos años.

Pero, en realidad, ¿quién sabe? Quizá la historia no se repita y el crecimiento exponencial de la tecnología haya arrancado ya. Quizá Uber sí que merezca valer 500.000 millones de dólares. Quizá vuelva a leer este post dentro de cinco años y me avergüence. Por el momento, lo único que sé es que me estoy poniendo el bañador...

«Solo se descubre quién nada desnudo cuando la marea baja».

— Warren Buffett

El manual de estrategia defensivo

¿Le preocupa que su empresa recién creada pueda estar en riesgo? Que no cunda el pánico. Si las empresas que han vivido para contar cómo fue la última burbuja son un indicativo, he aquí un par de cosas que puede hacer para ayudar a capear posibles temporales:

1. Diversifique su base de clientes

Si la mayor parte de sus ingresos proceden de empresas nuevas apoyadas por capital de riesgo, dígale a su equipo de ventas (o redirija sus esfuerzos de marketing) que se centre en negocios de una etapa posterior, más seguros y a largo plazo que tengan poder de resistencia.

2. GARP (Crecimiento a un Precio Razonable, por sus siglas en inglés)

Hay muchos modelos de negocio en los que seguir canalizando dinero en efectivo para la adquisición de clientes y el crecimiento es pan comido (por ejemplo, si LTV>CAC). No se rinda nunca ante sus competidores, aunque lo que estaría bien es tener la habilidad de poder frenar y poder derrapar hasta parar en lugar de salir despedido y saltar por un acantilado. Fred Wilson escribió hace poco un magnífico post en el que compartía una fórmula para el éxito: su tasa de crecimiento año tras año más sus márgenes operativos antes de impuestos tienen que ser, al menos, del 40%. Esto podría significar la diferencia entre algunos despidos/recortes de presupuesto y la liquidación.

3. Tenga cuidado con los costes fijos

Se puede despedir a los empleados, pero sus oficinas que cuestan 100.000 dólares al mes e incluyen una sala de juegos y una cafetería con jefe de cocina están incluidos en un contrato de alquiler de 5 años y no van a irse a ninguna parte. Cada dólar de coste fijo es un peso muerto que le impide poder recurrir a cualquier acción evasiva en caso de crisis. Hay que equilibrar el espacio necesario para crecer e impresionar a los nuevos empleados y lo que realmente necesita para dirigir el negocio.

4. El dinero en efectivo es el mejor activo

Si su modelo de negocio se basa en el hecho de que en cualquier momento podrá atraer financiación adicional, puede que quiera considerar la idea de desarrollar un plan de contingencia. Ponga en práctica este modelo: si pudiese atraer financiación adicional, ¿qué le sucedería a su empresa? Un balance saneado y pocos gastos proporcionan la resistencia necesaria para capear los temporales, mientras observa cómo sus competidores se quedan sin efectivo y, si lo desea, puede comprar su tecnología en liquidación por centavos de dólar. Piense en su cuenta bancaria como el foso alrededor de su castillo, que le protege de las hordas mongolas procedentes de la colina.

Muchos de estos son fundamentos empresariales de sentido común, pero siempre me ha sorprendido que poca gente del mundo de la tecnología preste atención a estas cosas. Los últimos siete años han sido buenos para las empresas de nueva creación; ha sido una celebración sin fin. Por ello, es fácil caer en la idea de que una gran financiación, una adquisición lucrativa o un OPV están a la vuelta de la esquina. Pero también es de gran valor considerar qué pasaría si la música se detuviese.