China está volviendo a estimular el crédito después de que sus intentos por poner en marcha una expansión del mercado de valores fracasaran estrepitosamente. El momento del ajuste de cuentas se retrasa de nuevo.

China está tratando de poner en marcha otra mini expansión del mercado. El crédito está repuntando de nuevo y el Partido Comunista, muy amablemente, ha ilegalizado la caída de los precios de las acciones.

El crecimiento económico sin duda se acelerará en los próximos meses, dando así a los mercados mundiales de materias primas un leve respiro.

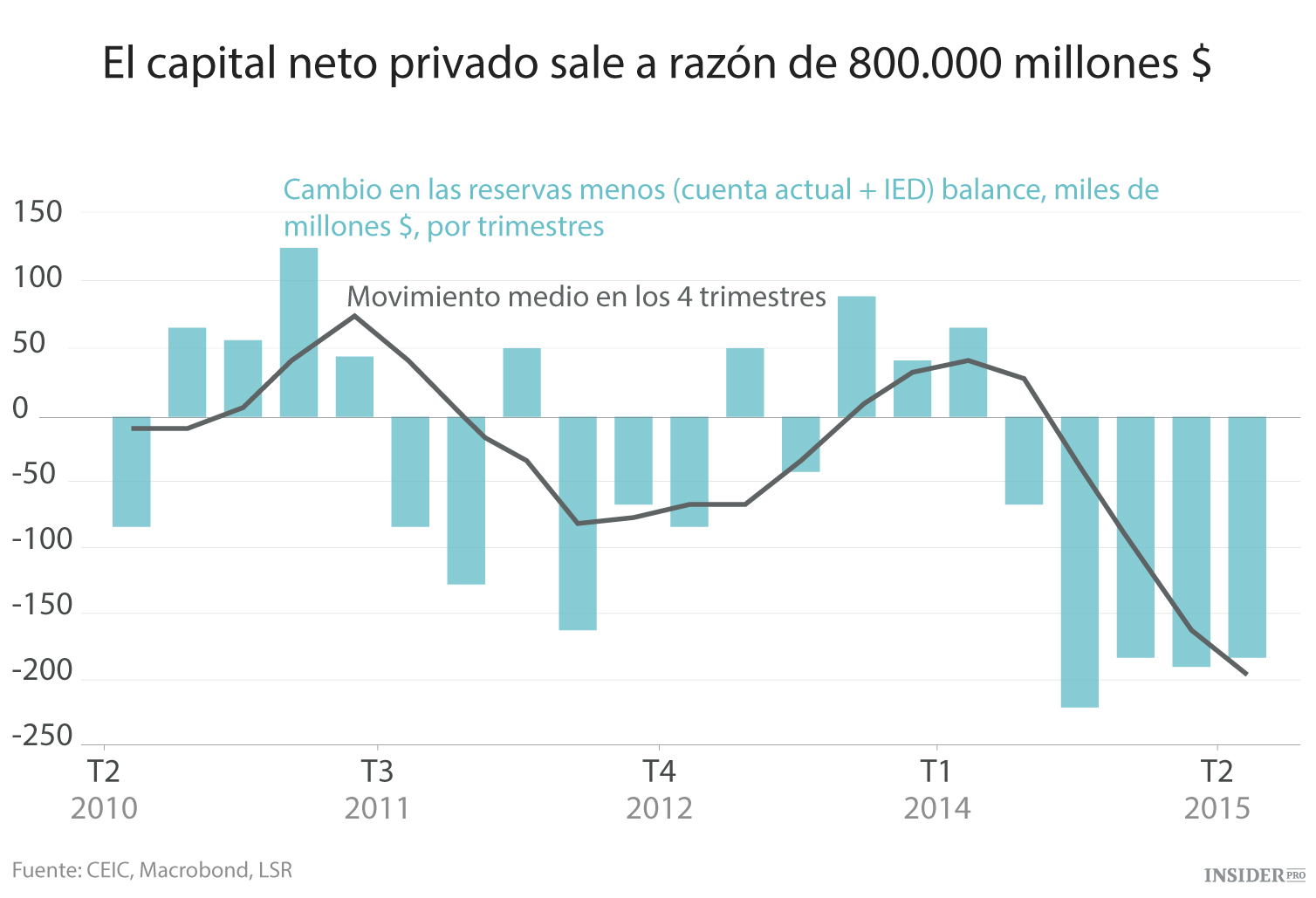

Sin embargo, el panorama subyacente en China va de mal en peor. Robin Brooks de Goldman Sachs estima que la salida de capital ha alcanzado los 224.000 millones de dólares en el segundo trimestre, un nivel «muy por encima de lo que ha podido verse nunca».

El Banco Central de China (PBOC) se está viendo obligado a reducir las reservas de divisas del país para defender el yuan. Pero la intervención del país en la economía se está volviendo crónica y el volumen está aumentando. Robin Brooks calcula que las autoridades vendieron 48.000 millones de dólares en bonos de marzo a junio de este año.

Charles Dumas de Lombard Street Research dice que la salida de capital (¿cuándo empezaremos a llamarla evasión de capitales?) alcanzó los 800.000 millones de dólares el año pasado. Se trata de sumas alarmantemente elevadas.

{kind=link}

La venta de bonos de China conlleva automáticamente un ajuste monetario. Lo que estamos viendo ahora es el reflejo de los años de auge, cuando el PBOC acumulaba 4 billones de dólares de reservas con el objetivo de mantener el yuan en su valor, añadiendo un estímulo extra a una economía que ya mostraba signos de estar sobrecalentándose.

La restricción a principios de este año llegó en el peor momento, justo cuando el país estaba luchando por salir de la recesión (y utilizo el término «restricción» deliberadamente...). Mirando hacia atrás, podemos deducir que la economía mundial ha estado a un paso del estancamiento en la primera mitad de 2015.

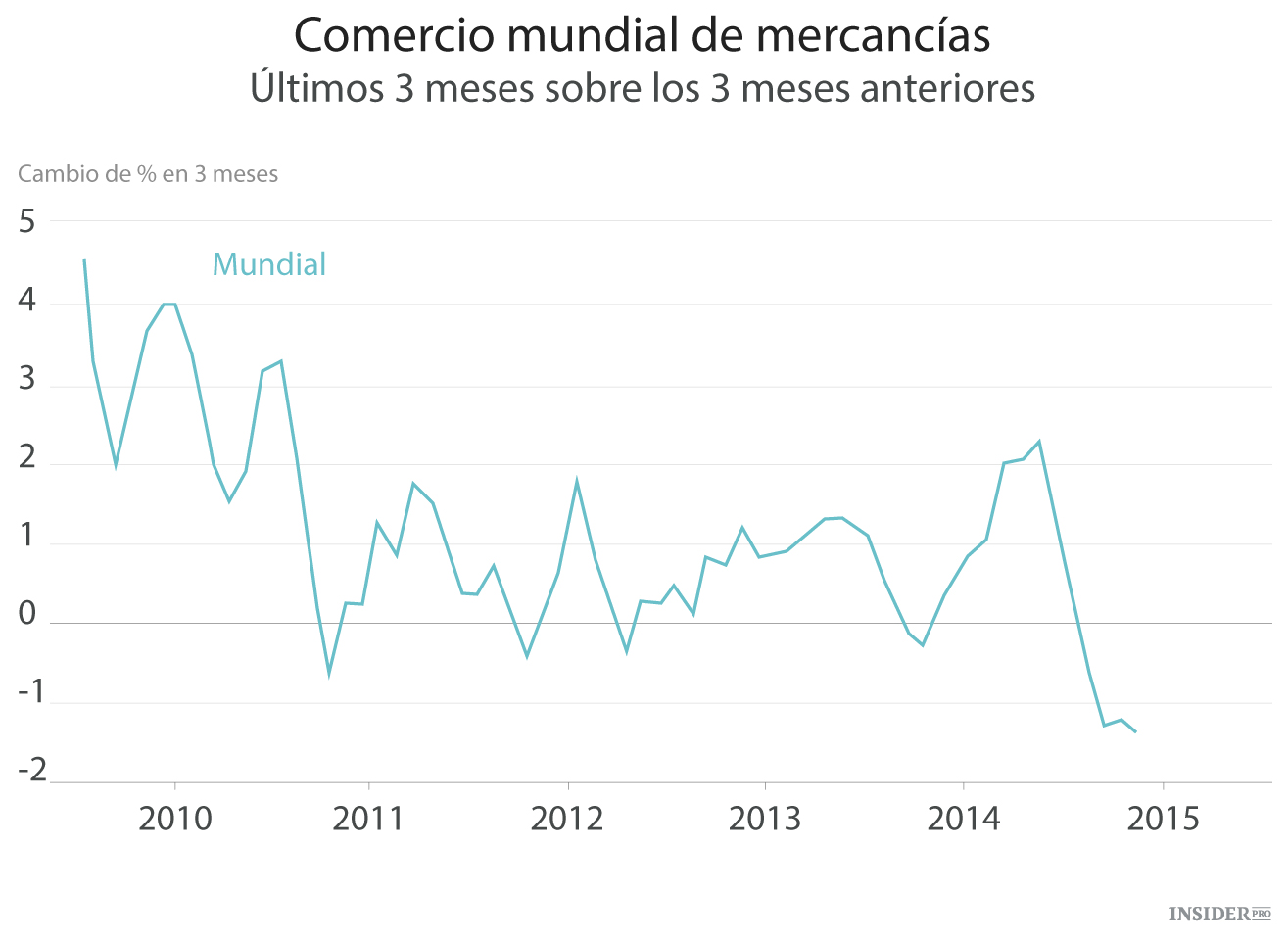

El índice mundial de comercio holandés CPB refleja que el volumen de envíos se contrajo un 1,2% en mayo y que este ha sido negativo durante cuatro de los cinco últimos meses. Esto es realmente extraño. En términos generales, implicaría una recesión mundial, según la definición del Banco Mundial.

{kind=link}

El epicentro de esta crisis ha sido claramente China, que ha generado un efecto cascada en Rusia, Brasil y sus nexos de materias primas.

La industria china se paralizó a principios de este año y el uso de la electricidad cayó. El transporte ferroviario de mercancías se redujo casi a tasas de dos dígitos. Lo que comenzó siendo una política deliberada por parte de Pekín para frenar el exceso de crédito escapó a su control, lo que fue intensificándose hasta convertirse en un círculo vicioso de purga de su balance.

Las autoridades chinas trataron de contrarrestar la desaceleración hablando sobre la irresponsable expansión del mercado de valores en los medios de comunicación controlados por el Estado. Pero esto también fue un fiasco de primera categoría.

El aumento de las acciones no ha tenido ningún efecto reconocible en el crecimiento del PIB y, probablemente, desvió el gasto de la economía real. El colapso de los 4 billones de dólares que siguieron a este hecho ha sacado a la luz las verdaderas intenciones del presidente Xi Jinping.

{kind=link}

La mitad de las acciones que se vendían en Shanghái y Shenzhen fueron suspendidas y se detuvieron las nuevas fluctuaciones. Alrededor de 300 jefes corporativos estaban completamente decididos a recomprar sus propias acciones. Se emplearon tácticas de la policía del estado para cazar a los vendedores a corto plazo.

Gracias a un relato verídico aparecido en la revista Caixin, sabemos que se encerró a los principales brókers de China en una habitación y se les ordenó que cedieran su dinero para una compra masiva orquestada. Los oficiales del Partido Comunista fijaron un objetivo de 4.500 para el índice Shanghai Composite.

Según Caixin, la Corporación Financiera de Fondos de China, una rama del regulador, posee ahora aproximadamente 200.000 millones de dólares en acciones chinas y tiene autoridad para comprar otros 500.000 millones si fuese necesario afianzar el mercado.

Este uso de la «fuerza bruta», en palabras del profesor de la Universidad de Pekín, Michael Pettis, ha surtido efecto. Las acciones se han recuperado. Pero ¿cómo podían no recuperarse, teniendo en cuenta que vender era ilegal y no comprar también lo era?

El caso es que apenas queda nada de la promesa que Xi Jinping hizo en el Tercer Pleno del Partido Comunista celebrado en 2013 de dejar que las fuerzas del mercado jugaran su «papel decisivo» en la economía. Siempre hubo una contradicción en esta promesa. El presidente promovía la libertad empresarial, al mismo tiempo que aumentaba el control sobre internet, el mundo académico y la disidencia política.

Su incapacidad para ver a través de su estrategia de reforma es fatal para la economía de China. El Banco Mundial y el Centro de Investigación para el Desarrollo de China, el grupo de consejeros del primer ministro Li Keqiang, publicaron hace tres años un largo informe que pedía una revolución del mercado antes de que la economía china se estrellara contra un muro.

El informe también advertía de que el modelo de crecimiento a 30 años del país estaba obsoleto. Los frutos de la industrialización impulsada por el estado ya han sido recogidos.

O China rompe con su dependencia en el crecimiento basado en las exportaciones y el saber hacer importado o se irá a la deriva con la «trampa de los ingresos medios», esperando que todos los países que están desarrollándose no logren completar sus reformas a tiempo y, para llevar a cabo esta reforma fundamental, debe desistir del control político sobre la economía y «permitir que cien flores florezcan».

«El papel del sector privado es fundamental, porque la innovación en la frontera tecnológica tiene una naturaleza bastante diferente a la simple puesta al día. No es algo que pueda conseguirse con una planificación del gobierno» decía el informe.

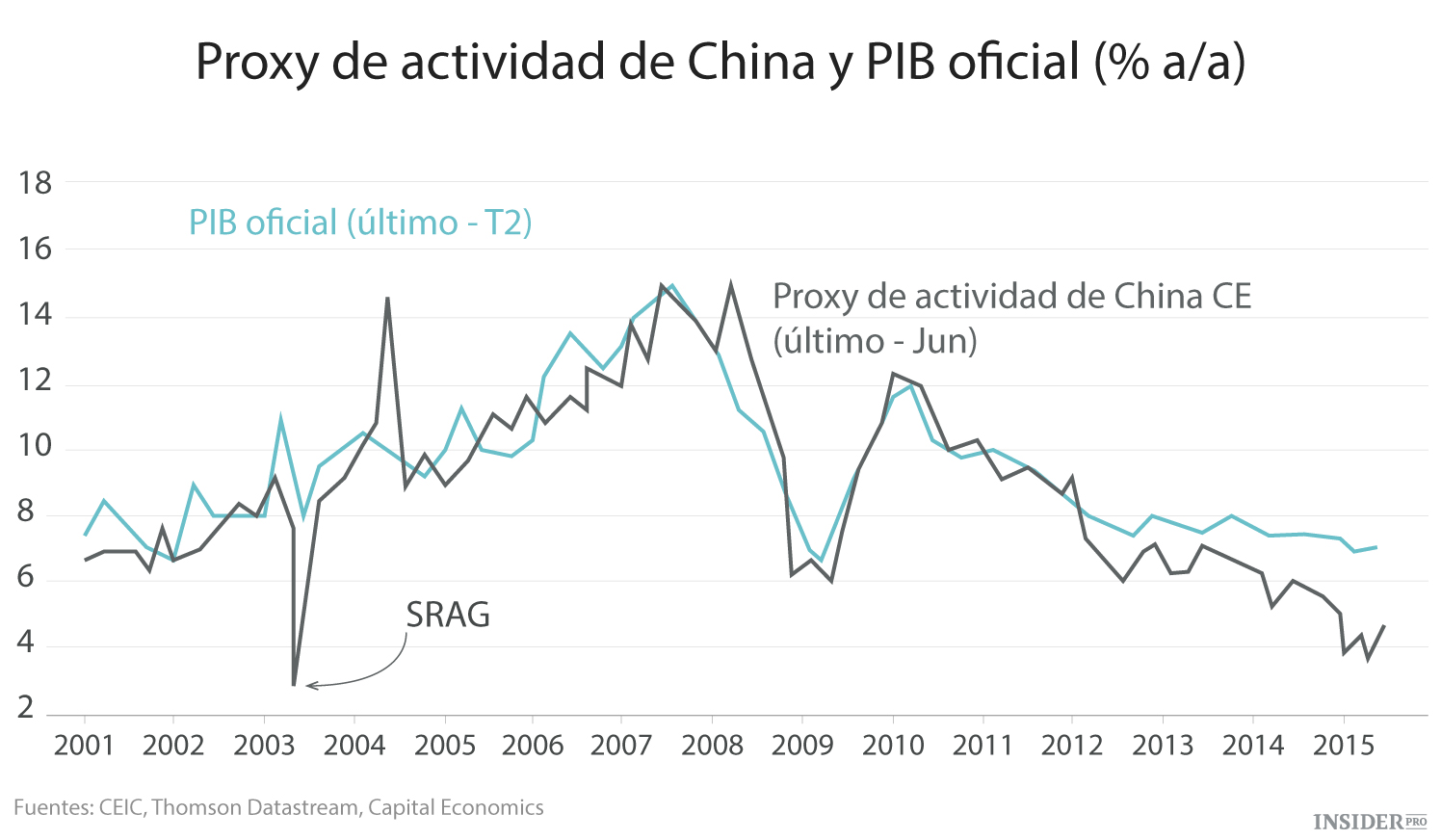

Lombard Street Research dice que la auténtica tasa de crecimiento económico de China se encuentra actualmente por debajo de 4%, utilizando las mediciones proxy de producción. Capital Economics y Oxford Economics han llegado a una conclusión similar con sus propios sistemas de seguimiento.

{kind=link}

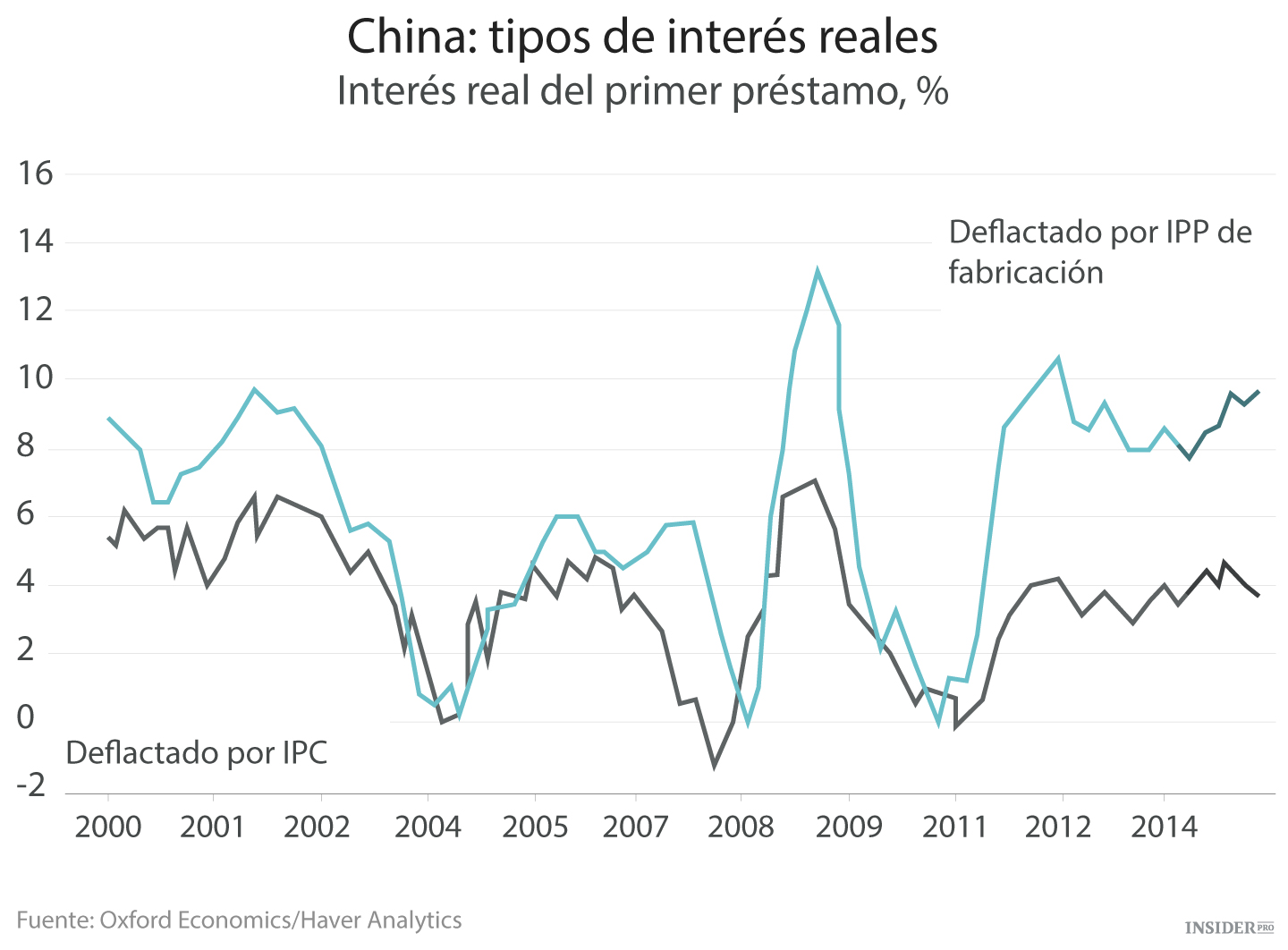

El efecto de legado del omnipresente exceso de capacidad (el país produjo más cemento entre 2011 y 2013 que los EE. UU. en todo el siglo XX) ha actuado como cortina de humo frente a la deflación. Los precios franco fábrica están cayendo a razón de un 4,6%.

Charles Dumas dice que esto ha empujado los costes de endeudamiento de un año del mercado hasta el 10% en términos reales. «Las condiciones monetarias actuales son realmente ajustadas» comentó.

Hasta el momento, las autoridades chinas se han mostrado reacias a inundar el sistema con un nuevo estímulo, conscientes de que la relación entre el crédito privado y el PIB ha aumentado seis veces, hasta el 160% del PIB desde 2007.

Esto se encuentra muy por encima de cualquier nivel seguro para una economía en desarrollo y, en cualquier caso, ha hecho que perdiera potencia. El crecimiento adicional generado por cada yuan procedente de préstamos nuevos se ha reducido desde un ratio de 0,80 en la era pre Lehman hasta el 0,24% de hoy día. La compensación se ha convertido en algo tóxico.

Adam Slater de Oxford Economics dice que el conjunto de medidas de flexibilización desde finales de 2014 no han seguido el ritmo de las condiciones de restricción. El tipo de cambio real ha aumentado un 15% desde mediados de 2014, principalmente debido a la vinculación de China con el dólar y a la devaluación del yen japonés.

{kind=link}

«Si las autoridades quisieran aliviar las condiciones monetarias rápidamente y de manera radical, la depreciación del tipo de cambio sería la forma obvia de hacerlo» comentó.

Pero este alivio, por el momento, está bloqueado ya que esto traería consigo otros efectos secundarios indeseados. Las empresas chinas acumulan 1,2 billones de deuda denominada en dólares estadounidenses. Una depreciación del yuan molestaría a Washington y podría desatar una guerra de divisas de «empobrecimiento del vecino» en Asia, con unos efectos deflacionarios letales.

Adam Slater comentó que, en su lugar, China tendría que recortar los tipos de interés a cero e, incluso, recurrir a un «gasto deficitario financiado monetariamente» al final, sabiendo que esto acarrearía más tarde una crisis aún mayor.

Los primeros indicios dicen que el presidente Xi Jinping volverá de nuevo a las medidas de estímulo, con la esperanza de poder medir la dosis exacta, a pesar de los fracasos del partido en conseguirlo en todas y cada una de las fases anteriores del ciclo de avances y retrocesos, llegando a la conclusión de que es demasiado peligroso dejar que las fuerzas del mercado muestren su peor cara después de haberse acumulado unos desequilibrios tan marcados.

{kind=link}

El Partido Comunista todavía controla la cantidad de crédito por medio del sistema bancario del estado. Usa el poder que mejor conoce. Los nuevos préstamos alcanzaron los 205.000 millones de dólares en junio, desde los 145.000 millones de mayo. Por su parte, los gobiernos locales, que se enfrentan a nuevos límites en los préstamos bancarios, emitieron 113.000 millones de dólares adicionales en bonos.

Si juntamos todas estas cantidades, equivaldrían a una auténtica subida de azúcar de crédito nuevo.

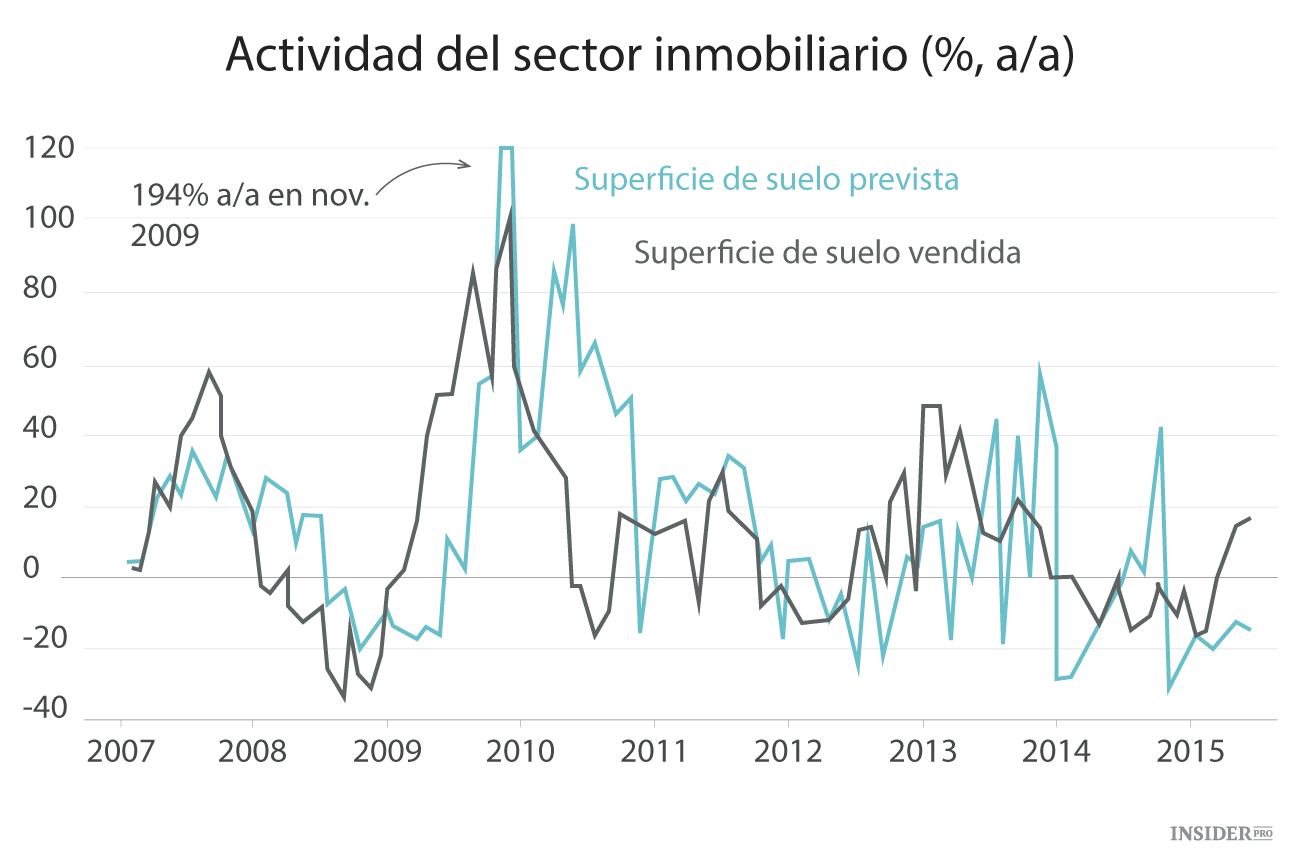

La producción industrial y el uso de la electricidad parecen estar resurgiendo de entre los muertos, las ventas de superficie están alcanzando máximos inesperados…, los grandes temores de principios de 2015 parecen haber quedado atrás. De nuevo, ha sido posible evitar un desenlace trágico. El Sr. Xi seguramente descubrirá que la próxima vez no va a ser tan sencillo.