¿Cuáles serían los efectos secundarios de la caída de la Bolsa china?

La deuda marginal del mercado bursátil chino ha alcanzado los 1,2 billones de dólares. «Sospechamos que es cuestión de tiempo hasta que los bancos tengan que asumir las consecuencias», augura Bank of America.Los valores chinos han sufrido su mayor descalabro en ocho años, lo que ha alimentado temores en los mercados de materias primas de todo el mundo y ha hundido divisas del este de Asia, Latinoamérica y África.

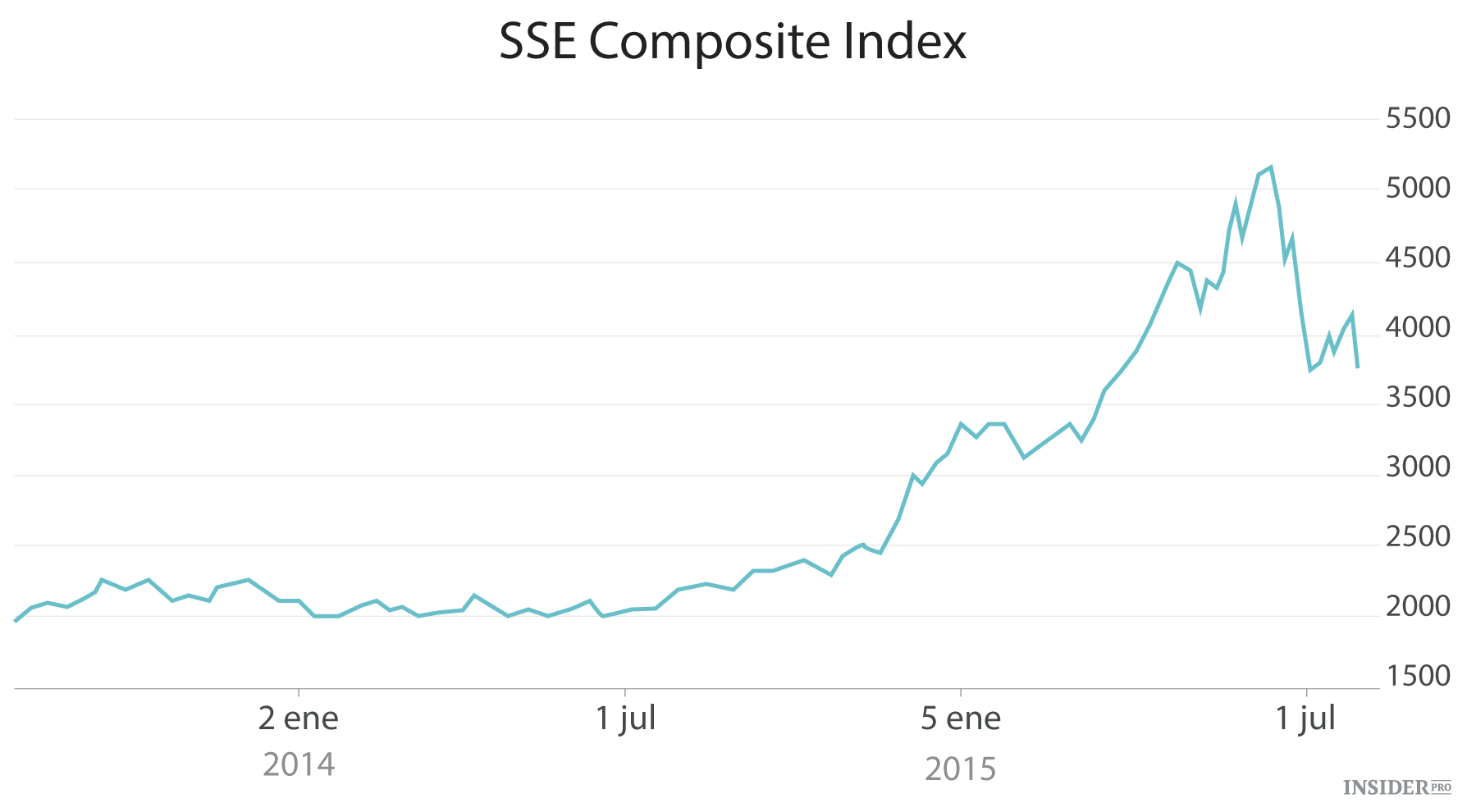

El índice Shanghai Composite cayó un 8,5% a pesar de las medidas de emergencia adoptadas para animar el mercado, y las principales empresas alcanzaron pérdidas del 10%, la variación máxima diaria. A esto se le añadió el anuncio de la disminución de los beneficios empresariales en términos absolutos, que han caído un 0,3% en el último año.

Esta debacle ha sembrado el miedo entre los inversores de todo el mundo, que temen que el Partido Comunista haya perdido el control tras alimentar la burbuja del mercado inmobiliario, de la inversión empresarial y de capital para mantener el vertiginoso ritmo de crecimiento económico del país.

El precio del Brent disminuyó hasta los 53,34 dólares, su nivel más bajo en cinco meses, por lo que entró de nuevo en la corriente bajista. El índice DJ -UBS Commodity cayó a niveles de 2002, lo que acabó con las ganancias del «superciclo».

Mark Williams, director estratégico para Asia en Capital Economics, dijo que las autoridades chinas parecen estar tanteando el terreno para ver lo que pasaría si dejaran de intervenir. El veredicto del mercado ha sido rápido y contundente.

«Se han metido en una situación muy difícil. Han dado mucha credibilidad para apoyar los precios y esta credibilidad se ha visto fuertemente perjudicada», dijo.

El índice Shanghai parece condenado a probar el promedio móvil de 200 días, que ahora se sitúa por debajo de 3.600, un nivel de apoyo fundamental que las autoridades chinas observan con inquietud.

Los medios de comunicación chinos informaron el pasado lunes por la noche que el regulador estatal está preparado para intervenir con más medidas de compra de acciones. Ya ha comprado alrededor de 250.000 millones de dólares de capital y tiene líneas de crédito de más de 450.000 millones de dólares en caso de que sea necesario.

Los bancos occidentales dicen que están sometidos a duras presiones del gobierno chino para abstenerse de realizar comentarios negativos. Tienen que quedarse callados si quieren hacer negocios en China. Está claro que algo muy grave está pasando», dijo un economista:

«Grandes partes del mercado están cerradas y los valores con los que se opera se están vendiendo a pesar de las medidas de apoyo».

La suposición dominante de que las autoridades chinas saben lo que hacen se ha visto truncada.

Las fuertes medidas del gobierno incluyen la prohibición de las ventas en corto y de nuevas emisiones de acciones, además de la presión a la que se han visto sometidas las 300 empresas más grandes para que recompren sus propias acciones, y las compras forzadas de valores por parte de agencias bursátiles.

Muchos inversores se ven atrapados por la deuda marginal que se utiliza para comprar acciones. Este pasivo no puede cubrirse sin vender los valores. Cuanto más tiempo el mercado siga parcialmente congelado, más probabilidades habrá de que se llegue a una situación de tensión extrema.

David Cui, del Bank of America, dijo que 1,2 billones de dólares de existencias se están utilizando en deuda marginal. Esto representa un 34% del capital flotante de la bolsa de Shanghai y Shenzhen. Cui indicó:

«Cuando el mercado finalmente se mantenga a un nivel que se base en razones fundamentadas, probablemente se produzca un tambaleo del sistema financiero debido al riesgo de contagio. La mayoría de las posiciones apalancadas pueden acabar sufriendo billones de pérdidas (de yuanes). El riesgo es que la disminución del apalancamiento se produzca de forma desordenada, ya que debido a las garantías implícitas que se esconden tras los productos de la banca en la sombra, podría fácilmente cundir el pánico entre los inversores».

Cui dijo que los brókeres y fideicomisos cuentan con apenas 1,6 billones de yuanes (260.000 millones de dólares) para absorber pérdidas y pueden verse superados:

«Dado el poco margen de maniobra de las instituciones financieras, auguramos que en cuestión de tiempo los bancos tendrán que asumir las consecuencias».

Esto a su vez supone el riesgo de que se produzca una fuga de las instituciones de la banca en la sombra, ante la pérdida de confianza de los inversores en los fondos de gestión de capital privado, ya que temen que sus depósitos en esta industria de 2,1 billones de dólares dejen de contar con una garantía implícita.

Bank of America dijo que puede que el estado chino finalmente tenga que asumir estas pérdidas del fiasco bursátil, lo que tendría una serie de efectos colaterales tóxicos.

Las autoridades cuentan con el as de la energía nuclear bajo la manga. Podrían disminuir el coeficiente de reservas obligatorias de un 18,5% hasta un 5%, como en la crisis bancaria de 1998, o incluso a cero.

Esto haría que los bancos estatales abrieran el grifo del crédito e inyectaran entre 2 y 3 billones de dólares en la economía, lo que pospondría el ajuste de cuentas con otro ciclo de crecimiento.

El primer ministro Li Keqiang se muestra reacio a abrir el grifo del crédito de nuevo. Una de las razones por las que Pekín inyectó liquidez en el mercado era para traspasar la confianza de la deuda al capital, aunque la medida se les fue de las manos con el auge de las cuentas de margen.

La proporción de deuda con respecto al PIB ya se ha doblado hasta un 260% desde 2007, alcanzando 26 billones de dólares, lo que representa más que el sistema de banca comercial de EE. UU. y Japón de forma conjunta.

El crédito se ha utilizado de manera exagerada hasta alcanzar niveles peligrosos y está perdiendo fuerza. Wei Yao de Société Générale dijo que antes de la crisis de Lehman adquirió una línea de crédito de 2,50 dólares para generar 1 dólar extra de PIB. Esto ha aumentado a 5,50 dólares con la saturación crediticia de la economía y supone una ganancia muy baja a mucho riesgo.

Ray Dalio, economista que se ha mostrado optimista sobre la economía china durante mucho tiempo en Bridgewater, entonó el mea culpa la semana pasada y admitió que se había equivocado en relación a lo que pensaba sobre el boom chino, y que la crisis bursátil suponía un punto de inflexión.

«No anticipamos debidamente el ritmo de crecimiento de la burbuja y su deterioro, y no nos dimos cuenta del gran nivel de especulación en los mercados por parte de la grandes entidades corporativas, así como por los especuladores ingenuos. Deberíamos haber previsto esta situación», indicó.

Dalio dijo que la crisis bursátil tenía en parte menos importancia porque la mayoría de la población china no tiene acciones, pero que llegaba en un mal momento y había supuesto un duro golpe psicológico. Los efectos combinados del fin de la burbuja inmobiliaria, el crack bursátil y la ola de reestructuración de deuda han alcanzado la masa crítica.

«Las fuerzas negativas que se imponen sobre el crecimiento no disminuyen y de hecho se retroalimentan», dijo.

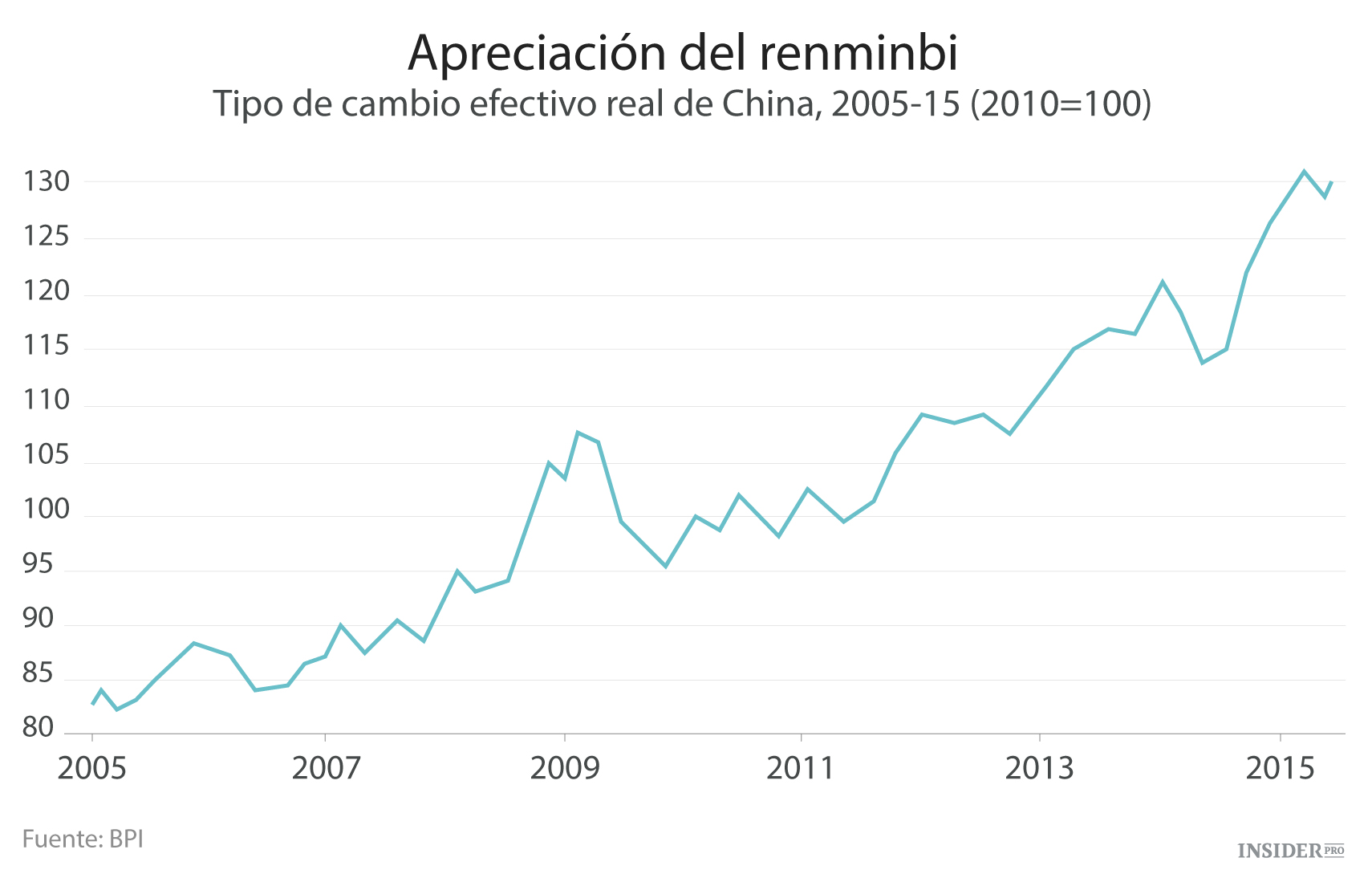

Esto llega en un momento en el que el tipo de cambio chino está aumentando debido al vínculo con el dólar, y puede estar un 15% sobrevalorado.

No obstante, aún quedan optimistas. Wendy Liu de Nomura dijo que hay que aprovechar la oportunidad ahora que los valores chinos están baratos.

«Es la mejor época para comprar. Me parece que se trata de una corrección normal del mercado», indicó.

Comparó la venta a la mini crisis de pánico de junio de 2013, cuando el tipo interbancario Shibor subió al 30%. «Todo el mundo se mostraba pesimista sobre la situación de China y pensaban que estallaría. Creo que ahora estamos atravesando una situación similar», opinó.

Para el resto del mundo se trata de un momento de tensión. Según la información del Banco Mundial, China consume el 50% del carbón mundial, el 43% de los metales industriales y el 23% de cereales.

Brasil, Rusia y Sudáfrica y otros países que exportan materias primas se enfrentan a un test de estrés doble. China está congelando las importaciones justo en un momento en el que la Reserva Federal de EE. UU. disminuye la liquidez mundial del dólar y se prepara para subir los tipos, lo que supone el fin de una era para los mercados emergentes que han tomado prestados un total de 4,5 billones de dólares.

El real brasileño bajó hasta un 3,38 en relación al dólar el pasado lunes, lo que lo sitúa en su nivel más bajo desde hace 12 años. El rand sudafricano bajó hasta mínimos históricos de 12,69. El rublo ruso coqueteó con el umbral del peligro de 60. La misma historia se repitió en otros mercados emergentes. «Uno a uno se empiezan a caer las piezas del dominó», dijeron desde Société Générale.