11 gráficos que muestran cómo las fuerzas económicas ocasionaron turbulencias en el mercado de valores de China.

El índice Shanghai Composite de referencia en China se desplomó un 7,6% el martes, en su cuarto día consecutivo de grandes caídas. Aquí tenemos once gráficos que muestran algunas de las fuerzas económicas que motivan la turbulencia de la bolsa en China.

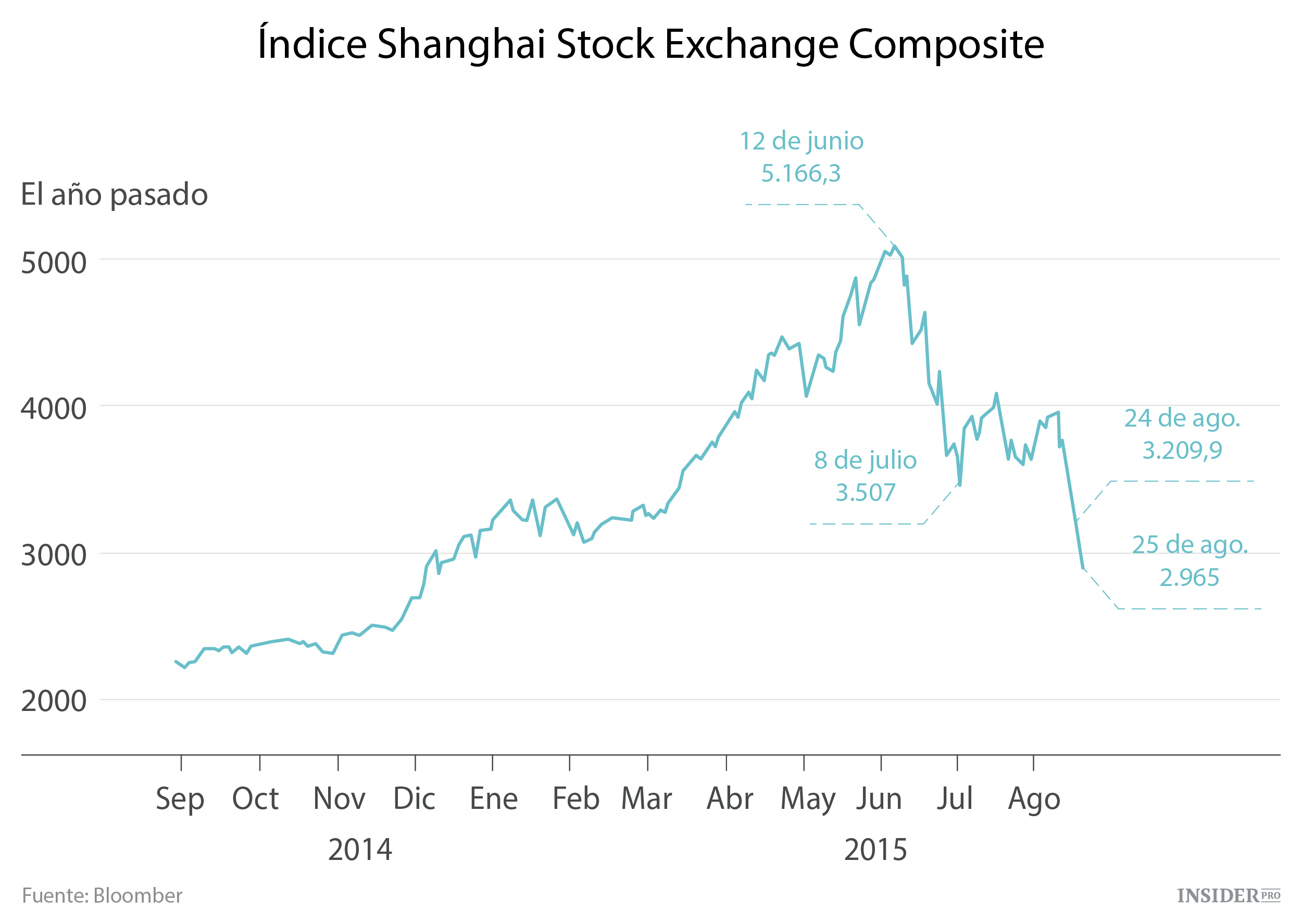

1. El mercado bursátil ha perdido un 42% desde junio

Entre junio de 2014 y junio de 2015, el índice chino Shanghai Composite aumentó cerca del 150%, alcanzando un máximo de 5.166 el 12 de junio. Después el mínimo se salió del mercado. En menos de un mes cayó a 3.507 – un descenso del 32%.

Una serie de extraordinarias intervenciones por parte del gobierno chino ayudaron a estabilizar el mercado y consiguieron que volviera a 4.000. Pero esta prórroga duró poco. La semana pasada, el mercado comenzó a desplomarse de nuevo. Cerró en 2.965 el martes.

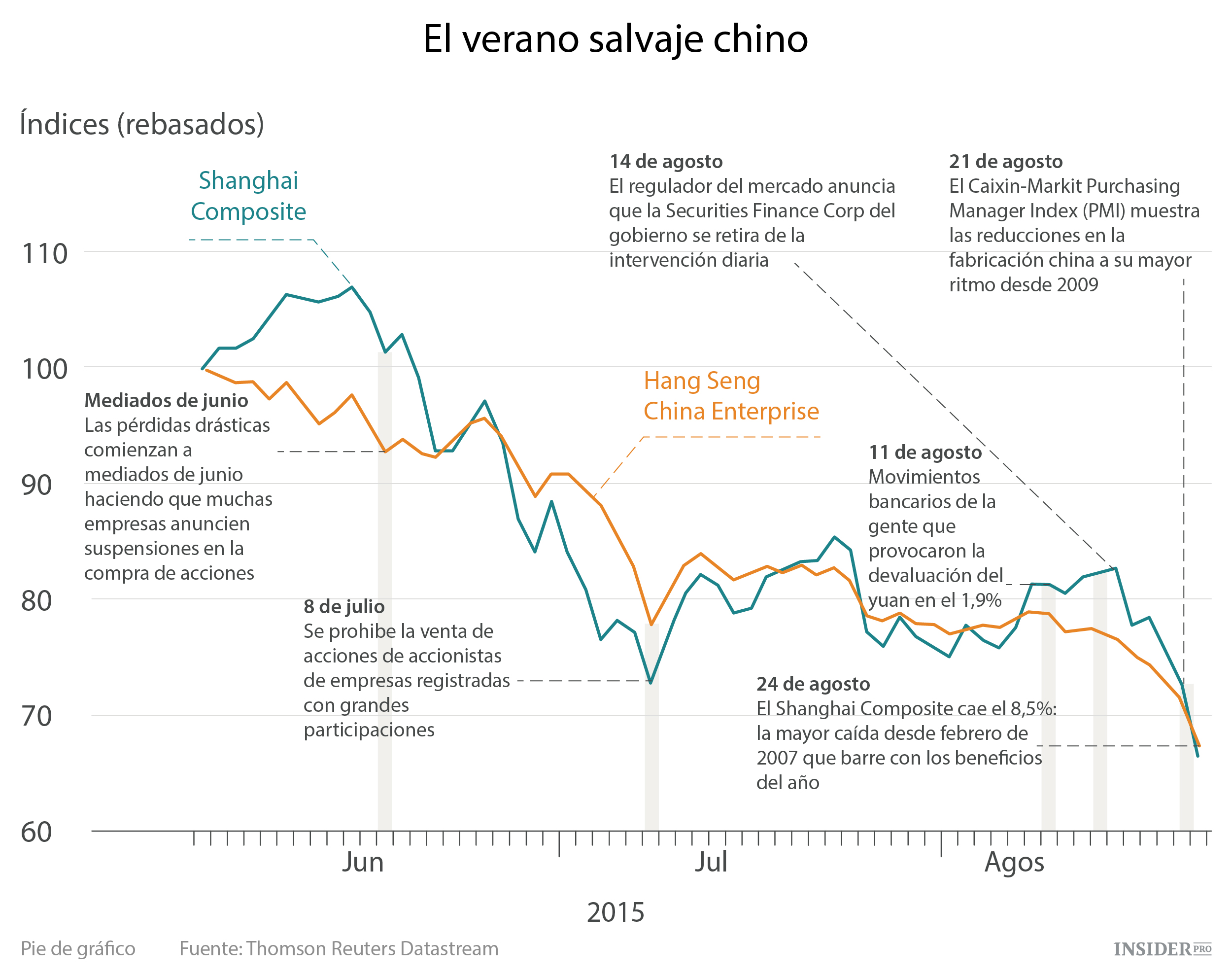

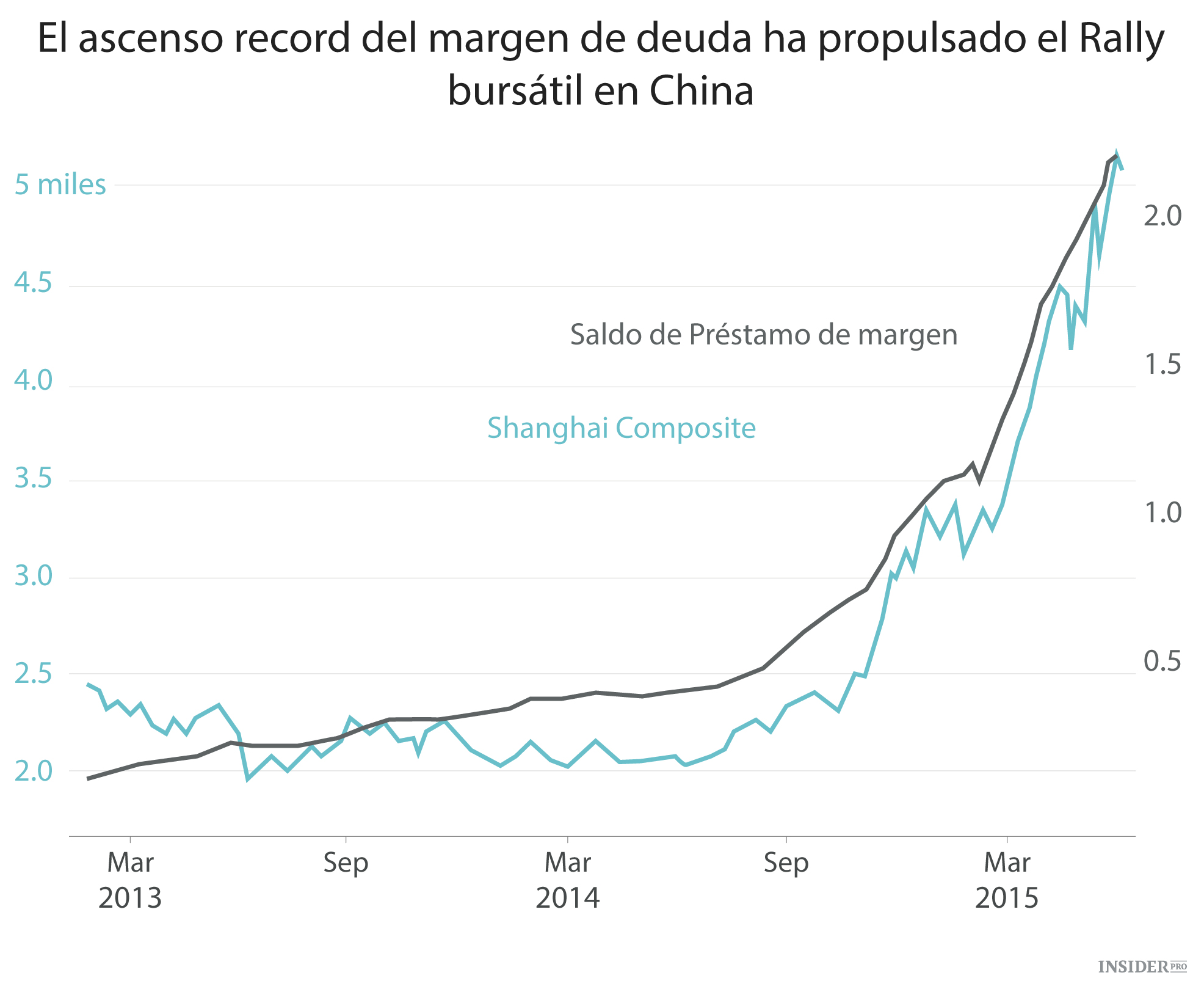

2. Los esfuerzos del gobierno chino para detener la crisis han fracasado

Este gráfico del Financial Times muestra algunos de los acontecimientos clave de los pasados dos meses. También apunta a un posible desencadenante del actual desplome del mercado: una decisión de la Chinese Securities Finance Corporation de dejar de inyectar fondos al mercado bursátil.

El banco central chino ha usado la CSFC como medio para ayudar a los chinos a comprar acciones con préstamos, ayudando así a subir los precios en la bolsa. Las autoridades probablemente esperaban que después de un mes haciendo esto, la bolsa se hubiera estabilizado lo suficiente como para que no hiciera falta más apoyo. Sin embargo, el mercado tenía otras ideas.

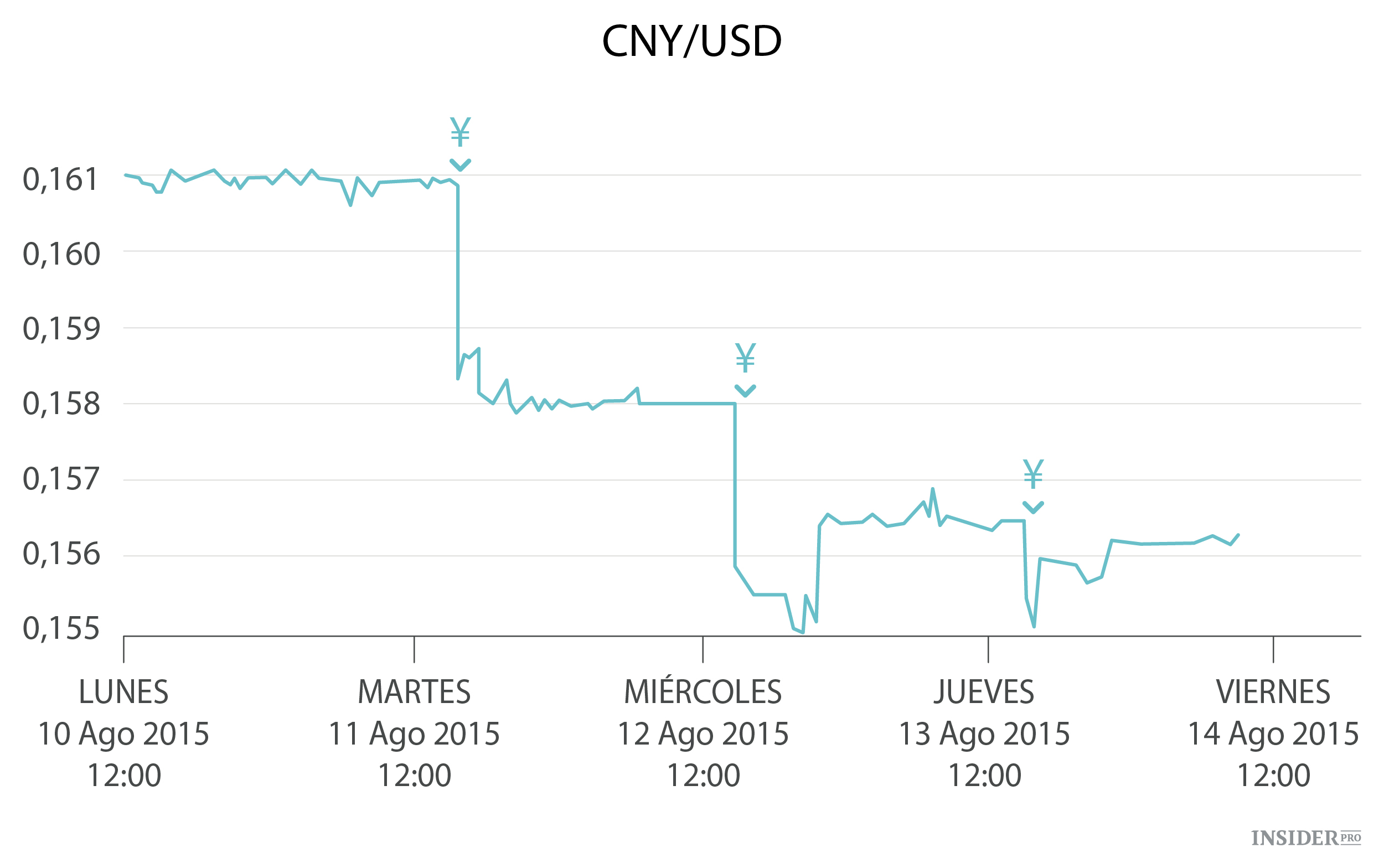

3. China devaluó su moneda a primeros de este mes

Una señal de que el gobierno chino estaba preocupado por la ralentización de su economía fue la decisión de devaluar su moneda. Desde 2009, el rápido ascenso de la economía china ha aumentado el valor del yuan en relación al dólar. Pero el lento crecimiento de la economía china hizo que el yuan comenzara a bajar.

El banco central de China intervino en los mercados de divisas extranjeros para mantener el valor del yuan, pero el 11 de agosto decidió dejar que la moneda cayera en cerca del 3%.

En teoría, esto debería haber producido un lanzamiento de la economía en China haciendo las exportaciones chinas más asequibles a los extranjeros. Pero esto no fue suficiente para evitar posteriores caídas de la bolsa.

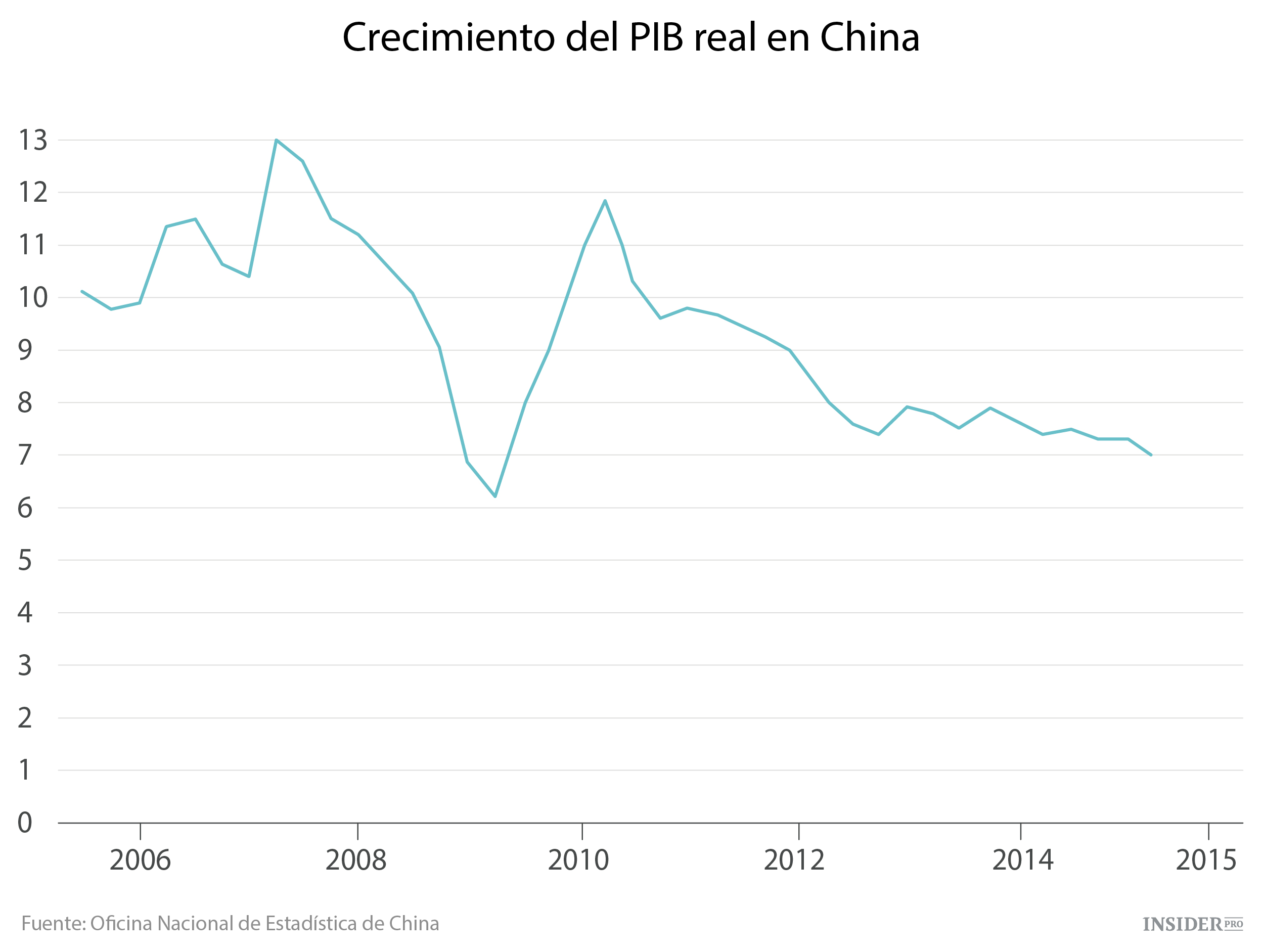

4. El crecimiento económico en China se ralentiza

La tasa de crecimiento oficial china ajustada a la inflación en 2014 fue del 7,4% y la economía creció en un 7% durante el primer trimestre de 2015. Si EE. UU. creciera a una tasa anual del 7%, se habría considerado un gran logro.

Pero incluso después de dos décadas de rápido crecimiento económico, China es mucho más pobre que los EE. UU. China necesita continuar creciendo rápido durante un par de décadas más para alcanzar a los países desarrollados – y mantener la legitimidad del sistema político del gobierno chino. La economía china creció cerca del 10% durante años en gran parte de la década de 2000. Así que, el crecimiento a «solo» el 7% anual se ve con decepción.

Merece la pena coger con pinzas estas cifras económicas sobre China ya que incluso algunas fuentes oficiales chinas han reconocido en privado que no son fiables. Eso podría explicar por qué hemos visto tan poca volatilidad en las cifras oficiales en los años anteriores.

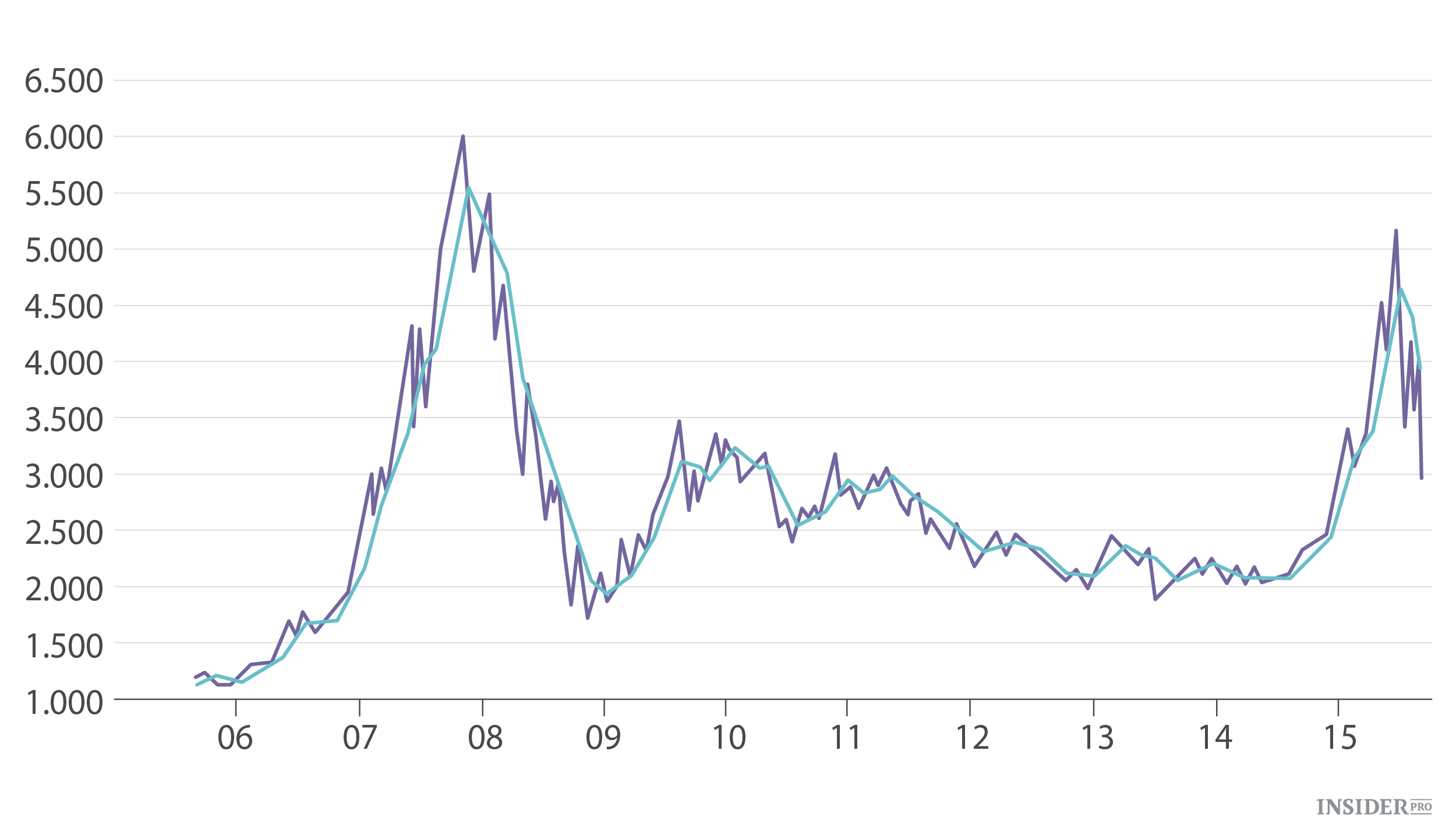

5. China está atravesando su ciclo de altibajos en una década

De 2005 a 2007, el índice bursátil de referencia chino, el Shanghai Composite, creció seis veces de 1.000 a 6.000. Después el mercado se desplomó, cayendo por debajo de 2.000 antes de finalizar 2008.

La causa de estos altibajos era obvia. La economía china crecía extremadamente rápido a mediados de la década de 2000, lo que provocó una subida de la bolsa. Después la economía mundial comenzó a colapsarse, de manera que los mercados chinos se desplomaron junto con las bolsas del resto del mundo.

El último boom, que comenzó en junio de 2014, fue diferente. No coincidió con un fuerte crecimiento económico en particular – la economía creció realmente más lenta en 2014 que en 2013 y 2012.

6. El último boom del mercado de la bolsa china fue propulsado por la deuda

En los últimos dos años, los reguladores chinos han flexibilizado los estrictos límites impuestos en la compra de acciones con préstamos. Como resultado, el volumen de las «compras a margen» como se conoce, se ha disparado. En el momento en que la bolsa alcanzó su nivel más alto en junio, la gente había comprado 2,2 billones de yuanes (350.000 millones de dólares) de los mercados de China continental con fondos en préstamo.

Y esta cifra probablemente resta importancia al papel de los fondos con préstamo en el último boom del mercado bursátil en China, porque, además de la sanción oficial a las compras a margen, los inversores chinos han hallado una variedad de formas de invertir de forma encubierta fondos prestados – quizás otros 2 billones de yuanes (320.000 millones de dólares) – en bolsa.

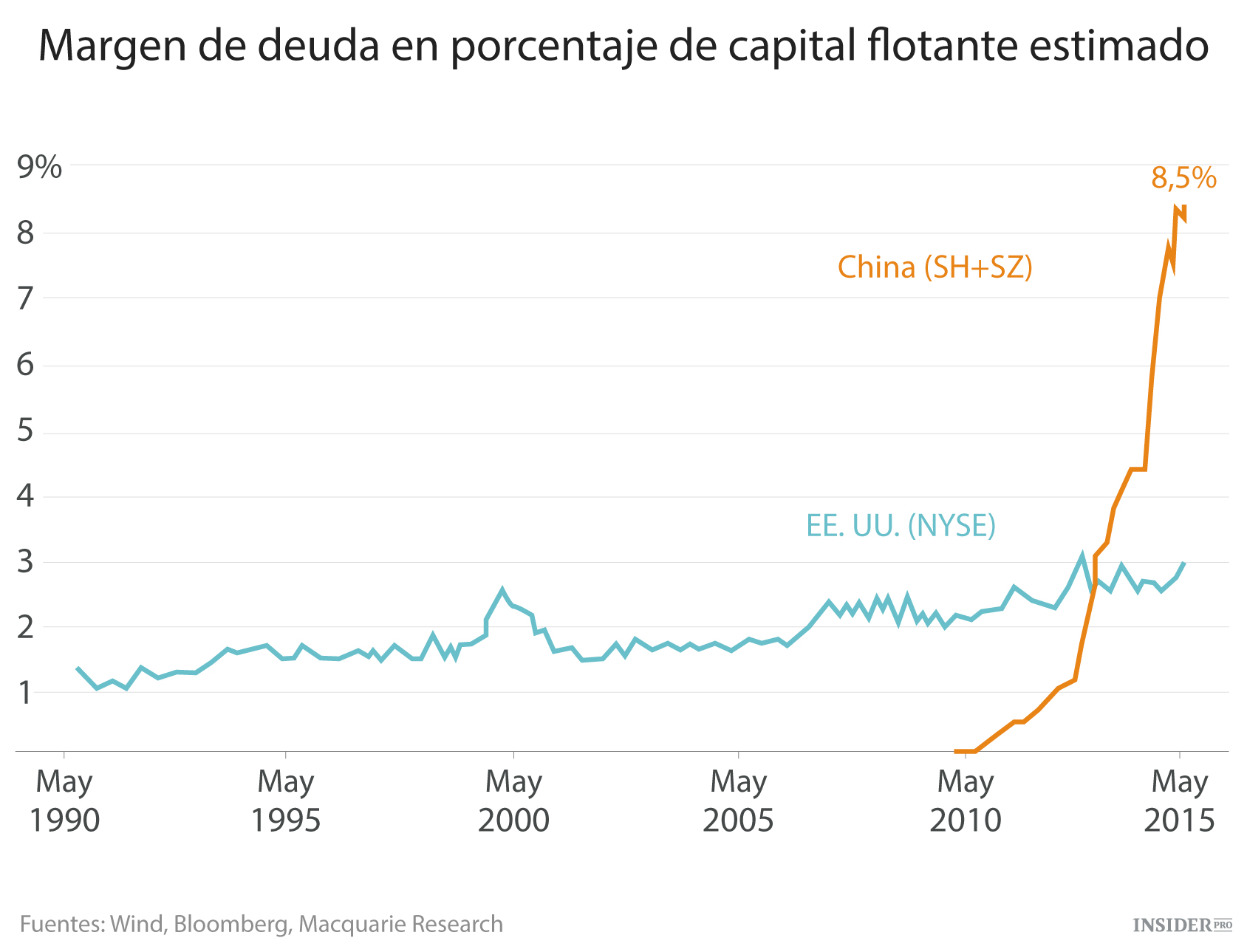

7. China ha superado el margen de deuda de EE. UU.

Una buena manera de calibrar la importancia de la compra a margen es compararla con el «capital flotante». Este término se refiere a las acciones que están disponibles para compra pública – en oposición a los valores que están bloqueados por ejecutivos de empresa, el gobierno u otros.

Cuando el margen de deuda es grande en comparación con el capital flotante, es señal de que los préstamos están causando un gran impacto en los precios de las acciones. En el pasado, las estrictas regulaciones sobre la compra a margen supusieron que China tenía un margen de deuda mucho menor que otros países. Sin embargo, en los últimos dos años, el margen de deuda se ha disparado.

Hoy, el margen de deuda es mucho mayor, en cuanto al tamaño total del mercado bursátil, en China que en EE. UU. o en Japón.

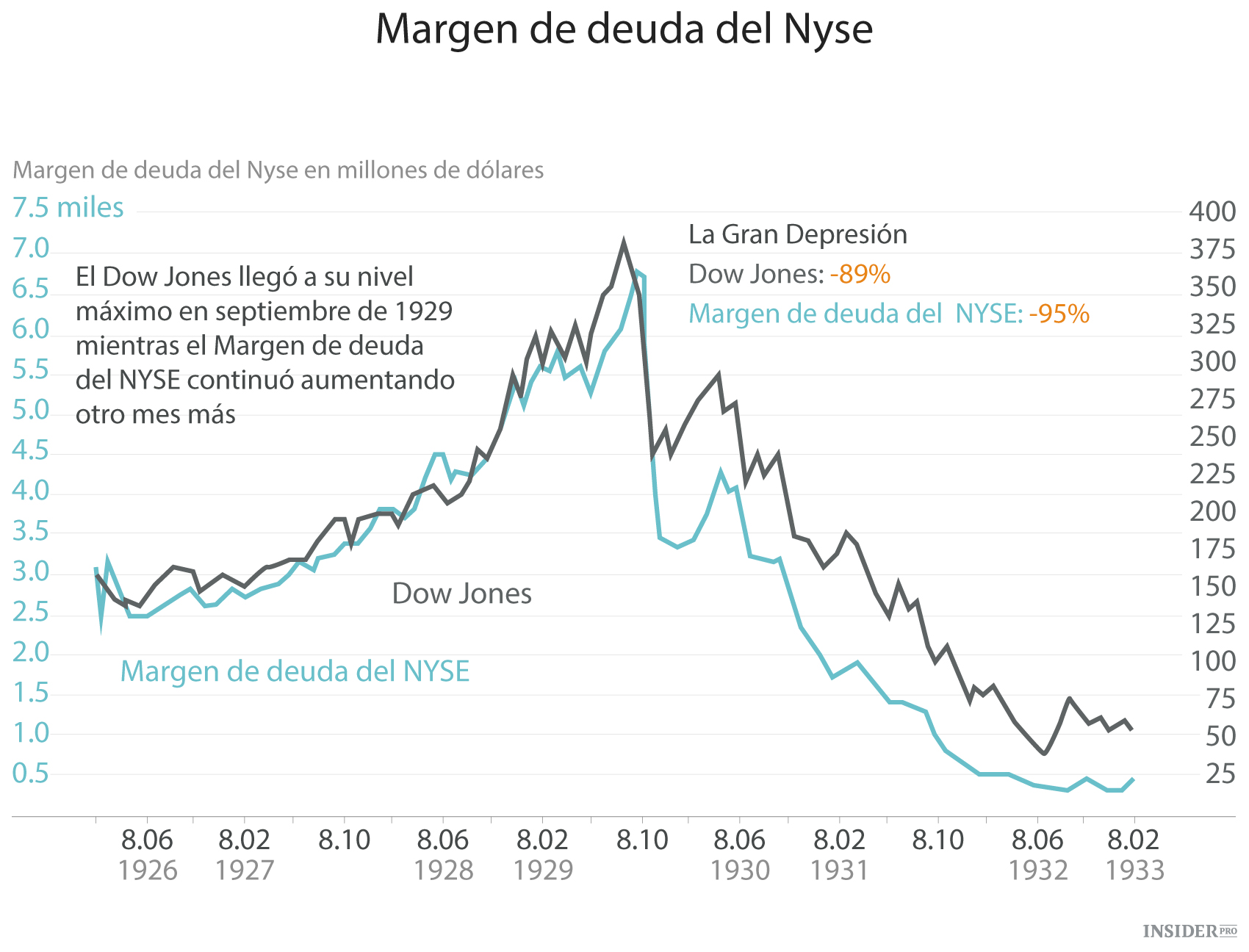

8. La burbuja del mercado de valores de 1929 se vio propulsada también por la deuda

No es raro que los auges del mercado de valores estén propulsados por los fondos con préstamo. En realidad, los préstamos jugaron un papel prominente en una de las más famosas burbujas del mercado de valores – y siguientes crisis – en la historia: la de América a finales de 1920.

América en 1920, como China hoy, contaba con una mano de obra que era cada vez más educada y urbanizada. Fue cuando las operaciones bursátiles se convirtieron por primera vez en un fenómeno habitual y cuando la gente de la calle descubrió la idea de comprar en bolsa con dinero prestado.

El resultado: un gran boom del mercado de valores entre 1926 y 1929, seguido de una crisis en bolsa y la peor recesión económica en la historia de América.

9. Los chinos de la calle han entrado en la bolsa en manadas

Este gráfico muestra el número de cuentas de bolsa que se han abierto en China en las últimas décadas. Como puede observarse, el número de nuevas cuentas aumentó enormemente cuando el mercado bursátil aumentó en 2006 y 2007.

Pero a finales de 2014 y principios de 2015 China vio que el número de nuevas cuentas abiertas se disparó. Se abrieron más de 40 millones entre junio de 2014 y mayo de 2015. En total hay ahora más inversores en bolsa en China – 90 millones – que miembros en el Partido Comunista.

Esto ayuda a explicar por qué los líderes chinos entran en pánico sobre la caída del mercado bursátil. Una crisis en el mercado de valores no solo afectará a esos 90 millones de personas, también a sus amigos, familia y vecinos y podría desencadenar una extensa ira en el gobierno.

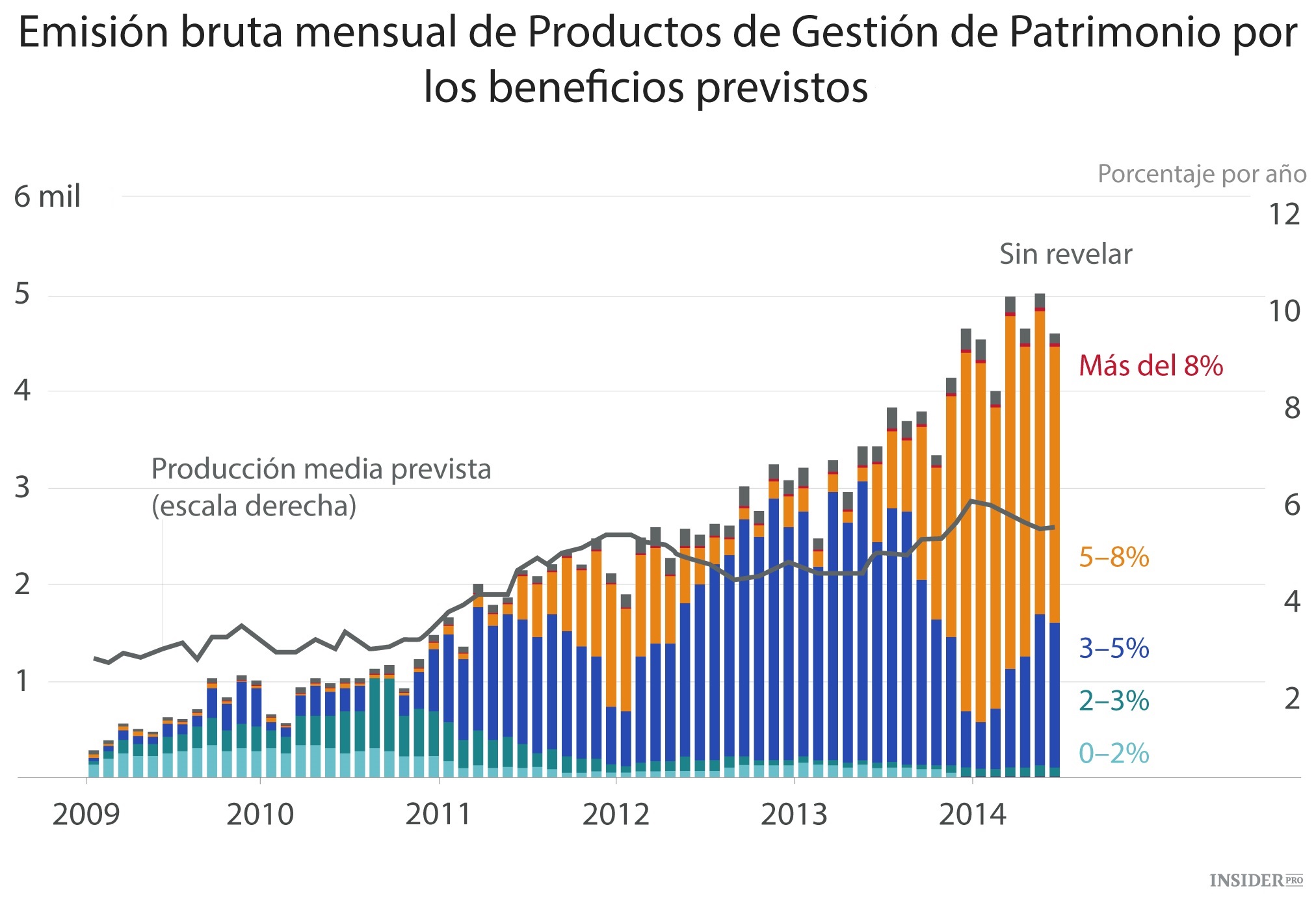

10. Los productos de gestión del patrimonio son cada vez más populares – y arriesgados

Durante los últimos años se ha producido un crecimiento en los productos de gestión de patrimonio en China. En su origen, estos productos financieros eran similares a los fondos de mercado monetario en EE. UU., que invertían en bienes relativamente seguros y ofrecían a los ahorradores chinos un beneficio más alto que el que podían obtener con una cuenta de ahorros tradicional.

Pero a medida que el mercado de productos de gestión de patrimonio se ha vuelto más competitivo, los bancos se han enfrentado a la presión de aumentar los beneficios. Este gráfico muestra el resultado. No solo hay muchos más productos de gestión de patrimonio en venta que hace cinco años, sino que los bancos ofrecen a sus clientes mayores beneficios. En 2010, la mayoría de los productos de gestión de patrimonio ofrecían beneficios de menos del 3%. Hoy, la mayoría ofrecen el 5% o más.

Pero para conseguir estos altos beneficios, los bancos han operado de forma más arriesgada con estos fondos. Los han prestado a gestores inmobiliarios u otros involucrados en proyectos de riesgo. Estos los han usado para invertir directamente en bolsa, y en algunos casos, han prestado de manera eficaz los fondos a quienes quieran invertir en el mercado de valores.

Si la economía va bien, este tipo de juego puede resultar positivo. Pero mientras que la bolsa caiga y la economía china flaquee, existe el peligro de que los inversores en productos de gestión de patrimonio comiencen a perder su dinero. Y eso es un problema porque muchos consumidores creían que estos productos eran una inversión segura similar a una cuenta de ahorros. No se van a poner contentos si estas inversiones supuestamente seguras comienzan a generar pérdidas.

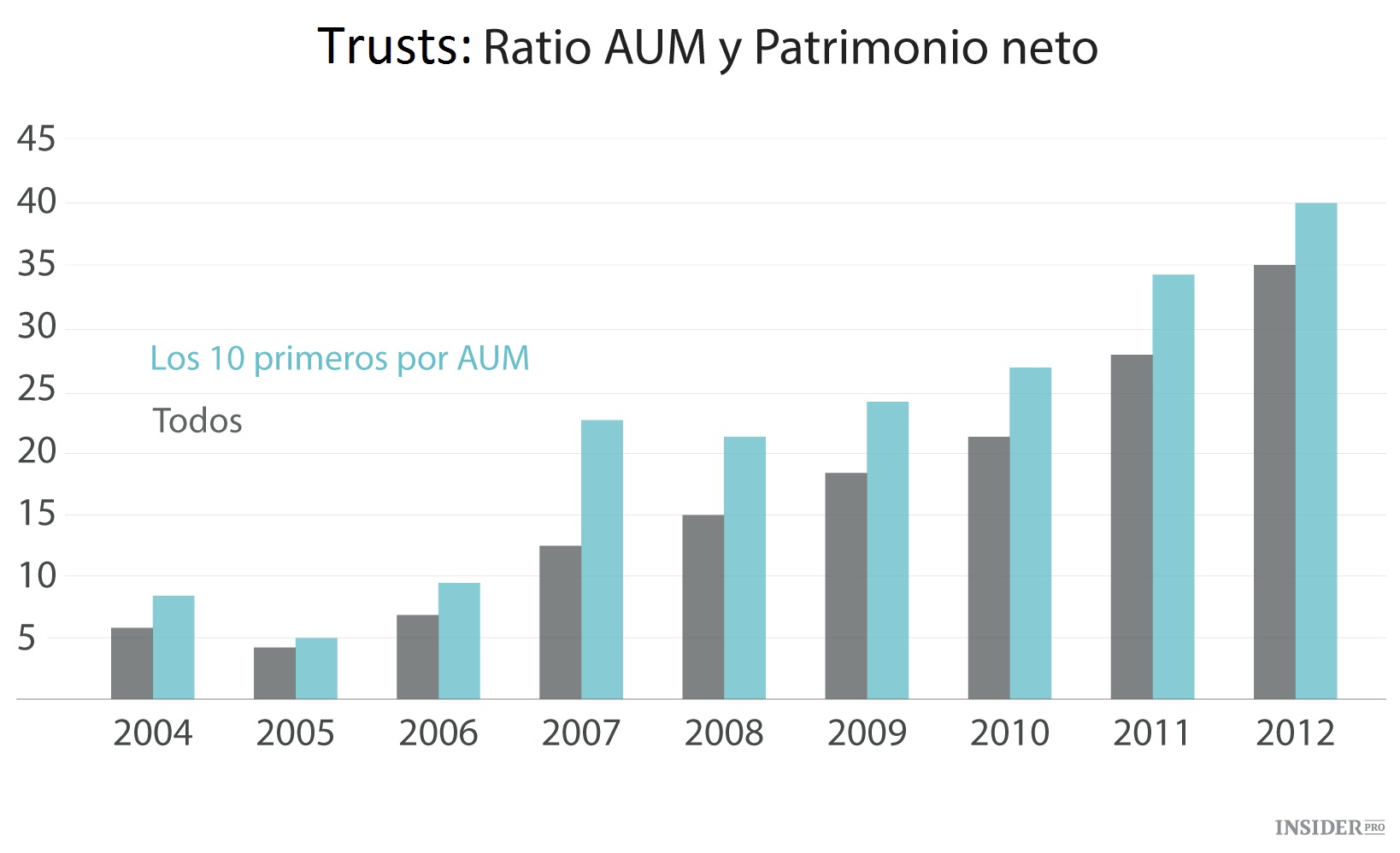

11. Los fondos chinos apuestan firmemente por el apalancamiento

La práctica que consiste en invertir con dinero prestado se conoce como apalancamiento, y no son solo los inversores chinos particulares quienes la realizan. Los trusts son algo así como bancos americanos de inversión o fondos de equidad privados: dan oportunidades de inversión a clientes adinerados. En los últimos años se han convertido para esos clientes en una forma extendida de evadir los límites impuestos en la compra de acciones con fondos prestados.

Este gráfico del economista Yan Liang de la Willamette University, compara los equity trust – el valor que mantienen los accionistas de la empresa – con el valor total de sus «bienes bajo gestión». Cuando esta ratio es alta, significa que las empresas están invirtiendo con fondos de préstamo, haciéndolos vulnerables a la volatilidad del mercado. Liang considera una ratio de 40 a 1 «peligrosamente alta» ya que una pequeña bajada en los valores que bien puede barrer el patrimonio.

Esta cuestión fue un importante factor tras la crisis financiera de EE. UU. de 2008: los bancos de inversión de EE. UU. consiguieron un alto apalancamiento, lo que les dejó con poco margen de error cuando el mercado nacional se colapsó.