Los bancos centrales de las economías avanzadas que elevaron los tipos de interés recientemente han tenido que dar marcha atrás y empezar a bajarlos.

Durante los siete años en los que los bancos centrales del mundo respondieron a la crisis financiera recortando los tipos de interés, más de doce bancos del mundo avanzado han tratado de subirlos de nuevo. Todos se han visto obligados a dar marcha atrás.

Esta situación se cierne como una amenaza mientras que los funcionarios de la Reserva Federal contemplan elevar las tasas de interés por primera vez en casi una década, en una reunión que tendrá lugar a finales de esta semana.

Ya sea esta semana o más adelante, los funcionarios de la Fed dicen que esperan subir los tipos de forma progresiva. Por lo que hemos podido observar recientemente, lo que la Fed considera progresivo puede no ser suficiente. Puede que la economía no colabore y los tipos de interés podrían permanecer excepcionalmente bajos durante un largo periodo de tiempo.

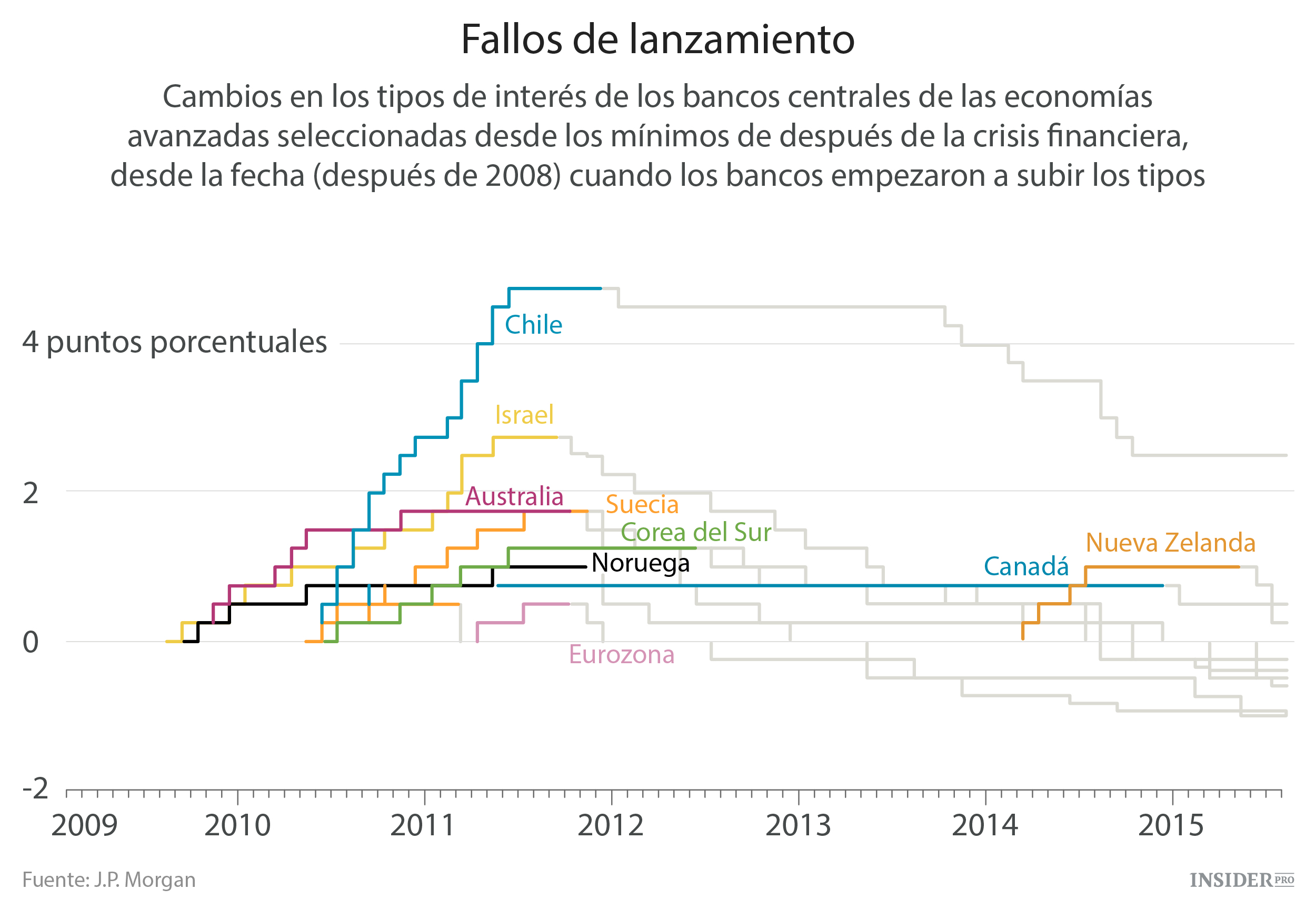

Los bancos centrales de la zona euro y los de Suecia, Israel, Canadá, Corea del Sur, Australia, Chile y otros han tratado de elevar los tipos en los últimos años, pero los redujeron de nuevo al ver que sus economías no leventaban el vuelo.

Las distintas posturas adoptadas por los bancos centrales en relación a los tipos de interés en los últimos años tuvieron diferentes causas y consecuencias. Los funcionarios del Banco Central Europeo en 2011 se mostraban preocupados por el aumento de los precios de las materias primas. En Suecia, Canadá, Australia e Israel la subida de los precios de la vivienda se convirtió en una preocupación acuciante. El Banco de Canadá y otros observaron una recuperación y decidieron subir los tipos al ver que el desempleo descendía.

El banco de Israel, con Stanley Fischer, que ahora es vicepresidente de la Fed, fue de los primeros en actuar. Comenzó a subir los tipos de interés de un 0,5% en septiembre de 2009, cuando se afianzó la recuperación mundial, hasta un 3,25% en mayo de 2011. Al verse la economía de Israel sacudida por la recesión europea y ante la desaceleración de la inflación global, el sucesor de Fischer, Karnit Flug, decidió bajar los tipos hasta un 0,10%.

Lo dos bancos centrales que no han subido los tipos desde la crisis (la Fed y el Banco de Inglaterra) han disfrutado de una recuperación más fuerte que los demás. Su paciencia podría tener su recompensa, ya que sus economías podrían ahora por fin gozar de una situación lo bastante estable como para soportar unos tipos de interés más altos.

La experiencia posterior a la crisis de los demás incluye una lección, dijo el economista del Royal Bank of Scotland Marcus Wright, que estudió las reversiones de política de los bancos centrales de las economías avanzadas: «Recomiendo ser muy, muy cauteloso con el aumento de los tipos. Es necesario que se dé la situación adecuada».

Suecia comenzó a subir los tipos en 2010 ante la preocupación de que la concesión de créditos de forma fácil estaba provocando un sobrecalentamiento del mercado inmobiliario. A pesar del alto desempleo, el Riksbank elevó su tasa de referencia en 1,75 puntos porcentuales, hasta el 2% entre julio de 2010 y julio de 2011. A estas subidas le siguieron una caída de la inflación y un retroceso en el aumento del empleo. Con una crisis de deuda creciente en Grecia, lo que empeoraba el golpe sufrido por la economía de Suecia, el Riksbank dio marcha atrás y recortó los tipos en diciembre. Ahora es una de las pocas economías europeas con tipos de interés negativos (cobra a los bancos por depositar fondos en el banco central).

«Una bajada demasiado temprana puede tener costes muy grandes, como ha ocurrido con Suecia», dijo Lars Svensson, que dimitió como vicegobernador del Riksbank en 2013 en protesta por las decisiones del banco.

Varios factores están provocando que los tipos de interés se mantengan bajos, y muchos de ellos escapan al control de los bancos centrales. La desaceleración de las economías en desarrollo, en particular la de China, ha reducido la demanda de materias primas y ha provocado la bajada los precios. Los bancos de las economías avanzadas han tardado en recuperarse de la crisis de 2007-09, y han reducido el crédito al sector privado. El envejecimiento de la población de las economías avanzadas y el crecimiento de la baja productividad han minado la capacidad de las economías para sostener la subida de tipos que buscaban los bancos centrales. Los gobiernos que se centraron en las restricciones fiscales han dejado en manos de los bancos centrales el buscar nuevos estímulos.

Según Svensson, los bancos centrales no pueden subir los tipos a largo plazo a un ritmo mayor de lo que sus economías pueden soportar. Añadió que en un entorno posterior a la crisis, los bancos centrales han tenido problemas a la hora de ajustar a la baja los tipos de interés para dinamizar sus economías.

Algunos banqueros centrales dicen que la retrospección es beneficiosa, pero que necesitan reaccionar a las circunstancias económicas a medida que evolucionan. El vicegobernador del Riksbank, Per Jansson, respondió a las críticas en un discurso de 2014 de la siguiente forma:

«Echando la vista atrás, está claro que la política monetaria podría haber sido un poco más expansiva si hubiéramos sabido que la inflación sería tan baja como lo es ahora». No obstante, añadió: «Esto es una consecuencia natural e inevitable del hecho de que la política monetaria tiene que estar basada en las previsiones, que son inciertas».

El expresidente del BCE, Jean-Claude Trichet, que subió los tipos de interés de la zona euro en 2011, dijo que tenía que reaccionar ante la creciente inflación impulsada por los precios de los productos básicos y la amenaza de que los hogares y las empresas pudieran esperar mayores tipos de inflación en el futuro. La orden del BCE era mantener la inflación cerca de un 2%, y el BCE hizo «exactamente lo que prometimos» durante su mandato, dijo en una entrevista. Las posteriores reducciones de los tipos de interés se produjeron después de su marcha y la situación de la inflación cambió, dijo. Trichet añadió que usó otras medidas para combatir la crisis financiera, entre las que se incluían la compra de bonos y préstamos de emergencia a los bancos.

La propia historia de la Fed muestra que el aumento de los tipos después de una crisis financiera puede ser un proceso muy lento que conduzca a cometer errores.

En 1936, siete años después de la caída del mercado de valores de 1929, la Reserva Federal procedió a aumentar los requisitos de reservas de los bancos. El gobierno también trató de impedir que la afluencia de oro produjera un aumento de la oferta monetaria, y el gobierno implementó aumentos de impuestos y recortes del gasto federal para mejorar los balances fiscales. Esta combinación hizo que los bancos redujeran los préstamos, lo que afectó negativamente al empleo y al crecimiento, y EE. UU. cayó en su tercera peor recesión del siglo XX.

La Fed volvió a adoptar una política de dinero fácil que persistió mucho más allá del final de la Segunda Guerra Mundial. Los tipos en los bonos a tres meses del Tesoro no se elevaron por encima del 1% hasta 1948, y no llegaron por encima del 2% hasta 1952, casi un cuarto de siglo después de la crisis de 1929.

Las autoridades de la Fed dicen ahora que planean actuar de forma progresiva, pero las expectativas que tienen en relación a los tipos de interés podrían seguir siendo demasiado elevadas. Las autoridades pensaron que la Fed aumentaría en junio los tipos de los fondos federales a corto plazo desde casi cero, donde se sitúan ahora, a 1,625% a finales de 2016, y a 2,875% a finales de 2017.

Los inversores tienen una visión diferente. Los fondos de la Fed de los mercados de futuros, donde los inversores realizan sus apuestas sobre las perspectivas del tipo de interés de referencia del banco central, situaron el objetivo de la Fed en menos de un 1% a finales de 2016, y en menos de un 1,5% a finales de 2017. A la espera de la próxima reunión de la Fed, algunos funcionarios han dicho que esperan reducir sus proyecciones de los tipos en el futuro. Sus proyecciones sobre el nivel en el que se situarán a largo plazo los tipos de interés han bajado en medio punto porcentual en los últimos tres años.