Le ha dado al mundo detergente en polvo, pañales desechables y telenovelas, pero el mundo no tiene piedad. Pero ahora Procter & Gamble quiere algo a cambio: más tiempo por parte de los inversores para poder demostrar que el grupo de consumo más grande del mundo, con una capitalización de mercado de más de 200.000 millones de dólares, no debería ser disuelto.

Con un telón de fondo de consumidores que cada vez consumen menos y una fuerte competencia el grupo Procter & Gamble (NYSE: Procter & Gamble Company [PG]), que acoge a docenas de marcas mundiales desde Tide a Pantene o Gillette, ha visto cómo su cuota de mercado en algunas de sus áreas de productos básicos ha caído drásticamente en los últimos años, con las ventas cayendo un 8,8% desde 2012, según Bloomberg. A pesar de un programa de reducción de costes de 10.000 millones de dólares en curso, que incluye la venta de casi 100 marcas, la presión para que se produzca un mayor cambio estructural va en aumento.

A Alan G. Lafley, al que se sacó de su jubilación anticipada para convertirlo en director ejecutivo en 2013, se le encomendó la tarea de dar a P&G una nueva dirección, pero las acciones han caído desde entonces un 7%. La cuestión ahora es si puede reactivar las ventas o si tiene que tomar medidas más drásticas, donde la opción más extrema sería dividir la compañía.

Valerie Newell, presidenta de Riverpoint Capital, una firma de consultoría con sede en Cincinnati que administra 2.000 millones de dólares, incluyendo acciones de P&G, dice:

«Es difícil no decepcionarse con las acciones, no solo desde el punto de vista de los beneficios, sino también desde el punto de vista de su comportamiento. Les queda todavía mucho camino por delante en términos de poner en práctica una estrategia (para restablecer el crecimiento). La cuestión de dividir la compañía es muy válida y no está en absoluto fuera de discusión».

Una encuesta realizada a 62 inversores institucionales llevada a cabo por Ali Dibadj, analista de Bernstein, en junio de este año, reflejaba que el 66% decía que les gustaría ver la empresa disuelta. El Sr. Dibadj estima que este movimiento sumaría entre un 9 y un 18% al valor de la misma.

La tensión palpable sobre el futuro del grupo puede volver a resurgir a finales de esta semana, cuando P&G publique las ganancias del primer trimestre. Los analistas estiman que las ventas cayeron un 18% más, hasta alcanzar los 17.100 millones de dólares en pérdidas entre julio y septiembre.

Jon Moeller, director financiero de P&G, cree firmemente que la empresa debería permanecer intacta para sacar el máximo provecho de las economías de escala que ofrecen las funciones administrativas centralizadas y de la cadena de suministro.

«Probablemente yo haya hecho, o haya contemplado la posibilidad de hacer, más divisiones y vueltas de tuercas que cualquier otro director financiero en funciones en EE. UU.», contó al Financial Times. «No es una estructura lo que rechazo, sino una estructura en la que es muy difícil crear valor».

La responsabilidad de demostrar a los inversores que P&G puede aumentar sus ingresos brutos recaerá sobre el próximo director ejecutivo David Taylor, un veterano con 35 años en la empresa a sus espaldas, que sustituirá al Sr. Lafley el mes que viene. Pero el tiempo no está de su parte.

Profundamente arraigado en Estados Unidos

Los orígenes de P&G se remontan a 1837, cuando sus primeros empleados usaban la grasa sobrante de los cerdos, que desechaban los mataderos de Cincinnati, para hacer jabones y velas, un tanto toscos pero populares. Fue el comienzo de décadas de crecimiento, sobre todo en EE. UU.: más del 65% de los estadounidenses siguen afeitándose con Gillette, mientras que alrededor de la mitad del mercado del cuidado de la ropa en EE. UU. está dominado por Tide, Bounty y Downy.

Pero en el año fiscal que concluyó en junio, el volumen global del grupo cayó en cuatro de sus cinco segmentos: belleza, cuidado personal y del cabello, aseo personal, salud y cuidado femenino, del bebé y de la familia. Tan solo el segmento de cuidado de la ropa y del hogar registró un aumento.

Los problemas en P&G comenzaron en 2009, cuando el crecimiento de las ventas se vio golpeado como consecuencia de la crisis económica. El director ejecutivo de entonces, Robert McDonald, fue muy criticado por perder cuota de mercado y por no tener listo un plan de reducción de costes lo suficientemente rápido. Las ventas han caído año tras año desde 2013.

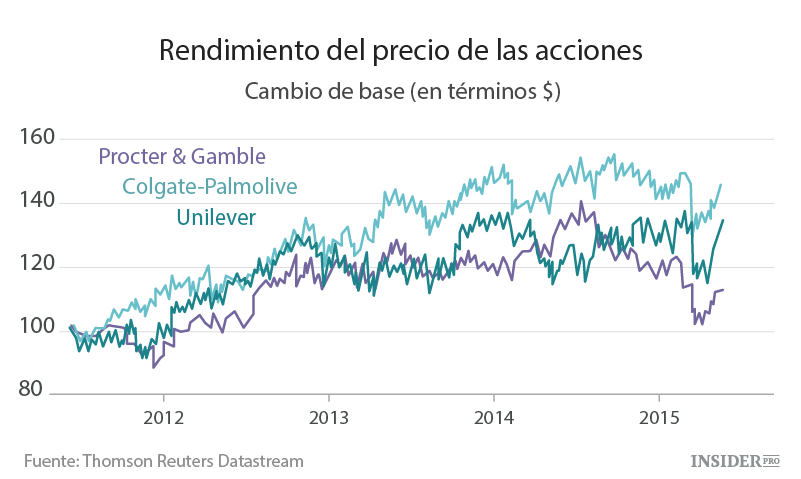

Mientras que rivales como Colgate-Palmolive (NYMEX: Futures On Light Sweet Crude Oil (WTI) Mar 2017 [CL]) y Unilever (NYSE: UN) se dieron cuenta de que el cambio a unos bienes de consumo más estandarizados había llegado para quedarse, los analistas dicen que P&G escondió la cabeza debajo del ala creyendo que se trataba de un bache pasajero.

Aunque el grupo no está solo en su intento por abrirse camino entre los enormes cambios que se han producido en la forma en que la gente compra y en lo que quieren comprar. Pero todo esto ha afectado en gran medida a P&G, ya que fue lento al darse cuenta de que la esencia de los consumidores ha cambiado y de que ya no pueden seguir aplicándose las políticas de fijación de precios con recargo.

«Durante años, P&G hizo que los consumidores pagaran cada vez más por productos que ahora se ven como productos básicos. La empresa tiene que darse cuenta de que el mundo ha cambiado y tiene que ser más osada si quiere adaptarse», dice Ali Dibadj.

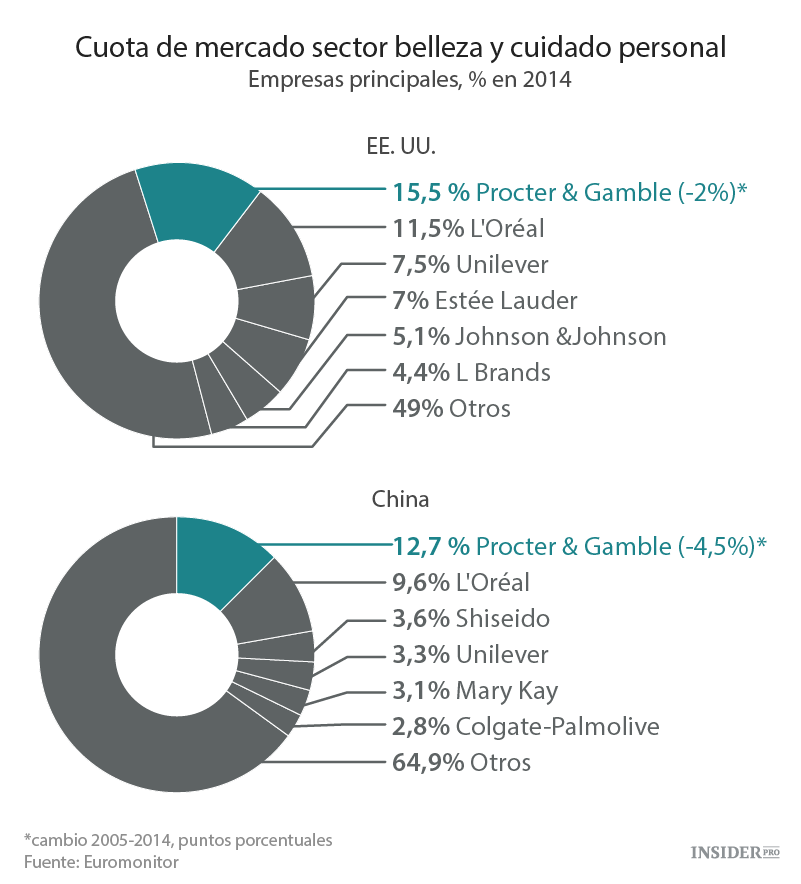

En EE. UU., donde P&G consigue el 40% de sus ventas y el 60% de sus beneficios, sus precios son de media un 30% más elevados que los de sus competidores, según Stephen Powers, analista de UBS.

Sin embargo, los críticos argumentan que no se trata solo de los precios, sino que P&G tiene que ser lo bastante ágil como para responder más rápido a los cambios del mercado. Según personas familiarizadas con la empresa, para P&G se trata de un problema doble: por un lado, la toma de decisiones está todavía demasiado centralizada en Cincinnati para una empresa de su tamaño y, por otro lado, muchas de estas decisiones implican a demasiadas personas en el proceso.

«La empresa se ha vuelto demasiado segura y no ve más allá de sí misma lo que, como resultado, les da cierto complejo de superioridad en un mundo que cambia muy deprisa», comenta un exempleado.