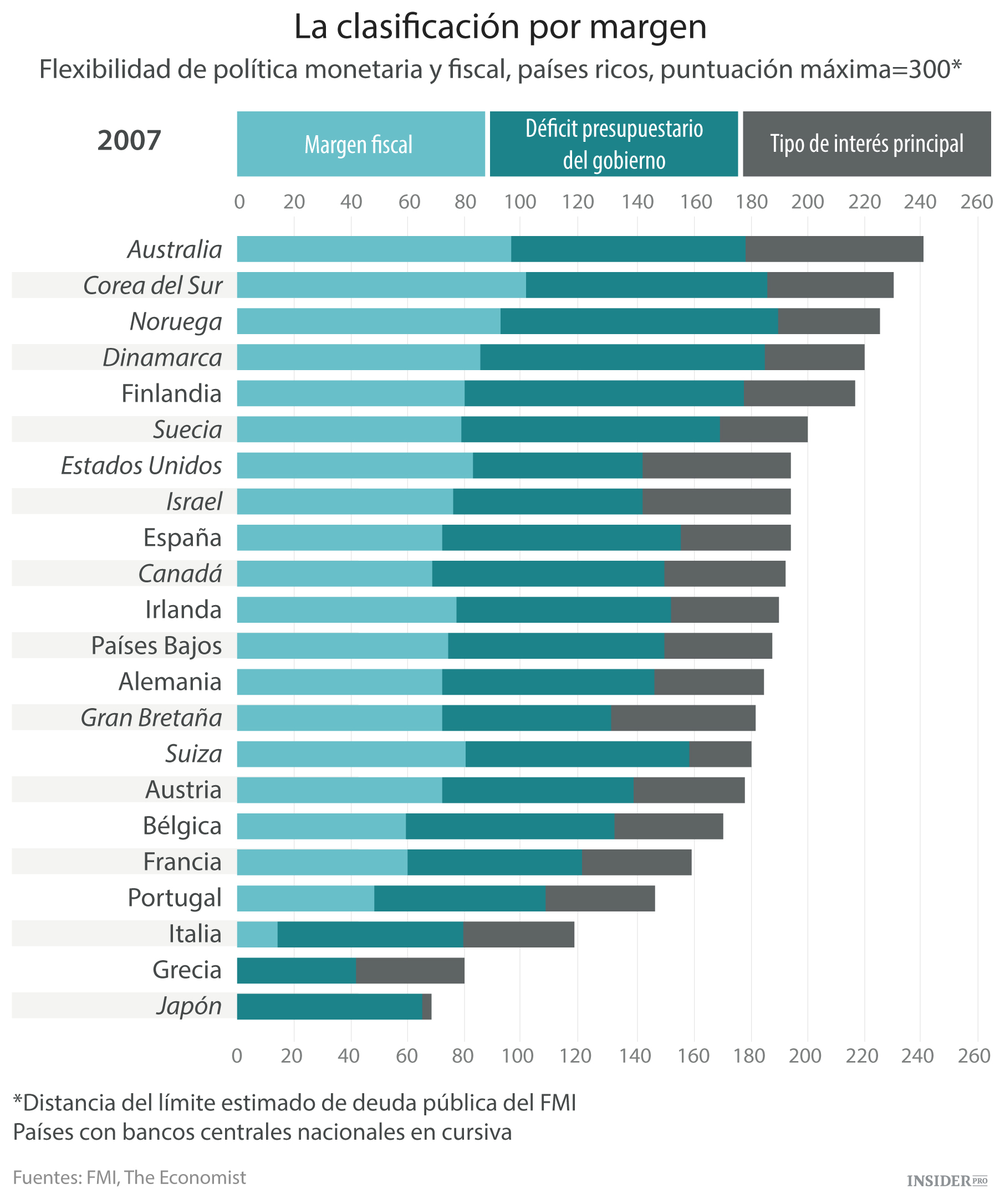

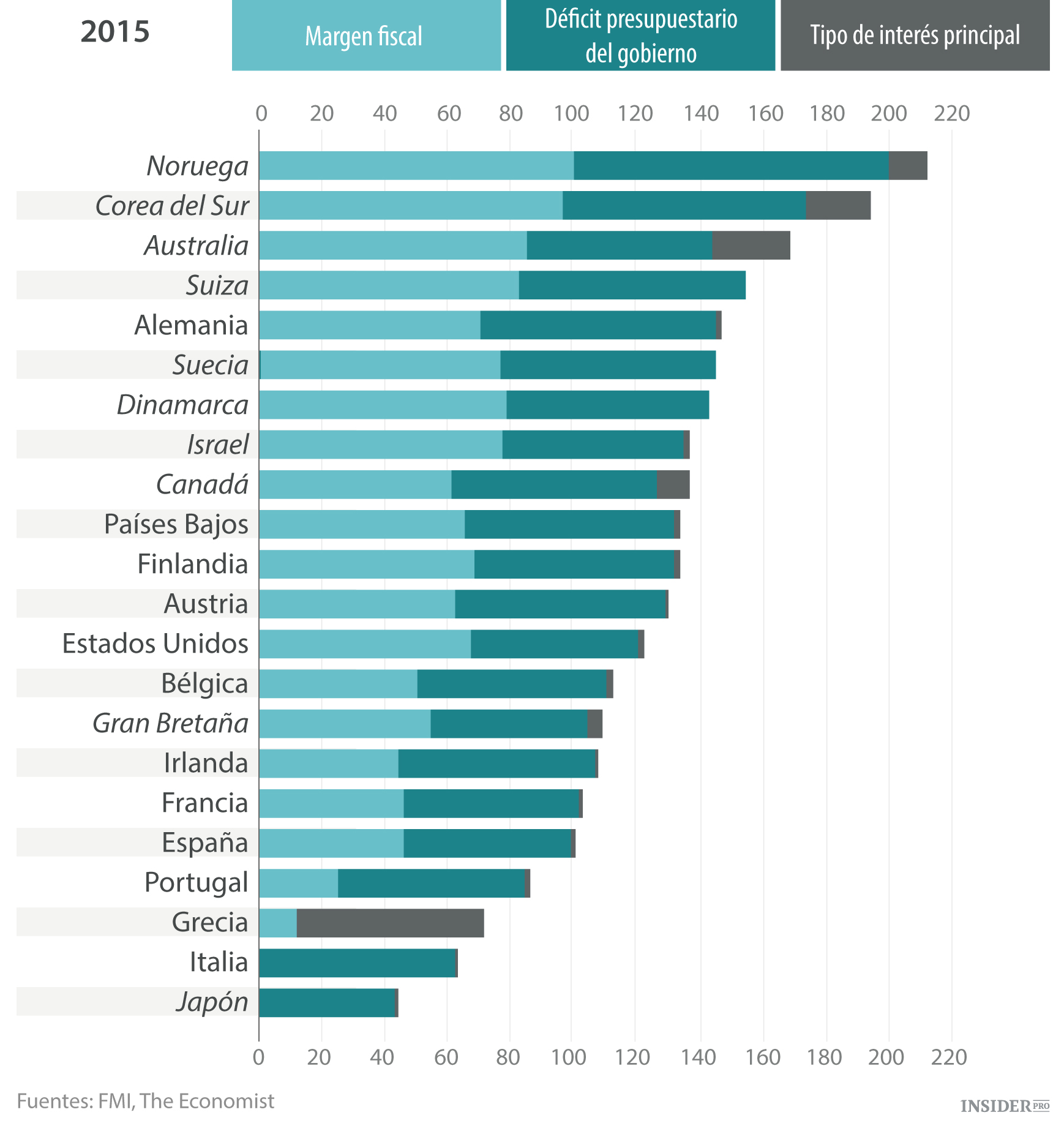

Comparación de la deuda, el déficit y las tasas de interés de las economías de todo el mundo.

Durante la crisis financiera, época en la que la economía mundial vivió su mayor amenaza desde la década de 1930, los legisladores se pusieron manos a la obra. Para estimular la economía, los bancos centrales recortaron los tipos de interés y los políticos gastaron espléndidamente. Como consecuencia, la recesión, a pesar de haber sido mala, fue mucho menos grave que la Gran Depresión.

Desafortunadamente, sin embargo, esa rápida respuesta casi agotó los arsenales económicos de los gobiernos. Tras siete años, estos continúan menguados. Los tipos de interés de referencia de los bancos centrales rondan el cero; la deuda y los déficits de los gobiernos se han inflado. En caso de que la recesión golpeara de nuevo, cosa que va a ocurrir inevitablemente, los países ricos, en particular, estarán mal preparados para eludirla.

¿Cuánto margen tienen? Para comparar, The Economist ha concebido un indicador compuesto de deuda, déficit y tipos de interés: las armas que los legisladores suelen utilizar para disipar las condiciones amenazantes. Aunque sea crudo, el análisis ofrece una clara y alarmante conclusión. Unas pocas economías podrían montar una firme defensa frente a un nuevo shock, pero la mayoría es presa fácil.

Para los tipos de interés asignamos un valor de 100 - el máximo margen- a tipos del 10% o superiores. La principal política de tipos de la Reserva Federal estaba justo por encima del 9% (o 90 según nuestro indicador) antes de la recesión de principios de la década de 1990 y justo por encima del 6% (60) antes de la desaceleración económica de 2001. Hoy en día está al 0,125% (un simple 1 punto). A principios de 2007 el tipo oficial medio del banco central en los países de nuestra clasificación estaba por debajo del 4%, bajo según los estándares históricos. La media en los países ricos está ahora al 0,3%.

A pesar de que unos pocos bancos centrales en Europa están experimentando con tipos negativos, ninguno se ha atrevido a ir lejos en el territorio negativo. En otras palabras, un tipo del 0% (0 puntos en nuestra clasificación) deja a los bancos centrales con poco o ningún margen en la política monetaria. Sin embargo, probablemente permanezcan cercanos a ese nivel durante algún tiempo aún. Los precios futuros insinúan que el tipo principal de la Reserva Federal estará alrededor del 2% a principios de 2018. Los operadores esperan que el tipo del Banco de Inglaterra sea de alrededor del 1,5% y que los de Europa y Japón continúen estancados cerca del cero.

Los bancos centrales no estarán solos en su defensa frente al próximo shock. Los gobiernos tratarán de ayudar aumentando el gasto en asuntos como ayudas para el desempleo e infraestructura, tal y como hicieron durante la crisis financiera. Pero los países no pueden pedir tantos préstamos como les gustaría. Irlanda fue despreciada por los acreedores privados cuando el rescate de sus bancos en quiebra elevó al déficit a más del 32% del PIB en 2010, que lo llevó a pedir el rescate de la Unión Europea. Exceptuando Irlanda, ningún otro país alcanzó un déficit superior al 16% de su PIB en ningún momento de la crisis.

En nuestra clasificación de margen, por lo tanto, otorgamos una puntuación de 100 a los países si cuentan con un superávit presupuestario del 5% o más, y 0 por tener un déficit del 15% o mayor. La mayoría ha visto grandes mejoras en este indicador desde los días más oscuros de la crisis gracias tanto al repunte del crecimiento como a la austeridad. El déficit presupuestario medio este año está previsto que caiga al 2% del PIB desde el casi 6% en 2010. Antes de la crisis, sin embargo, los países que analizamos, de media, presumían de un pequeño superávit presupuestario.

La cantidad de deuda pública acumulada desde 2007 añade una restricción mayor. La deuda expresada en porcentaje del PIB es, de media, un 50% superior con respecto a lo que era antes de la crisis. En un nuevo papel, los economistas del FMI proporcionan estimaciones frescas del «margen fiscal» disponible para los gobiernos, teniendo en cuenta sus comportamientos pasados. Asignamos una puntuación de 100 a los países que, según el FMI, podrían pedir préstamos del 250% del PIB o más y 0 a aquellos, incluyendo a Grecia, Italia y Japón, que el FMI considera que están probando la fe de los mercados. La mayoría de los países tiene mucho menos margen de maniobra.

Penumbra, destrucción y espacio

La combinación de estos tres indicadores ofrece una imagen preocupante. Noruega, Corea del Sur y Australia están en lo más alto: todos ellos han mantenido sus tipos de interés claramente lejos del cero y tienen muy bajas cargas de deuda. De media, el abundante margen mundial ha caído alrededor de un tercio desde 2007. La libertad de acción de los países en apuros como Italia y España se ha reducido casi a la mitad.

Estas estimaciones, si bien son instructivas, no resuelven la cuestión sobre qué países se han quedado sin potencia económica. Observe a Japón, el país más constreñido de nuestra clasificación. El FMI pensó que Japón no tenía margen fiscal en 2007 cuando su coeficiente deuda/PIB estaba al 183%, aunque ha continuado pidiendo grandes préstamos desde entonces. Italia, supuestamente, se quedó sin margen fiscal durante la crisis. Además, sus costes por préstamos, los cuales alcanzaron niveles alarmantes en 2011, comenzaron a bajar en 2012, después de que los inversores se convencieran de que el Banco Central Europeo compraría deuda italiana en caso necesario. Los límites de la deuda parecen no condicionar cuando las economías tienen una fuerte posición financiera exterior, o cuando se puede contar con que un banco central compre deuda ante una necesidad. La reticencia del BCE de prestar sus imprentas a los gobiernos de la zona euro puede explicar por qué las cargas de deuda han sido más pesadas dentro del espacio de moneda única.

Sin embargo, el BCE está evaluando ahora los límites del espacio fiscal. Después de que las políticas de tipo de interés estuvieran cercanas al cero al principio de la crisis, los bancos centrales emitieron más dinero para comprar bonos, en un esfuerzo por ofrecer un estímulo adicional, una política conocida como expansión cuantitativa (EC). Mientras más bajos fueran los tipos de interés a largo plazo y más altos los precios de los activos que resultaran, según sus estimaciones, se impulsaría la inversión. Con la previsión de que las políticas de tipo de interés se mantengan bajas de manera indefinida, la EC puede convertirse en una medida de primer recurso.

La capacidad de los bancos centrales de dirigir la EC no tiene, teóricamente, límites: pueden comprar tantos bonos como emitan los gobiernos. Tal monetización absoluta de deuda debería llevar en algún momento a una inflación desorbitada. Sin embargo, la experiencia de Japón, cuyo banco central posee ahora casi el 30% de la deuda pública, sugiere que los mercados tolerarán mucho más la EC de lo que los economistas habían pensado. El margen parece que se extiende con la disposición de los bancos centrales de imprimir dinero.