La moneda única favorece los desequilibrios entre países a la vez que limita la capacidad de los estados miembros para resolver los problemas.

Mientras Grecia sufre para llegar a un acuerdo y mantener el euro, el bloque monetario ya empieza a pensar en cómo solucionar los fallos que le han hecho estar tan cerca de su disolución.

En el plan de acción que se presentó el lunes, el presidente de la Comisión Europea Jean-Claude Juncker propuso «políticas fiscales y económicas sostenibles» para prevenir la crisis, y mejores medidas de amortiguación cuando las situaciones de crisis y recesión económica sean inevitables.

El informe evita la paradoja, aspecto clave de los problemas de la región. Esto quiere decir que el euro en sí ha generado los desequilibrios que dieron lugar a la crisis y que le quitó a los estados miembros la capacidad de absorber el choque. Las medidas que el bloque ha adoptado desde 2010 y las que Juncker ha propuesto no resuelven por completo esta paradoja.

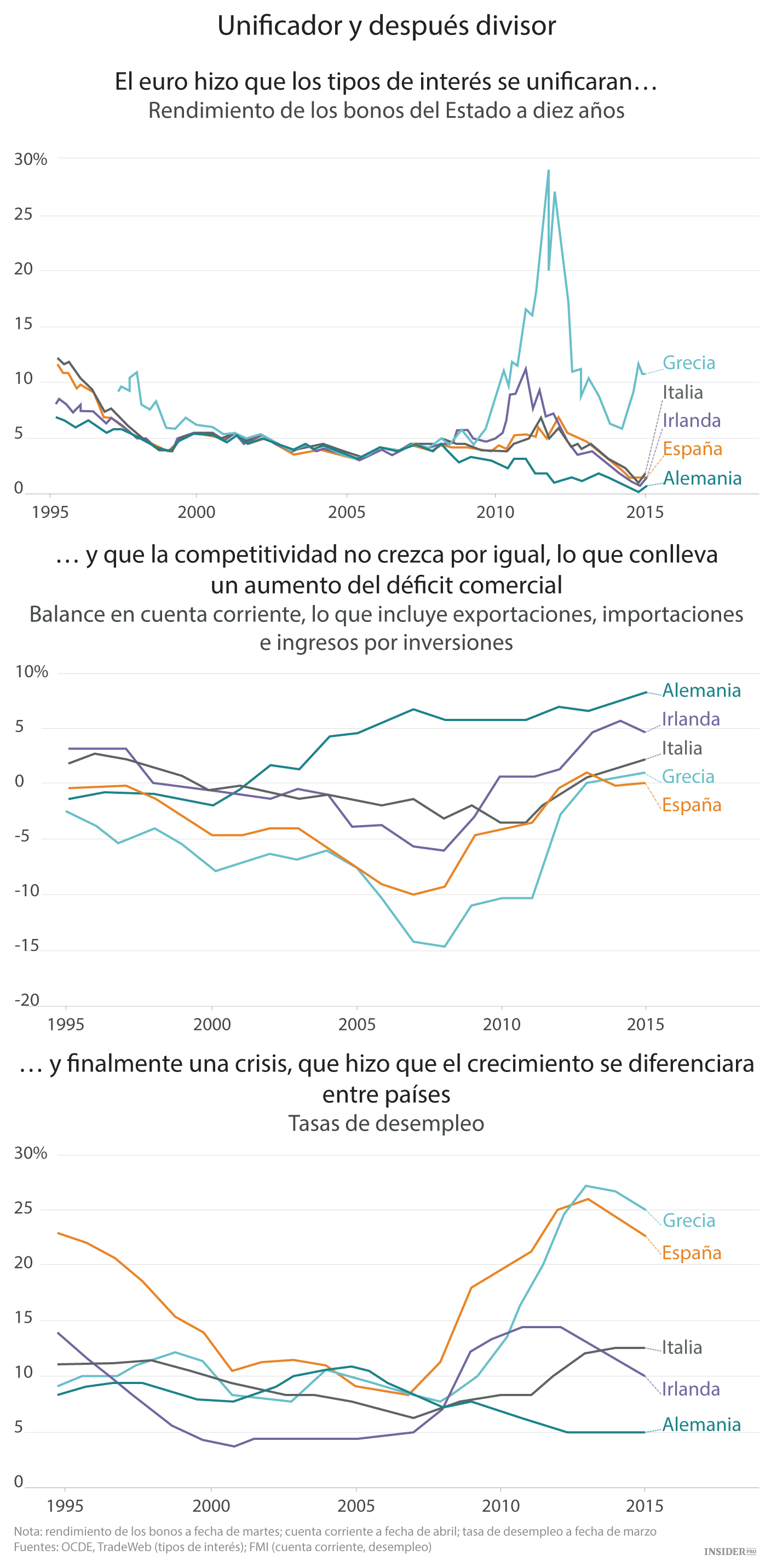

Para entender el por qué, hay que recordar lo que la unión monetaria significa. Cuando un país tiene su propia moneda, su inflación, productividad y tipos de interés pueden variar considerablemente de los de sus socios comerciales. Si una inflación alta o productividad baja hacen que un país no sea competitivo, se puede ajustar la moneda para resolver el déficit comercial.

A cambio de las ventajas económicas y políticas de la unión monetaria, los estados miembros tienen que ceder su válvula de seguridad. Los arquitectos del euro asumieron que, como resultado, las economías se unirían, y que los países del norte y los del sur tendrían una inflación, costes laborales y presupuestos similares.

En cierto modo sí se consiguió la convergencia con el euro, ya que el capital se distribuyó a través de los países, y los tipos de interés de los países periféricos cayeron hasta situarse a los niveles de Alemania. Sin embargo, esta convergencia financiera impidió la convergencia económica. El auge de los préstamos produjo burbujas inmobiliarias en Irlanda y España, y grandes déficits presupuestarios en Grecia y Portugal. Esto conllevó un aumento salarial en estos países, aunque Alemania flexibilizó su mercado laboral, manteniendo los salarios a la baja. La producción en Grecia, Portugal, España e Italia disminuyó y sus economías se volvieron menos diversificadas. Sus déficits comerciales aumentaron de forma espectacular y el superávit de Alemania creció.

La convergencia de los tipos de interés también minó el incentivo de los gobiernos de los países del sur a la hora de arreglar los problemas económicos estructurales. En un riguroso análisis realizado por los economistas académicos Jesús Fernández-Villaverde, Luis Garicano y Tano Santos se indica que «se abandonaron o invirtieron las reformas de los mercados laborales rígidos, mercados monopolizados y sistemas educativos fracasados o sistemas fiscales distorsionadores azotados por la evasión fiscal».

Los países afectados por una crisis o recesión normalmente responden a esta situación con una combinación de tipos de intereses bajos, devaluación de la moneda y estímulos fiscales (préstamos para financiar una mayor capacidad de gasto o recortes impositivos). El euro eliminó estas tres posibilidades: los países en crisis no podían devaluar la moneda, no podían casi pedir préstamos porque los inversores pensaban que no podrían pagarlos (algo imposible para países que imprimen su propia moneda) y no se beneficiaron de los bajos tipos de interés del Banco Central Europeo, ya que se iban retirando los fondos de sus bancos. En vez de esto, todos tuvieron que adoptar la dolorosa austeridad fiscal y «devaluación interna», lo que les obligó a bajar precios y salarios para recuperar la competitividad frente a Alemania.

Los déficits presupuestarios y comerciales han disminuido desde entonces de forma considerable. No obstante, el precio que tuvieron que pagar fue una fuerte recesión, a pesar del auge económico de Alemania. «Hay una gran divergencia en la zona euro», indicó Juncker. «En algunos países el desempleo se sitúa en mínimos históricos y en otros ocurre lo contrario». En resumidas cuentas se puede decir que con el euro se ha alcanzado lo contrario de lo que se pretendía.

Hay tres posibilidades para arreglar esta situación

1. Eliminar el riesgo de impago de la deuda soberana de los mercados financieros

En este sentido sí que se ha avanzado a través de los fondos de rescate del mecanismo europeo de estabilización financiera y la intención del Banco Central Europeo de actuar como prestamista en última instancia. Otra medida relacionada es aislar a los bancos de la actuación de los gobiernos nacionales, como Juncker indica, a través de «una única supervisión y resolución bancaria y un único seguro de depósitos».

2. Una unión fiscal, como en EE. UU.

Que transfiriera dinero de las regiones con más recursos a las de menos recursos y que permitiera que los déficits aumentaran o disminuyeran según el ciclo económico. Juncker propone una Hacienda Común que pudiera tomar decisiones en materia presupuestaria, lo que ahora controlan los gobiernos nacionales. No obstante, la realidad política muestra que una verdadera unión fiscal no es más que un sueño.

3. La tercera solución y la más importante es eliminar la brecha competitiva entre el norte y el sur

En este caso Juncker recomienda las reformas que ya se están llevando a cabo, es decir, «mercados laborales y de productos eficientes» e «instituciones políticas más fuertes» (es decir, menos burocracia y corrupción). Intentar homogeneizar los precios y costes entre norte y sur disminuiría la brecha competitiva. Se trata de un proceso lento y doloroso, y Juncker reconoce que «no se producirá tan rápido como el ajuste de los tipos de cambio».

Lo más importante es si los países del sur tolerarán los años de altos niveles de desempleo y bajos niveles salariales que son necesarios para que esto funcione. A los griegos se les acabó la paciencia y eligieron un gobierno que ha estado a punto de acabar con el euro. A los inversores les preocupa que España pueda ser el próximo país que se enfrente a esta situación.

Para asegurarse, los escépticos subestiman el atractivo político del euro. A los líderes y votantes del sur de Europa les parece lo mismo tener la moneda única que ser miembro de la Unión Europea. Al fin y al cabo esto puede resultar su salvación, aunque no ocurra lo mismo con la confusa lógica económica que se esconde detrás.