Peter Praet, miembro del Consejo Ejecutivo del BCE y economista jefe, realizó una gran presentación en la que mostraba el fracaso del euro en la economía de la eurozona.

El BCE comenzó su programa de expansión cuantitativa de 60 mil millones de euros al mes a principios de este año, y se espera que lo lleve a cabo hasta septiembre de 2016, aunque ya se está pidiendo más. Esta institución se ha visto afectada por la situación de China, y dijo que podría aumentar la amplitud del programa.

Standard and Poor’s avisó o recomendó (cualquiera de las dos) que el BCE podría duplicar el programa de expansión cuantitativa hasta los 2,4 billones de euros y llevarlo a cabo hasta «mediados de 2018». Esto no resulta sorprendente, ya que a pesar del programa de expansión monetaria del BCE y de los tipos de depósito negativos, el precio de las acciones se ha desplomado, y el DAX alemán ha bajado un 23% en seis meses.

Peter Praet, miembro del Consejo Ejecutivo del BCE y economista jefe, realizó una gran presentación en el congreso de la BVI Asset Management de Alemania en la que mostraba diapositiva tras diapositiva gráficos con resultados devastadores sobre el fracaso del euro en la economía de la eurozona.

Cuando los economistas hablan de optimismo, por lo general lo hacen para dar bombo a lo que hay que promocionar en el momento. Esto es algo universal. No obstante, en la eurozona los economistas están intentando recuperar el optimismo. En el gráfico que se muestra a continuación, Praet indicó cómo las expectativas de crecimiento económico para los próximos cinco años han caído en los 15 años de vida del euro:

Otra imagen que muestra la diferencia entre la esperanza y la realidad: el crecimiento como lo habían previsto economistas del sector privado en octubre de 2007 (líneas punteadas). Durante ese periodo se daba dinero sin pedir explicaciones, incluso para Grecia, y el cielo era el límite. Este fue el resultado (menos mal que no se incluye a Grecia, porque su línea se saldría del gráfico):

¿Cómo de graves son los problemas? El aumento de la productividad es una señal de que una economía se muestra dinámica tecnológicamente, es decir, que no se queda quieta. La tabla que se muestra a continuación compara la productividad en EE. UU. con la de la zona euro en los últimos 20 años. La productividad en el período pre-euro aumentó, pero no de forma tan pronunciada como en EE. UU. Una vez que el euro se convirtió en la moneda única, la productividad se ralentizó y después de la crisis financiera de hecho disminuyó. Hoy en día la productividad en la zona euro es más baja de lo que era en 2007:

Parte de esto se debe a una inversión pésima en bienes de equipo. A pesar de que el precio del dinero estuviera a casi cero y de que fluyera la liquidez, las empresas no invierten con fines productivos. La productividad nunca fue elevada en la nueva eurozona, pero cayó en 2008. Ahora se está recuperando en cierto modo en Alemania, pero sigue cayendo en la zona euro en general. Solo hay que observar el nivel de caída de España. De nuevo agradecemos que no se haya incluido a Grecia en el gráfico:

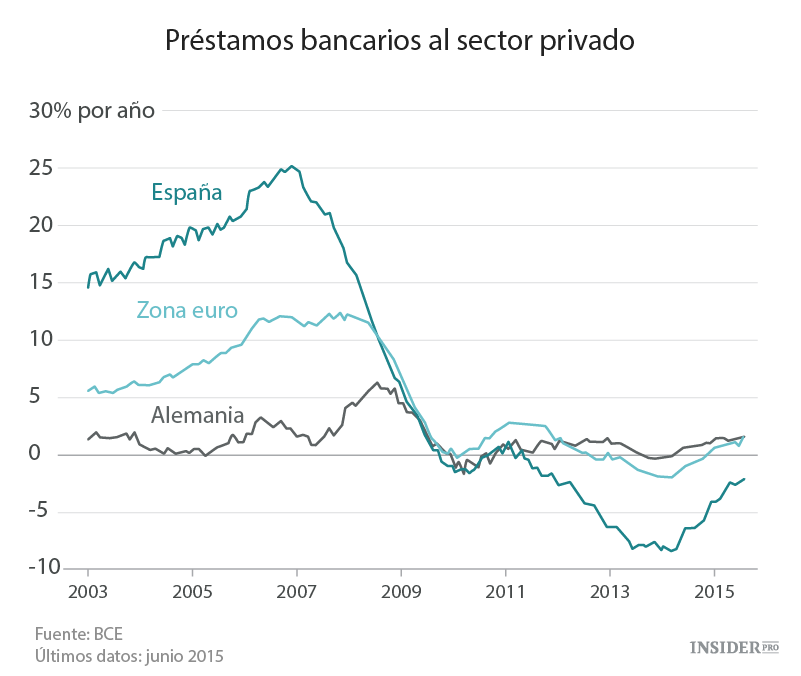

Los préstamos bancarios al sector privado disminuyeron. No se sabe lo que los bancos hicieron con la liquidez, pero podemos asegurar que no la prestaban. Por un lado, no había demanda porque la economía se venía abajo. Por otro, las empresas que necesitaban los préstamos no tenían acceso a los mismos. En España, el total de préstamos bancarios comenzó a decaer en 2011, en parte debido a que los préstamos basura se eliminaron de forma muy lenta, aunque muchos siguen estando en los balances de los bancos y estos tendrán que enfrentarse al problema más adelante.

El gráfico que se muestra a continuación incluye datos actualizados hasta junio de 2015 y en él se observa que los préstamos bancarios han aumentado este año por primera vez desde 2011. Alemania sigue arrastrando y España está aún en el agujero.

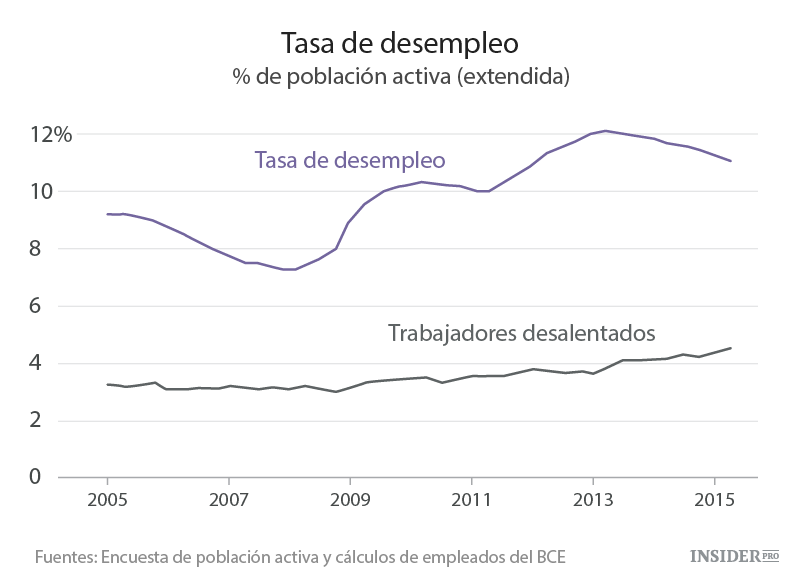

Por lo tanto, el desempleo en varios países de la zona euro ha sido un fiasco absoluto, con tasas de desempleo de un 25% en Grecia y un 22% en España, y con tasas de desempleo entre población joven que incluso superan esos porcentajes. No obstante, Alemania, Austria, Luxemburgo, y algunos otros países tienen tasas de desempleo muy bajas. La media se ve mucho mejor que la realidad en «países vulnerables», tal y como denomina el BCE a Chipre, Grecia, Irlanda, España, Italia, Portugal y Eslovenia.

La tasa general de desempleo (línea verde en el gráfico que se muestra a continuación) se encuentra todavía en los dos dígitos. Ahí es donde Francia se sitúa en la actualidad (10,5%). Las masas de «trabajadores desalentados», es decir, los que están disponibles para trabajar pero que después de haberse golpeado la cabeza contra la pared durante unos años han dejado de buscar, sigue creciendo (línea roja):

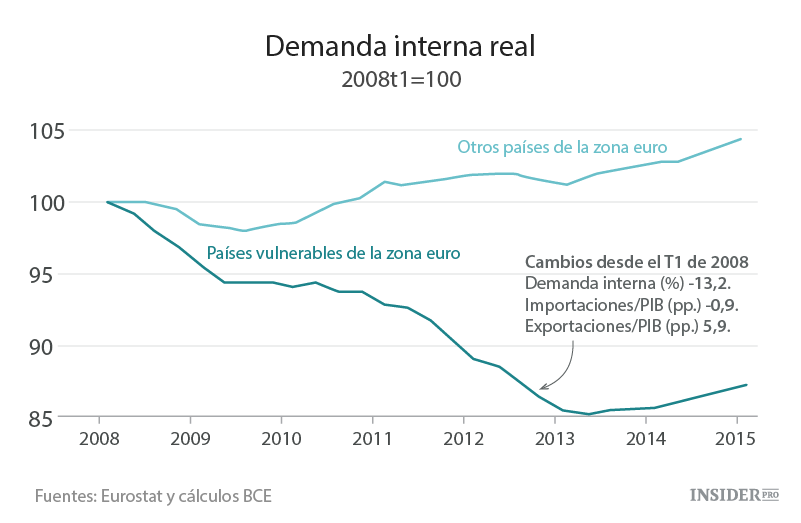

Y así es como la zona euro se ha dividido en dos: Por un lado, los países que se beneficiaron de una divisa (relativamente) fuerte; y por otro, países como Grecia, España, Italia, etc. (y Francia), que siempre han tenido monedas de «república bananera», que devaluaron con frecuencia y de forma pronunciada para resolver cualquier problema fiscal y de otro tipo que tuvieran, sin de hecho tener que resolverlos. Pero ahora que no pueden devaluar son «vulnerables». Estas dos partes de la zona euro no han hecho otra cosa que agrandar sus diferencias:

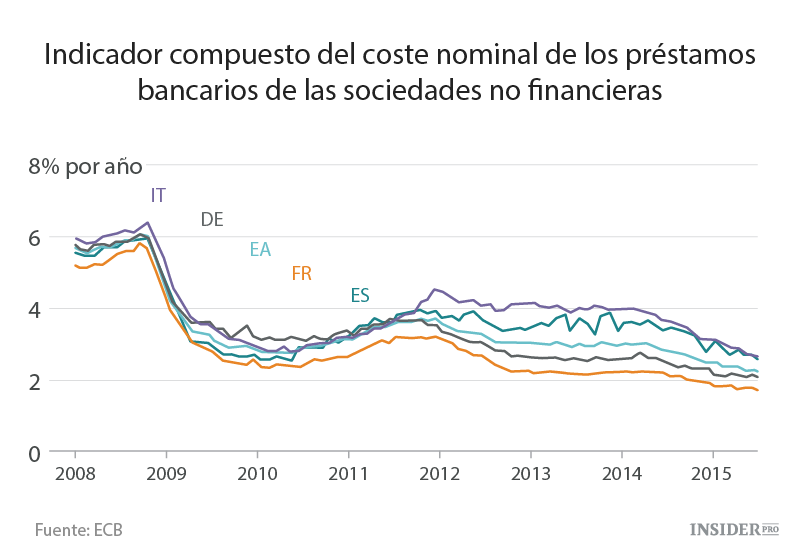

Y, sin embargo, el coste de los préstamos de los bancos nunca ha sido más barato. Este es el indicador del BCE del coste total de los préstamos bancarios, en base a los tipos de corto y largo plazo agregados utilizando un promedio móvil de 24 meses de préstamos nuevos hasta julio de 2015:

El número de préstamos dudosos en «países vulnerables» nunca ha sido tan elevado. Aunque más bien ahora están aumentado los esfuerzos para obligar a los bancos a revelar estos préstamos en lugar de esconderlos, aunque muchos de ellos permanecen bajo la alfombra. Este gráfico se basa en una «muestra desequilibrada» de 32 bancos de la zona euro para los países vulnerables, y muestra la proporción de préstamos fallidos brutos en relación a los préstamos totales.

Estos gráficos son (quizá sin saberlo) una demostración de que el euro no funciona para tantas economías y ambientes políticos diversos, y que a los «países vulnerables» les habría ido mejor si hubieran mantenido sus francos, liras, etc. de «república bananera» y que las devaluaciones e impagos de los distintos países habrían estado mejor en general que el plan de rescate actual financiado por los contribuyentes internacionales y el circo de la «austeridad».