Las mentes más brillantes expertas en China hablan sobre el presente y el futuro de su economía.

La economía china se está desacelerando y el mundo entero está en ascuas esperando a ver qué ocurre a continuación.

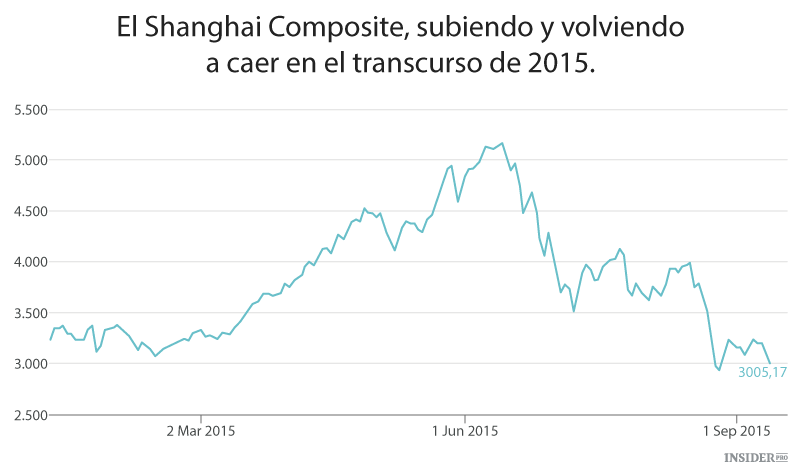

Este verano, los índices bursátiles del país se desplomaron en dos ocasiones, China devaluó su moneda y los tradicionales impulsores del crecimiento del país (las exportaciones, la actividad manufacturera y el sector inmobiliario) empezaron a emitir señales de alerta.

Así que hay una infinidad de preguntas.

- ¿Será capaz el gobierno de detener la hemorragia?

- ¿Empezarán a colapsar las empresas bajo el peso de los altos niveles de deuda privada, sobre los que ya advirtió el Fondo Monetario Internacional en septiembre?

- ¿Será capaz el gobierno de exceder los límites de sus reservas de divisas al tiempo que intenta defender el valor del yuan frente a los operadores que lo empujan a bajar?

Todas estas preguntas son importantes, pero son solo parte de una pregunta mayor: ¿qué es lo que está pasando realmente en China?

Eso mismo es lo que le hemos preguntando a algunas de las mentes más brillantes de Wall Street, que han compartido sus opiniones con nosotros.

Bill Bishop, editor del boletín de noticias sobre China Sinocism

«Lo que sí se sabe... es que Xi está a cargo de todo. Incertidumbre. Incertidumbre entre los inversores locales acerca de los datos, de las competencias en el diseño de las políticas y de la situación política en general. Incertidumbre entre la élite y los funcionarios chinos acerca de lo que Xi quiere y de si están o no seguros.

Sin embargo, lo que sí se sabe es que Xi está a cargo. Se aseguró de ello consolidando rápidamente su control sobre los organismos de "fuerza bruta" (los servicios de seguridad y el ejército) con la deshabilitación de Zhou Yongkang, Xu Caihou, Guo Boxiong y otros cargos.

No obstante, tener el control no se traduce automáticamente en ser capaz de obligar a la burocracia a hacer todo lo que quieres que haga y raras veces ha ocurrido esto en la historia de China, si es que ha ocurrido en alguna ocasión».

Carson Block, fundador de Muddy Waters Research

{kind=link}

«El colapso de las acciones de Mainland China es el resultado de la creación deliberada por parte del gobierno de una burbuja bursátil. Las empresas chinas no poseen los fundamentos, la dirección ni la transparencia necesarios para merecer una alta valoración, por no hablar de las valoraciones de esta burbuja».

«El gobierno chino instó a los pequeños inversores a comprar acciones, llamándolo un gesto "patriótico"; pero las dificultades producidas por este colapso son de largo alcance y, lo más probable, es que haya infligido un daño real a los balances de los hogares que menos podían permitirse perder dinero».

«Muchos chinos han llegado a creer que su gobierno puede conquistar las fuerzas del mercado y que es omnipotente. Como poco, esta percepción está distorsionada, lo que sacude la fe en todo el modelo económico a nivel doméstico. Al extender las dificultades a numerosos hogares de bajos ingresos, el gobierno se arriesga a un contragolpe generalizado».

Fraser Howie, analista independiente y coautor de Red Capitalism (Capitalismo rojo)

«La represión a la corrupción de Xi Jinping ha creado una guerra civil de clases dentro de las élites del Partido Comunista. La represión ha llevado, no precisamente a un mejor gobierno, sino a una falta de acción, ya que nadie se atreve a hacer nada por miedo a ser los siguientes. Todo esto ha llegado en el peor momento posible.

La economía está desacelerándose de forma dramática y el verano de pasos en falso que hemos vivido en los mercados de capitales ha destruido la confianza de los inversores en la habilidad de las autoridades para controlar lo que está pasando. El gobierno está intentando ahora encontrar un discurso coherente para explicar qué es lo que está sucediendo.

Quienes esperen reformas significativas y con poder para cambiar la economía, se decepcionarán. China no está entrando en colapso, pero el mundo se ha dado cuenta que sus problemas no tienen una rápida solución y que la dificultades continuarán durante muchos años».

Wei Yao, economista en Société Générale

{kind=link}

Tipos de cambio en una oficina de cambio en Singapur en la que aparecen pósteres de dólares estadounidenses, yuanes chinos y ringgits malayos

«La economía está inmersa en un aterrizaje accidentado, con las inversiones en un aterrizaje forzoso y el consumo en un aterrizaje suave. Las inversiones en infraestructuras están repuntando y el mercado puede ser excesivamente bajista en relación a las previsiones a corto plazo. No obstante, las perspectivas a medio plazo son mucho menos seguras y el principal problema es el lento progreso de la reforma del sector empresarial».

La política monetaria del Banco Popular de China tendrá que seguir siendo acomodaticia, alejándose de este modo de la trayectoria de ajustes de la Reserva Federal. Esto implica que el BPC no puede mantener el renminbi estable durante mucho más tiempo».

Tom Orlik, economista de Bloomberg

«El fin de China no ha llegado. Las preocupaciones en torno al impacto de la caída de las acciones en la economía real son excesivas. Los reformistas siguen ganando victorias, especialmente en materia de liberalización de los tipos de interés.

El espacio para el estímulo no es infinito, pero tampoco está agotado. Mis previsiones son que el crecimiento siga cayendo en los próximos años; no espero un colapso inminente».

Barbara Reinhard, directora de inversiones de la Banca Privada de EE. UU. en Credit Suisse

«Con solo unas pocas excepciones, los datos sobre China apuntan a los primeros signos de un mejor crecimiento, pero partiendo de una base muy baja. Los observadores que llevan mucho tiempo en China saben que el mercado de capitales chino no tiene una transmisión significativa en la economía local.

El camino a seguir más probable para China incluirá una respuesta relacionada con la política fiscal para fijar un fondo sólido a la actividad económica».

Rob Sharps, gestor de cartera senior en T. Rowe Price

«Los líderes chinos sabían que, con el tiempo, tenían que hacer una transición hacia una economía impulsada en mayor medida por los servicios y el consumo, pero ahora lo están haciendo en un ambiente en el que el crecimiento económico mundial en su conjunto es mucho más débil y algunas de las ventajas de costes que obtenían desde el punto de vista de la actividad manufacturera ya no existen».

Colin Hamilton, director mundial de investigación de materias primas de Macquarie

{kind=link}

«China está tratando de recorrer un camino de intento de reducción del apalancamiento derivado de los excesos del pasado inmediato, al tiempo que mantiene su crecimiento nivelado para seguir haciendo que su influencia crezca.

Desde una perspectiva de sus políticas, cada vez le está costando más, pero sigue habiendo un montón de palancas de las que tirar si creen que es necesario un mayor apoyo. Es difícil hacer una transición partiendo de una economía de activos fijos y fuerte inversión de la noche a la mañana; lo más probable es que se convierta en un ciclo de 10 años de duración con muchos miniciclos.

A corto plazo, el siguiente paso podría ser dejar de intentar sostener al mundo y concentrarse en gestionar sus propios riesgos internos. El resultado neto podría ser un camino lento hacia una reforma de las empresas financieras y de propiedad estatal».

Christopher Balding, profesor en la Escuela de Negocio HSBC de la Universidad de Pekín

{kind=link}

«China está experimentando una rápida desaceleración en su crecimiento económico provocada por unos costes de mano de obra relativamente elevados, unos niveles insostenibles de deuda y una enorme capacidad de excedentes derivados de años de inversiones impulsadas por la política.

Al haber depositado su credibilidad en el crecimiento económico sostenido, al Partido Comunista Chino le preocupa que unos salarios estancados y que el aumento del desempleo hagan que la población china se cuestione su importancia en una época en la que muchas personas están siendo acusadas de corrupción y con una nueva generación que ha crecido en la era electrónica y que cada vez ve menos necesarios a los censores.

A pesar del discurso de la reforma económica, parece que Pekín está aumentando su autoafirmación en los mercados económicos y financieros, fusionando empresas estatales para crear empresas gigantescas y aumentando su deuda. La habilidad de Pekín para gestionar la transición económica hacia una economía más lenta demostrará, a pesar de todo, ser uno de los sucesos decisivos del siglo XXI».

Gillem Tulloch, fundador de GMT Research

{kind=link}

«Los legisladores chinos parecen decididos a luchar contra la inevitabilidad de un ciclo de reducción del apalancamiento del sector empresarial. Las rondas repetidas de estímulo para revitalizar los sectores inmobiliario y del automóvil no funcionarán, haciendo que la situación empeore y demostrando que no están entendiendo cuáles son sus problemas.

El intento descabellado en una recuperación del mercado de valores patrocinada por el gobierno huele a desesperación y es ajeno a los fundamentos del mercado o al papel del mercado de valores para asignar eficientemente el capital. Desde luego, si lo que quieres es reducir el mercado chino de acciones de clase-A, lo más probable es que las autoridades te amenacen con la cárcel, algo que no hemos visto desde los días previos a la crisis financiera asiática de 1997».

Josh Feinman, economista jefe mundial de Deutsche Asset y Wealth Management

«Tras volar alto durante años, impulsada por un crecimiento espectacular que sacó a millones de personas de la pobreza al tiempo que remodelaba muchas facetas de la economía mundial, China está volviendo a la tierra. Su crecimiento económico se está desacelerando, su antiguo apetito voraz por las materias primas está reduciéndose, los precios de su industria están cayendo, sus distorsionados mercados de valores se tambalean y sus responsables políticos parecen decididamente menos seguros y con dificultades para lidiar con los formidables problemas a los que se enfrenta el país.

«Pero puede que el péndulo haya oscilado demasiado, con la gente centrándose casi únicamente en los puntos débiles de China y perdiendo de vista los puntos fuertes que aún conserva. China sigue contando con un gran potencial de puesta al día, una gran reserva de munición política y unos sólidos fundamentos de consumo. Así que, a pesar de que sus días de crecimiento meteórico hayan llegado a su fin y de los complejos retos que tiene por delante, algunos de los temores más apocalípticos (que China podría estar destinada a un estancamiento al estilo de Japón e, incluso, una ruptura política y social) parecen injustificados».