Hasta ahora, la caída de los preciosde las materias primas ha generado problemas en la economía mundial. Pero¿cuáles son las perspectivas a largo plazo?

¿Recuerda cuando el desplome en el precio del petróleo iba a suponer un fuerte viento de cola para la economía? La bajada en los precios del petróleo fue rotundamente celebrada como un viento de cola para el crecimiento mundial.

En teoría, el traspaso de la riqueza de los productores de materias primas, que a menudo se esconden en los ingresos del petróleo de los fondos soberanos de inversión, a los consumidores, que gastan una mayor cantidad de sus ingresos, es algo positivo para la actividad económica.

Pero los estrategas como Credit Suisse creen que hasta ahora, la economía mundial solo ha visto la tormenta producida por la bajada de los precios del crudo, no el arcoíris que le sigue.

«La caída en el precio del petróleo fue considerada por muchos inversores, y por nosotros mismos, como algo muy positivo para el crecimiento del PIB», reconoció un equipo liderado por el estratega de acciones mundiales Andrew Garthwaite.

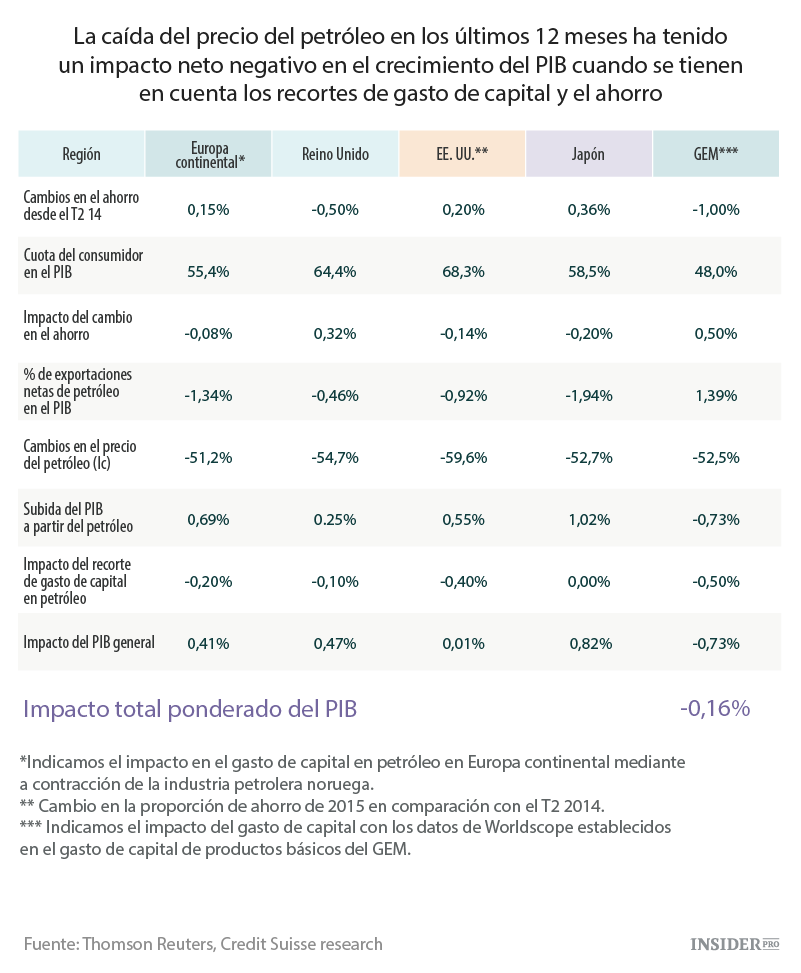

El efecto neto de este desarrollo, según sus cálculos, ha dado como resultado un aumento del 0,2% en la economía mundial.

Los efectos negativos de la bajada de los precios del petróleo - o lo que es lo mismo, los recortes a gran escala de las inversiones de capital - tienen un gran impacto inmediato en el producto interior bruto mundial.

«El problema es que el gasto de capital asociado a las materias primas representa cerca del 30% del gasto de capital mundial (con una bajada del gasto de capital del petróleo de un 13% y una reducción del gasto de capital de la minería del 31% en los últimos 12 meses)», publicaron los estrategas, «y por ello, la caída en el gasto de capital y el costo de funcionamiento en EE. UU. y las materias primas mundiales, ha restado al menos casi el 0,8% del crecimiento del PIB en EE. UU. durante la primera mitad de 2015, y casi el 1% del crecimiento del PIB mundial durante el último año».

Garthwaite y su grupo destacan otros tres canales por los que la bajada en los precios del petróleo ha afectado de manera adversa a la economía americana: empleo, salarios y dividendos.

El empleo en el sector petrolífero y en las industrias relacionadas con este ha bajado en general un 8% desde octubre de 2014, con las primeras solicitudes de desempleo en Dakota del Norte, uno de los principales beneficiarios de la revolución del bituminoso, a niveles muy elevados.

Durante este periodo, los salarios medios por hora de los trabajadores de la extracción de petróleo y gas, han mermado casi un 10% tras el crecimiento a un ritmo robusto en los anteriores dos años.

Y los pagos a los inversores que poseen acciones en petróleo también se han recortado, lo que Credit Suisse considera que es algo modestamente negativo para las rentas domésticas.

«La caída en el gasto de capital conlleva una reducción del empleo directo y los beneficios (por ejemplo, el total de ingresos de nóminas en el sector energético de EE. UU. ha bajado un 18% desde noviembre del año pasado), además de efectos secundarios en otras industrias que intervienen en el proceso de gasto de capital, desde los productores de maquinaria hasta la hostelería», publicó el equipo.

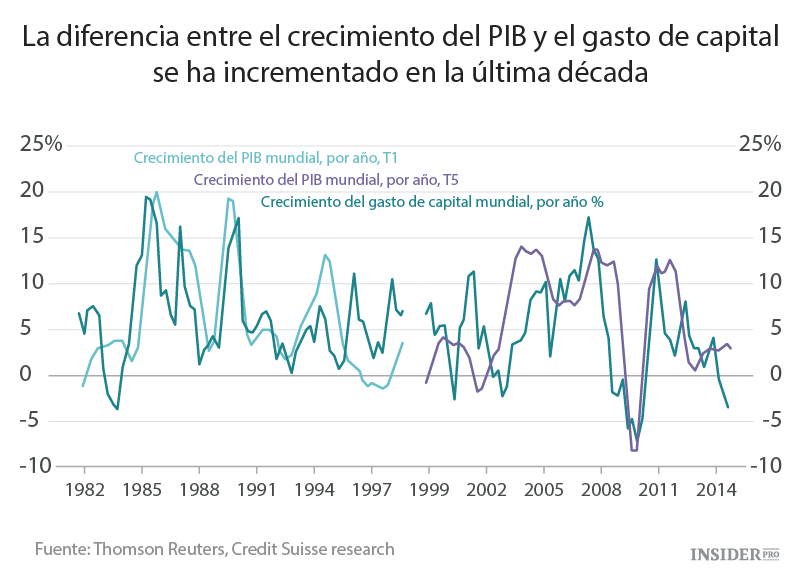

Este grupo también averiguó que las reducciones en el gasto de capital tienen mucho menos que ver con un choque frontal con el crecimiento que en los años 80, la década en la que vimos por última vez un desplome en los precios del petróleo motivado por la oferta.

Esto es lo que publicó el equipo de Garthwaite:

«Como resultado, aunque ha descendido de forma decisiva el precio del petróleo, el retraso en el recorte (y reinicio) de los proyectos de gasto de capital es tal que dicho gasto podría continuar frenando el PIB durante unos trimestres».

¿Y si se trata de mucho tiempo?

Por otra parte, los efectos positivos para los consumidores se han manifestado lentamente, reflejándose mejor en el aumento del porcentaje de renta que estos deciden ahorrar.

Este aumento en la tasa de ahorros en EE. UU., Japón y Europa continental nos lleva a preguntarnos cuánto tiempo durará este descenso en los precios de la gasolina. Si los hogares creen que este alivio en la gasolina es solo temporal, es menos probable que empleen ese dinero en sectores más discrecionales. Garthwaite y su equipo observan que esos consumidores rondan la idea de que la bajada en los precios del petróleo podría ser un proceso constante y por ello están aflojando el cinturón.

Como tal, Credit Suisse mantiene que la bajada en los precios del petróleo demostrará finalmente que es un beneficio neto para el crecimiento mundial - gracias al traspaso de riqueza a entidades con una posibilidad marginal mayor de consumo - además de una perspectiva de política fiscal y monetaria más adaptada a suavizar los precios del crudo.