Los enormes depósitos mundiales de reservas se están reduciendo, elevando los temores de una disminución de la liquidez global.

Un elemento definitorio de la economía mundial durante los últimos 15 años ha sido la acumulación sin precedentes de reservas de divisas. Los bancos centrales, encabezados por los bancos de China y los estados productores de petróleo, acumularon enormes provisiones de monedas de otros países. Las reservas mundiales aumentaron de 1,8 billones de dólares en el año 2000 a 12 billones de dólares a mediados de 2014.

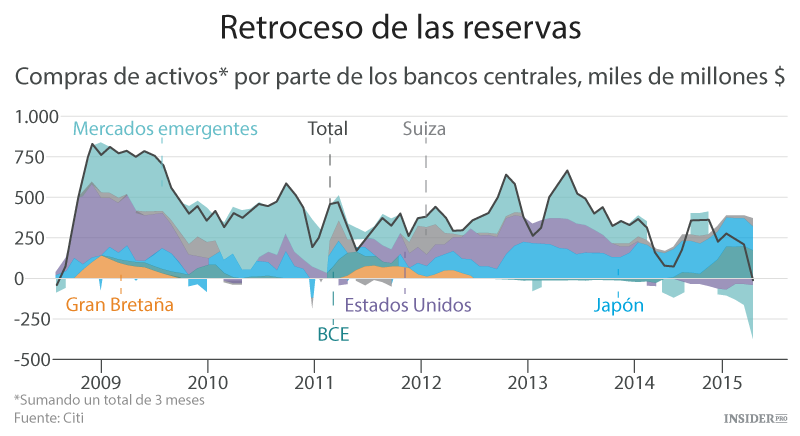

Este, sin duda, fue el momento de mayor apogeo. Desde entonces, las reservas han caído, al menos, 500.000 millones de dólares. China, cuyas reservas llegaron a alcanzar en torno a 4 billones de dólares, ha consumido parte de sus fondos para apoyar al yuan, debido a que el capital que una vez entrara a raudales ha empezado a presentar fugas. Otros mercados emergentes, en particular Rusia y Arabia Saudí, también han tenido que recurrir a sus reservas para momentos de escasez.

Esto ha hecho saltar las alarmas de que el mundo se enfrenta a una crisis de liquidez debido a la mengua de sus reservas. Cuando los bancos centrales de China, y de otros países del mundo, compraron bonos del Tesoro y otros bonos preciados para sumar a sus reservas, se añadió presión a los rendimientos de los bonos del mundo rico. Un deterioro de las reservas significa tener que vender parte de estos activos acumulados. Esto amenaza con elevar los tipos de interés a nivel mundial en un momento en el que el crecimiento es claramente frágil y en el que los mercados financieros se muestran temerosos.

Analistas del Deutsche Bank han descrito el efecto como «endurecimiento cuantitativo». En teoría, los bancos centrales del mundo rico pueden compensar su impacto, por ejemplo, mediante una «flexibilización cuantitativa» (QE) adicional, comprando sus propios bonos con dinero del banco central. Pero, en la práctica, esto presenta algunos obstáculos.

Que las reservas de un país podrían influir en el rendimiento de los bonos de otro país fue algo que Ben Bernanke, gobernador entonces de la Reserva Federal y posteriormente su presidente, ya expresó de forma memorable en 2005, en su hipótesis del «exceso de ahorro global».

Largos superávits en cuenta corriente entre los mercados emergentes eran el reflejo de un exceso de ahorro nacional. El capital excedente tenía que ir a algún lado. Gran parte de él fue canalizado por los bancos centrales en bonos del mundo rico mantenidos en sus pujantes reservas. Entonces, las reservas de bonos en aumento contuvieron los tipos de interés en el mundo rico.

Teniendo en cuenta la gama de elementos que influyen en los tipos de interés, desde el crecimiento hasta la demografía, los economistas han intentado medir el impacto de la acumulación de reservas. Francis y Veronica Warnock, de la Universidad de Virginia, concluyeron que la compra de bonos extranjeros redujo los rendimientos de los bonos del Tesoro a diez años en torno a 0,8 puntos porcentuales en 2005. Por su parte, un reciente estudio realizado por investigadores del Banco Central Europeo mostró un efecto parecido: el aumento de participaciones extranjeras de bonos de la eurozona redujo los tipos de interés a largo plazo en torno a 1,5 puntos porcentuales a mediados de la década del 2000.

Aun así, existen dudas sobre lo estrechamente ligados que están las reservas y el rendimiento de los bonos. Claudio Borio del Banco de Pagos Internacionales y Piti Disyatat del Banco de Tailandia han señalado que los rendimientos del Tesoro tendieron a subir en 2005-2007, aun cuando los flujos de capital hacia Estados Unidos se mantuvieron fuertes, y que los tipos de interés cayeron después, cuando esos flujos empezaron a escasear. La conexión ha sido bastante débil también este año. Las reservas han ido disminuyendo, pero el rendimiento de los bonos tanto en Estados Unidos como en Europa también ha caído.

Una explicación es que las variables domésticas superan a las extranjeras. La compra de bonos por parte de la Reserva Federal durante su programa de QE entre 2008 y 2014 tuvo más importancia a la hora de fijar los tipos de interés a largo plazo de EE. UU. que el aumento de la asignación de reservas por parte de los bancos centrales extranjeros. En el último medio año, la flexibilización cuantitativa del Banco Central Europeo ha tenido un efecto moderador sobre los rendimientos de la eurozona. Esto sugiere que los cambios en las reservas de divisas no son una fuerza insalvable. En la medida en que un declive provoca un endurecimiento no deseado, los bancos centrales del mundo rico pueden contrarrestarlo mediante la compra de bonos. Por otra parte, aunque las ventas de activos de los bancos centrales de los mercados emergentes se vean superadas en estos momentos por las de sus homólogos del mundo rico (ver gráfico), la Reserva Federal muestra poco interés por retomar la QE.

Podría haber otros factores atenuantes. El capital que ha salido de los mercados emergentes no ha desaparecido; gran parte ha terminado de nuevo en el lugar de donde vino. Pongamos que si un multimillonario chino quiere sacar su dinero del país, puede cambiar sus yuanes por dólares mediante diversos métodos ilícitos. Esto reduce las reservas de divisas de China, es decir, sus participaciones de bonos estadounidenses. Después, el multimillonario usa el dinero para comprarse una casa en Los Ángeles y el vendedor de la casa mete estos ingresos en un banco local que, a cambio, puede utilizar este depósito para comprar bonos estadounidenses.

Perdido y hallado

Son los países que amasaron reservas en un primer momento los que probablemente tengan que preocuparse más. Cuando sus bancos centrales empezaron a comprar activos extranjeros, pagaron por ellos con billetes recién impresos, aumentando así la oferta monetaria. A medida que vayan dejando de comprar activos extranjeros para contener sus monedas y empiecen a venderlos para apoyarlas, reducirán de la misma forma sus reservas de dinero.

Pero puede que incluso estas preocupaciones sean exageradas. Las reservas no son el único factor determinante de la oferta monetaria doméstica. Los bancos centrales absorbieron gran parte del dinero creado cuando empezaron a acumular reservas, «esterilizando» de esta forma el impacto.

Ahora pueden dar marcha atrás, por ejemplo, reduciendo la cantidad de dinero que los bancos tienen que mantener en el banco central, como ha estado haciendo China. Y, al igual que los bancos centrales de los países ricos utilizan operaciones de mercado abierto, comprando y vendiendo activos nacionales a diario, para influir sobre los tipos de interés a corto plazo, también pueden hacerlo los bancos de los países en desarrollo. No obstante, estas operaciones requieren habilidad y unos sólidos mercados de capitales.

Pero las autoridades tienen un freno más en el endurecimiento cuantitativo: los controles de capital. China ha tomado medidas drásticas contra las salidas de efectivo en las últimas semanas y sus reservas, que cayeron en 95.000 millones de dólares en agosto, se redujeron en una cantidad menos alarmante de 43.000 millones en septiembre. Si el dinero consigue salir de sus fronteras y aumenta repentinamente de nuevo, China podría verse forzada a devaluar el yuan por segunda vez. Esperando ansiosamente el levantamiento de la economía mundial, muchas personas esperan que el dique aguante un poco más.