Las cosas no pintan bien para el euro. De sus 16 años de existencia, el euro se ha pasado siete de ellos en crisis. En lugar de servir como trampolín para que la UE dominara a nivel mundial, tal y como se había planeado, el euro podría ser su perdición.

La proporción de la moneda única europea en las transacciones a nivel mundial ha caído drásticamente en los dos últimos años, desde un 40% en enero de 2013 hasta un 27% actualmente. Igualmente, la proporción de Europa en las ganancias mundiales se ha reducido a la mitad, de algo más del 40% en 2009 a tan solo un poco más del 20% en estos momentos. Difícilmente podría decirse que es una historia de éxito.

Parece no haber ningún acuerdo entre las naciones más influyentes de Europa sobre cómo poner de nuevo en marcha el proyecto. Si las recientes declaraciones de Londres, Fráncfort, París y Berlín sirven de indicación, existe una resignación cada vez mayor respecto al hecho de que la unificación de Europa podría haber alcanzado sus límites exteriores. Al menos por ahora.

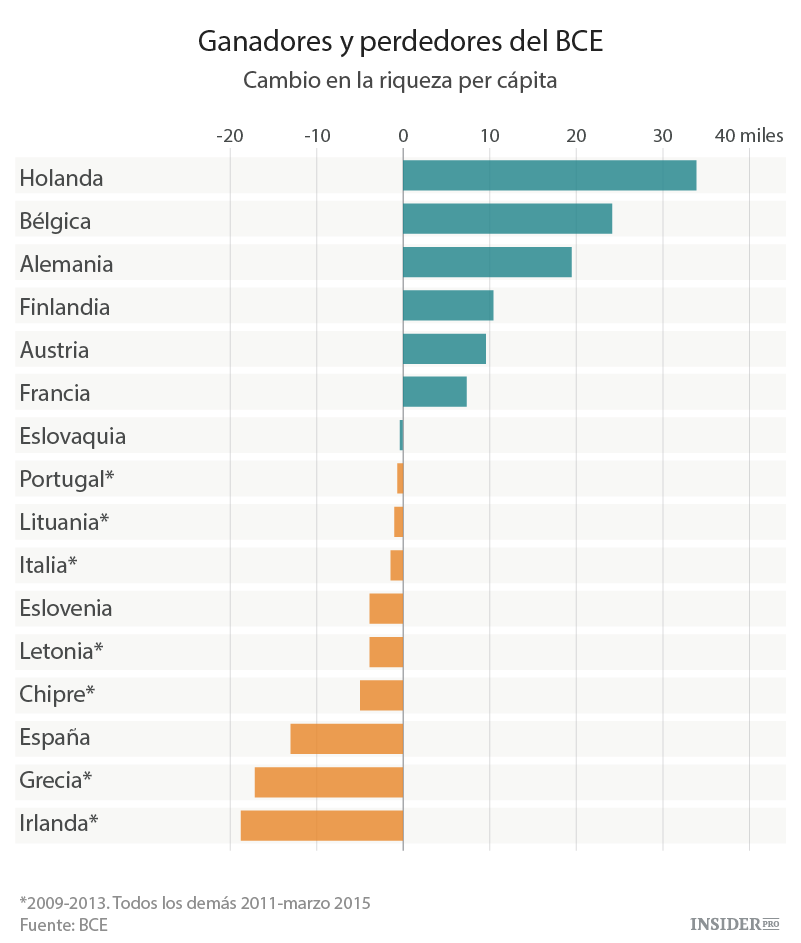

Ganadores y perdedores

Los primeros murmullos de inquietud llegaron del BCE, con sede en Fráncfort, que acaba de publicar algunos datos sobre los principales ganadores y perdedores de la crisis de la deuda y de las políticas monetarias del propio BCE, como sus tipos de depósito negativos, la flexibilización cuantitativa y todos los demás esquemas que ha utilizado a lo largo de los años para crear ese efecto especial de riqueza para mantener la economía de la eurozona en movimiento.

Los resultados no son ninguna sorpresa: los grandes perdedores han sido Irlanda, Grecia y España y los grandes ganadores Holanda, Bélgica y Alemania.

Entre 2009 y 2013, Irlanda perdió más de 18.000 euros por habitante mientras que España vio cómo su riqueza media se reducía en 13.000 euros por habitante, esto no solo como resultado de sus respectivos programas de rescate, sino también del estallido de sus desconmensuradas burbujas inmobiliarias. Por su parte, los griegos han visto cómo su riqueza nacional se contraía en 17.000 euros por habitante.

Por el contrario, en Holanda, Bélgica y Alemania la riqueza creció durante el mismo período en 33.000, 24.000 y 19.000 euros por habitante respectivamente, debido en gran parte al masivo flujo de liquidez procedente del BCE y de las inversiones financieras, principalmente de las naciones perdedoras del euro.

A medida que sus políticas monetarias se expanden por la eurozona, el BCE tiene cada vez menos capacidad para reducir estas enormes desigualdades que sus propias políticas han contribuido a crear, según ha expresado. Su plan de estímulo económico, si es que puede llamarse así, distribuyó fondos entre las naciones de la eurozona basándose únicamente en su tamaño relativo, sin tener en cuenta las necesidades económicas particulares de cada una de ellas.

Los límites de la unidad

Para corregir los desequilibrios entre las economías más fuertes y las más débiles, se necesita un sistema de transferencias financieras coordinado a nivel central que permita que el dinero fluya desde las naciones más ricas de la zona de la moneda única hasta las más pobres. Esta es la conclusión más cómoda del informe.

Es el viejo sueño ya manido de una unión fiscal a gran escala, o lo que los alemanes llaman burlándose una «unión de transferencias», algo a lo que siguen oponiéndose, especialmente dada la aparente reticencia de muchas de las naciones «perdedoras» de la eurozona a adoptar un ciclo interminable de reformas en materia laboral, reducción de salarios y devaluaciones internas.

Las dudas están empezando a surgir incluso entre las filas de los tecnócratas de alto nivel de Europa.

Olivier Blanchard, execonomista jefe del FMI, dijo a The Telegraph:

«La unión fiscal no es una panacea. Debería hacerse, pero no debería pensarse que una vez que se haya hecho el euro funcionará a la perfección y las cosas irán bien para siempre».

Muy al contrario: cualquier mecanismo para transferir fondos de las naciones más fuertes a las más débiles, algo a lo que Alemania se resiste con fuerza, serviría simplemente para enmascarar los problemas fundamentales de competitividad que siempre van a caracterizar a los estados miembros con problemas, comentó.

Sin el poder para devaluar su moneda, las economías periféricas estarán siempre condenadas a soportar «duros ajustes», tales como recortar los salarios, para mantenerse al nivel de los estados miembros más fuertes, dijo Blanchard. Esto es exactamente lo que ha ocurrido en España, a la que muchos economistas y eurócratas han tomado como modelo de los dictados de austeridad de Bruselas. Pero ni el Sr. Blanchard ni yo nos creemos este truco publicitario:

«Cuando la gente habla del milagro de España, yo respondo que un 23% de desempleo y un 3% de crecimiento no son exactamente lo que se llamaría un milagro».

De vuelta al limbo

Mario Draghi

Hace algunos meses Emmanuel Macron, ministro de Economía de Francia, y Sigmar Gabriel, el vicecanciller alemán, dieron a conocer un audaz plan maestro para lograr una mayor armonización fiscal y social en la eurozona.

«Es necesario un proceso nuevo por etapas para la convergencia», escribieron los autores. Este plan implicaría no solo reformas estructurales (laborales, empresariales y medioambientales), sino reformas institucionales (funcionamiento de la gobernanza económica), así como la convergencia social y tributaria, y todo ello en aras de resolver los «defectos críticos en la arquitectura de la unión monetaria».

Pero ahora, tan solo unos meses más tarde, se ha dado carpetazo al plan. Con Alemania habiéndose cerrado en banda de nuevo, la posibilidad de que Europa alcance un pacto fiscal, aunque sea uno bastante desleído, parecen diluirse. Incluso la unión bancaria, que concluyó el año pasado haciendo mucho ruido, incluyendo batallas campales callejeras y vehículos quemados, sigue estando a medio hacer, provocando la ira de los bancos centrales occidentales.

En la Cumbre de la UE de la semana pasada, Berlín dejó claro que vetaría cualquier propuesta de un seguro conjunto de depósitos bancarios, sin el cual la unión bancaria está destinada a seguir siendo un cascarón vacío. Según Walter Machau del Financial Times, la posición alemana es implacable, con el resultado de que la eurozona ha vuelto de nuevo al limbo:

Es hora de ir acostumbrándose a la idea de que ni la crisis de la eurozona, ni ninguna otra crisis, dicho sea de paso, traerá consigo un cambio institucional duradero. Lo que sí produce son informes como el escrito por los presidentes de cinco instituciones de la UE, que contiene unos cuantos puntos de discusión que merecen la pena. Pero el diseño original de una política monetaria sin capacidad fiscal conjunta seguirá estando ahí. La eurozona es, y seguirá siendo, un estándar dorado moderno, un sistema de tipos de cambio fijo.

Esto significa que los profundamente asentados desequilibrios que han relegado a países como Irlanda, Grecia y España al nivel de chatarra del desarrollo económico, mientras que han impulsado la competitividad de las economías más ricas de Europa, están aquí para quedarse, al menos en un futuro próximo.

¿Cuáles son las buenas noticias? Teniendo en cuenta que la principal alternativa (además de descartar el proyecto del euro en su conjunto) es conceder una enorme cantidad de poder sin precedentes sobre la vida de 500 millones de personas a instituciones que no tienen prácticamente ninguna legitimidad ni responsabilidad democrática y que no han hecho nada para ganarse la confianza de la gente, quizá seguir tirando del carro sea la opción menos mala que haya. Y entonces llega Peter Praet, miembro del Comité Ejecutivo y economista jefe del BCE con gráficos devastadores para mostrar cómo ha fracasado el euro en la economía de la eurozona. Espeluznante, en primera persona...