¿Por qué han caído los precios del petróleo? ¿Es este un fenómeno temporal o por el contrario refleja un cambio estructural en los mercados mundiales del petróleo? Si se trata de un cambio estructural, este tendrá importantes consecuencias para la economía mundial, la geopolítica y nuestra capacidad para gestionar el cambio climático.

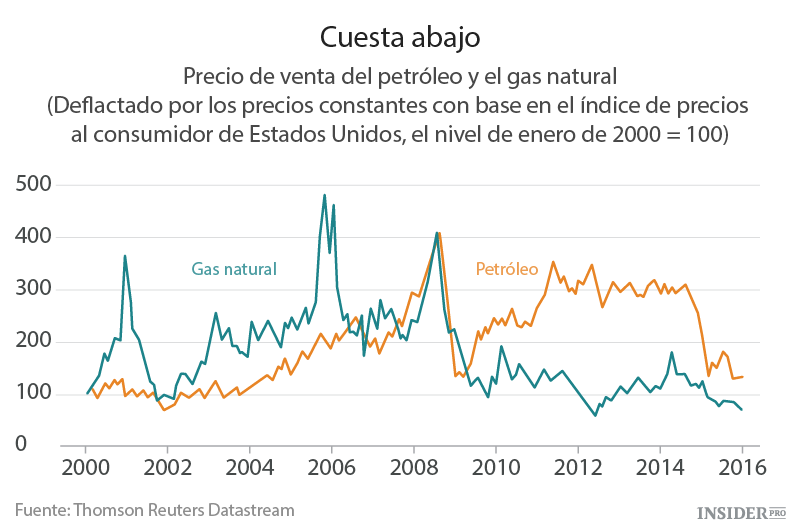

Con los precios de consumo de Estados Unidos como deflactor, los precios reales se redujeron en más de la mitad entre junio de 2014 y octubre de 2015. En el último mes, los precios reales del petróleo eran un 17 por ciento inferiores a su promedio desde 1970, a pesar de que estaban muy por encima de los niveles de principios de 1970 y entre 1986 y la década de 2000.

Un discurso de Spencer Dale, economista jefe de BP (y execonomista jefe del Banco de Inglaterra) arroja luz sobre lo que está impulsando los precios del petróleo. Según él, la gente suele pensar:

- que el petróleo es un recurso agotable y es probable que su precio suba con el tiempo;

- que las curvas de demanda y oferta del petróleo son empinadas (técnicamente, «inelásticas»);

- que el petróleo fluye predominantemente a los países occidentales;

- que la OPEP está dispuesta a estabilizar el mercado. Gran parte de estas creencias sobre el petróleo son, según él, falsas.

Una parte de lo que está sacudiendo estos supuestos es la revolución del esquisto de Estados Unidos.

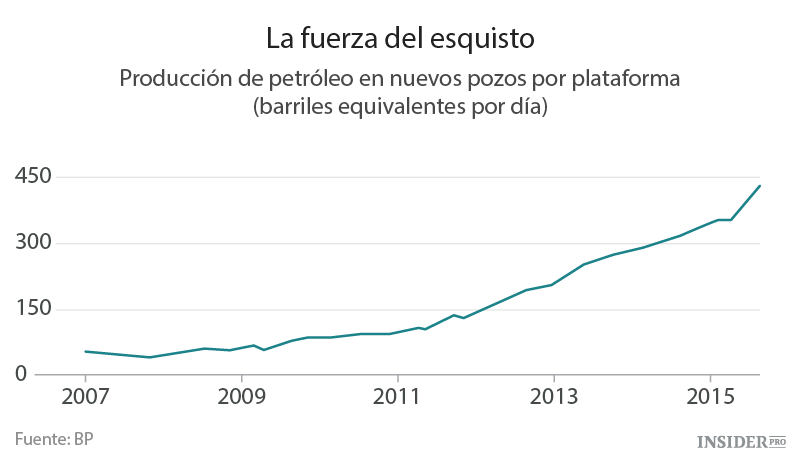

Desde prácticamente nada en el año 2010, la producción estadounidense de petróleo de esquisto ha aumentado hasta alrededor de 4,5 millones de barriles diarios. Según Dale, la mayor parte del esquisto es rentable entre 50 y 60 dólares el barril.

Por otra parte, la productividad de la producción de petróleo de esquisto (medida como producción inicial por plataforma) aumentó hasta más del 30 por ciento al año entre 2007 y 2014. Por encima de todo, el rápido crecimiento de la producción de petróleo de esquisto fue el factor decisivo en la caída en el precio del crudo el año pasado: la producción de petróleo de Estados Unidos por sí sola aumentó casi el doble que la demanda. No es otra cosa que la oferta.

¿Cuáles podrían ser las implicaciones de todo esto?

El secretario de Estado estadounidense, John Kerry, se reunió con el ministro de Relaciones Exteriores de Arabia Saudí, Adel al-Dzhubeyrom (derecha) en la Royal Air Force King Salmon en Riad. Foto: REUTERS / Carlo Allegri

La elasticidad a corto plazo del suministro de petróleo es mayor de lo que era en el pasado. Una proporción relativamente alta de los costes de la producción de petróleo de esquisto es variable debido a que la inversión es rápida y genera unos rendimientos rápidos. Como resultado, para el esquisto la oferta es más sensible a los precios que para el petróleo convencional, que tiene unos altos costes fijos y unos costes variables relativamente bajos.

Esta elasticidad relativamente alta de la oferta significa que el mercado debería estabilizar los precios de manera más eficaz de como se hizo en el pasado. Pero la producción de petróleo de esquisto también depende más de la disponibilidad de crédito que el petróleo convencional. Esto añade un canal financiero directo para el suministro de petróleo.

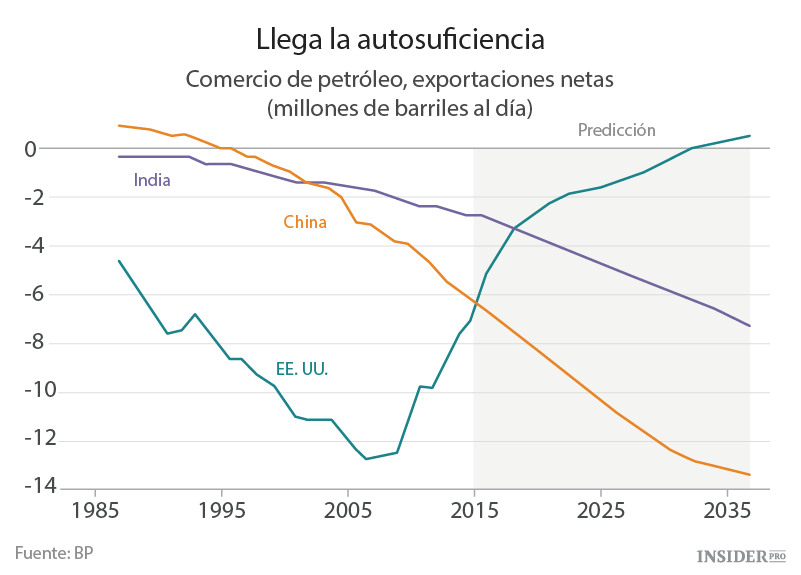

Otra implicación es el enorme cambio en la dirección del comercio. En particular, es probable que China y la India se conviertan en importadores netos de petróleo mucho más importantes, mientras que las importaciones netas de EE. UU. se reducen. Es muy probable que en los próximos 20 años el 60 por ciento del aumento global de la demanda de petróleo provenga de los dos gigantes asiáticos.

Para el año 2035, es probable que China importe las tres cuartas partes de su petróleo y la India casi el 90 por ciento. Obviamente, esto supone que el sistema de transporte seguirá dependiendo del petróleo durante este largo período. Si este es el caso, no resulta difícil asumir que el interés de Estados Unidos en la estabilización de Oriente Medio disminuirá a medida que el de China y la India aumenta. Las implicaciones geopolíticas podrían ser importantes.

Otra implicación es relativa al reto de la OPEP en la estabilización de los precios. En su World Energy Outlook 2015, la Agencia Internacional de la Energía prevé un precio de 80 dólares el barril en 2020, ya que la creciente demanda absorberá lo que se considera como un exceso de oferta temporal. También se considera una previsión más baja del precio del petróleo durante esta década, con los precios cerca de los 50 dólares el barril.

Existen dos supuestos que subyacen esta última previsión: la fuerte oferta de Estados Unidos y la decisión de los productores de la OPEP, especialmente Arabia Saudí, de defender las acciones de la producción (y el mercado del petróleo en sí). Pero la estrategia de precios bajos afectaría negativamente a los productores puesto que el gasto público sigue superando los ingresos del petróleo durante un largo período. ¿Cuánto tiempo podra soportar el país esta situación?

La última serie de implicaciones son relativas a la política climática. La emergencia del petróleo de esquisto pone de manifiesto algo que ya estaba bastante claro, es decir, que la capacidad de suministro mundial no solo es enorme, sino que sigue en aumento. Tal y como dice Dale:

«En términos muy generales, en los últimos 35 años, el mundo ha consumido alrededor de 1 billón de barriles de petróleo. Durante el mismo período, las reservas probadas de petróleo han aumentado en más de 1 billón de barriles».

El problema no es que el mundo se esté quedando sin petróleo, sino que tiene mucho más del que puede quemar si queremos mantener la esperanza de limitar a 2ºC la subida de las temperaturas medias globales sobre los niveles preindustriales. Quemar las reservas existentes de petróleo y gas excedería el triple del de límite de carbono. Por lo tanto, la economía de los combustibles fósiles y de la gestión del cambio climático están en directa oposición. Un gran cambio tecnológico podría socavar la economía de los combustibles fósiles. Si no es así, los políticos tendrán que hacerlo.

Esto pone de manifiesto la magnitud del desafío al que se enfrentan los líderes en la conferencia sobre el clima en París. Pero la respuesta a la caída de los precios del petróleo muestra cómo lo desesperados que han estado los políticos. Según la AIE, los subsidios a la oferta y la utilización de combustibles fósiles llegó hasta los 493 mil millones de dólares en 2014. Es cierto que esta cantidad hubiera alcanzado los 610 mil millones de dólares sin las reformas que se han llevado a cabo desde 2009. Por lo que hemos progresado.

Pero los bajos precios del petróleo ahora justifican la eliminación de los subsidios. En los países ricos, la oportunidad de los precios bajos podría - y debería - haber sido aprovechada para imponer impuestos compensatorios en el consumo, manteniendo el incentivo para ahorrar en el uso de combustibles fósiles, aumentando los ingresos fiscales y permitiendo una reducción de otros impuestos, sobre todo en el empleo. Pero esta importante oportunidad se ha perdido casi por completo.