Los niveles récord de producción y de reservas y así como los bajos precios a finales de este año han obligado a los analistas a preguntarse qué va a pasar el año que viene.

Los comerciantes de petróleo han encontrado algunas razones para el optimismo en los últimos meses de 2015, ya que la producción continúo aumentando y la OPEP sigue con su política de no recortar la producción. Los precios casi bajan esta semana al nivel mínimo de la época de la crisis financiera y los dos principales referentes, Brent y West Texas Intermediate, están ahora por debajo de 40 dólares el barril.

A medida que se acerca el 2016, los participantes del mercado se preguntan sobre la continuidad de los precios bajos o si el mercado está finalmente listo para recuperarse después de uno de los peores años de la historia. Esto es lo que hay que tener en cuenta el próximo año:

La OPEP anima la producción

La OPEP no tomó ninguna medida para reducir la producción y apoyar los precios en la reunión de ministros más reciente y eliminó el tope de 30m de barriles al día. Esto puso fin a cualquier pretensión de limitación de la producción.

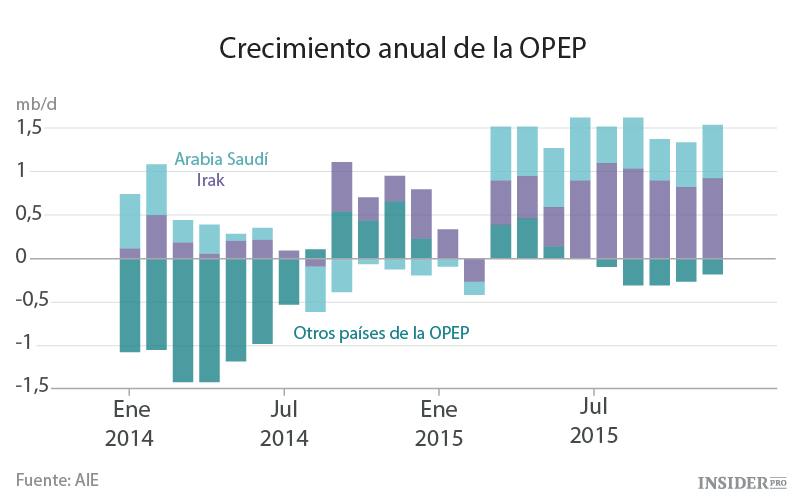

Se prestará especial atención a Irak y Arabia Saudí, que alcanzaron niveles de producción récord en 2015, sobre todo a medida lleguen al mercado más barriles iraníes tras el levantamiento previsto de las sanciones internacionales.

El Reino no está dispuesto a aceptar recortes unilaterales e Irán se niega a limitar su producción, por lo que se intensificará la rivalidad en el seno de la OPEP, que podría poner más presión sobre los precios el próximo año.

Edward Morse, jefe global de investigación de materias primas de Citigroup, dice:

«Sigue siendo poco probable que los productores clave de la OPEP cambien de punto de vista».

Disminuye el boom del esquisto estadounidense

La producción fuera de la OPEP ha caído considerablemente debido a los bajos precios del petróleo. De una cifra anual de 2,2 millones de barriles por día al inicio de 2015, se ha reducido a 300.000 bpd en noviembre, según la Agencia Internacional de Energía.

Las empresas con problemas de liquidez en EE. UU. y en otros lugares están disminuyendo la producción y la inversión, por lo que el próximo año se producirá la primera caída anual en la producción no provienente de la OPEP desde 2008.

La AIE prevé un descenso de 600.000 bpd puesto que los campos petrolíferos de esquisto de EE. UU., el motor del crecimiento fuera de la OPEP, comienzan a replegarse. Los analistas de JBC Energy dicen:

«Una parte importante de la producción de esquisto de EE. UU. no está cubierta más allá de finales de 2015».

Posicionamiento de los fondos de cobertura

Los fondos de cobertura han acumulado posiciones récord en los dos principales contratos de petróleo de referencia que apuestan por un nuevo descenso de los precios.

Los administradores de dinero han vendido el equivalente a más de tres días de demanda mundial de petróleo mediante futuros y opciones. Pero esto puede llegar a ser un factor alcista para el petróleo en 2016, ya que los fondos aprovechan para obtener ganancias con sus posiciones mediante la recompra de los contratos.

Incluso podría exacerbar cualquier movimiento inicial, sobre todo si un factor alcista sorpresa, como una interrupción grave del suministro en un país de la OPEP, desencadena una lucha por la salida.

Los fondos también pueden volver a la compra si creen que los precios por debajo de 40 dólares el barril no son sostenibles a largo plazo.

Después de la gran caída anterior del petróleo durante la crisis financiera, los fondos surgieron como grandes compradores de los contratos petroleros, cuando creyeron que lo peor había pasado. El precio medio del crudo Brent en 2015 parece que va a ser un 44% inferior a la media de 2014.

Pero por ahora, los fondos no parecen dispuestos dejar de presionar los precios del crudo a la baja. Ole Hansen de Saxo Bank, dice:

«Los vendedores a corto plazo aún no ven ninguna razón para quitar el pie del acelerador».

Fortalecimiento de los balances

El impacto de la estrategia de la OPEP liderada por Arabia Saudita de mantener los grifos abiertos se ha dejado sentir de manera más aguda entre las mayores compañías petroleras del mundo. Royal Dutch Shell (RDS.B), BP (NYSE: BP [BP]), ConocoPhillips (NYSE: ConocoPhillips [COP]), Statoil (NYSE: STO) y Total (NYSE: TOT), entre otras, han recortado el gasto en proyectos nuevos y existentes para reducir pérdidas y mantener la liquidez existente.

Paul Horsnell, analista de Standard Chartered, estima que los bajos precios del petróleo han obligado a realizar 300 mil millones de dólares de recortes de gastos este año. Espera que estos aumenten en 2016, lo que situaría el acumulado de reducción de los gastos de capital por encima de los 500 mil millones de dólares.

La gran pregunta es si esta nueva era de la austeridad empieza a afectar a la producción externa a la OPEP y si contribuirá a un reequilibrio del mercado.

Los analistas dicen que el efecto total de los retrasos y las cancelaciones por parte de las grandes petroleras no se sentirá hasta después de 2017, cuando el impacto podría ser pronunciado. Horsnell dice:

«Se espera que la producción convencional externa a la OPEP se enfrente a una década de declive»

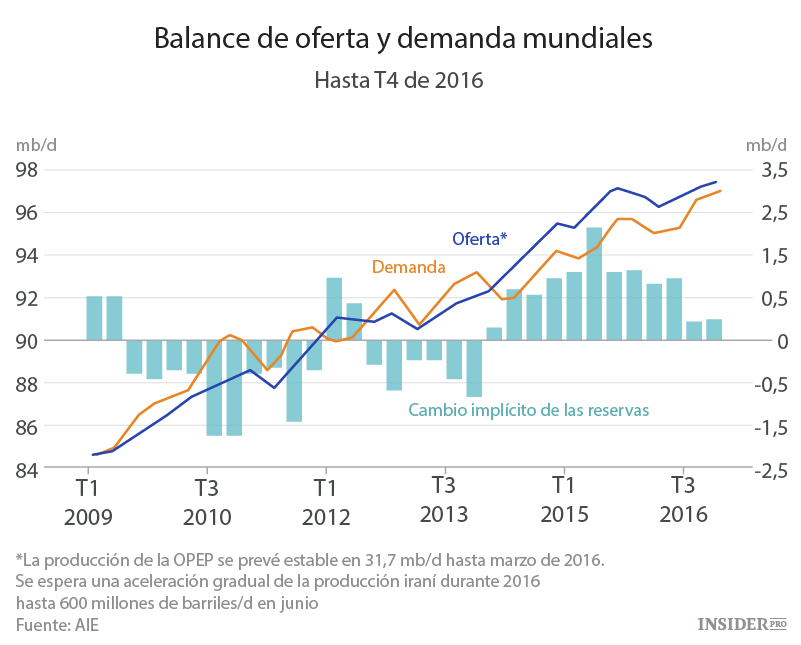

Aumentan las reservas

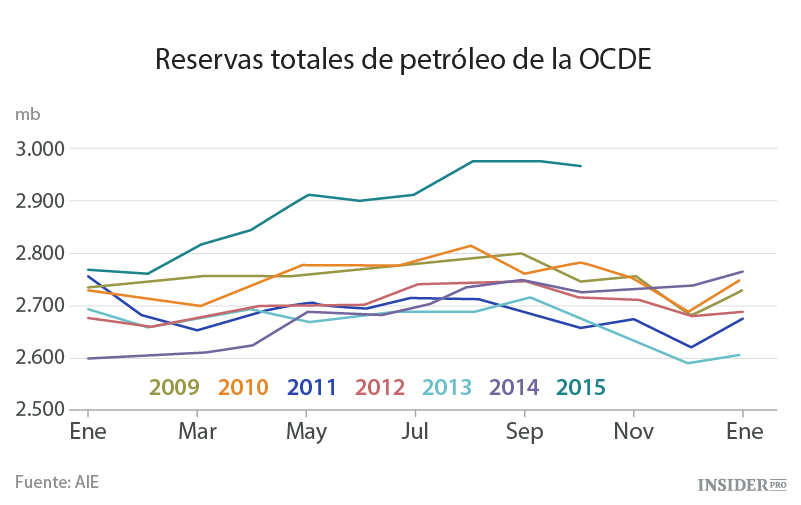

Los inventarios de crudo en los países desarrollados ya están en un nivel récord cerca de 3 mil millones de barriles, la demanda mundial de petróleo de un mes, y fuera de EE. UU. el espacio de almacenamiento se encuentra cada vez más ajustado. Se espera que la producción supere la demanda de al menos los primeros seis meses del año. Así que, ¿dónde se puede almacenar el exceso?

La AIE estima que los inventarios aumentarán en otros 300 millones de barriles el año que viene.

Se espera que haya unos 230 millones de barriles de nueva capacidad de almacenamiento el próximo año, dice la AIE, entre los que se incluyen grandes tanques de almacenamiento estratégico en China e India.

Los operadores pueden beneficiarse ahora almacenando crudo barato, bloqueando precios más altos para los meses de entrega más adelante en el mercado de futuros. Es probable que el petróleo se lleve al mar y se almacene en barcos si los precios caen aún más, lo que se espera que ocurra en los próximos meses.

Los analistas de aspectos energéticos dicen:

«La única manera de evitar el almacenamiento en flote de crudo en el primer trimestre de 2016 es si la producción cae en gran medida».