La difícil situación económica ha puesto a los banqueros centrales más importantes bajo una presión renovada.

El desplome de los precios del petróleo, los mercados de valores inestables y el crecimiento más lento de China refuerzan la necesidad de mantener bajos los tipos de interés y reforzar las políticas de dinero fácil.

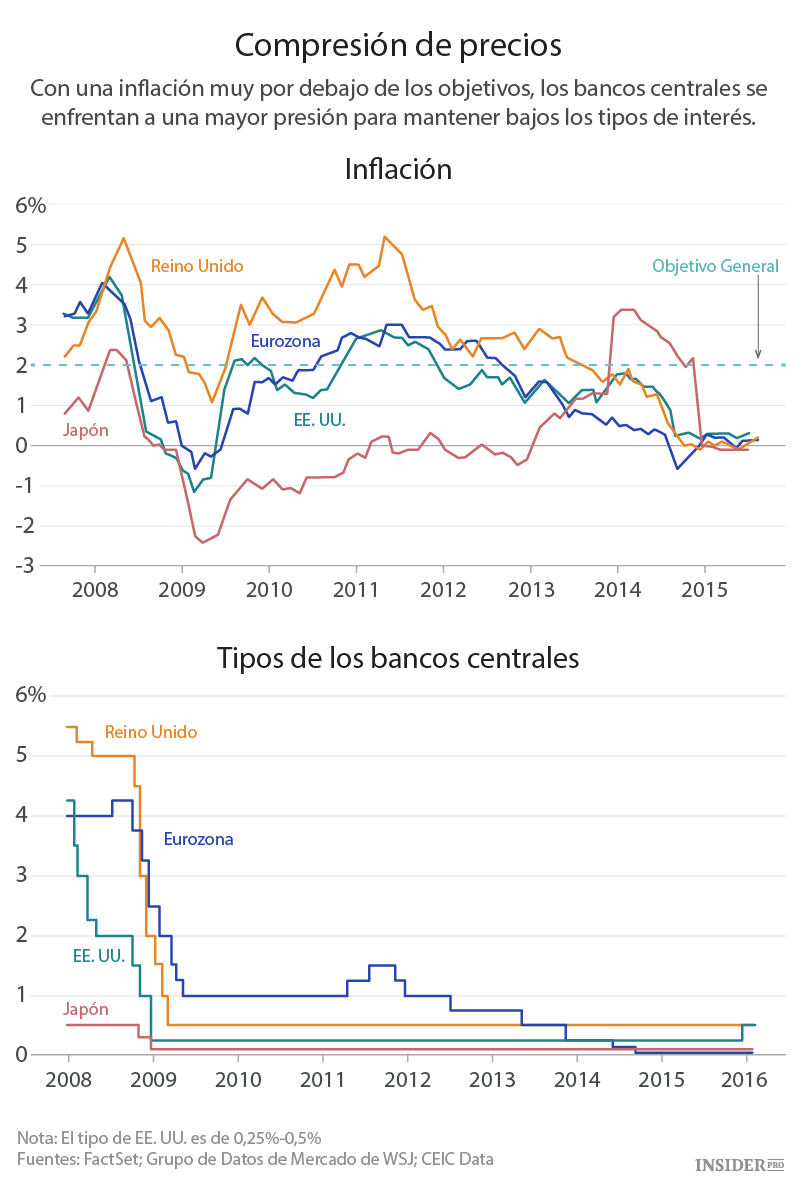

Los bancos centrales de EE. UU., Europa y Japón se enfrentan a una presión renovada para mantener bajos los tipos de interés o ampliar las políticas de dinero fácil en respuesta al inestable mercado de valores, la caída de los precios del petróleo y el lento crecimiento de China y otros lugares.

En un ejemplo revelador, el presidente del Banco Central Europeo, Mario Draghi, envió un claro mensaje el jueves de que está preparado para lanzar un estímulo monetario adicional en marzo como respuesta a la persistente baja inflación vinculada al lento crecimiento y la caída de los precios de las materias primas. Draghi dijo en una conferencia de prensa en Frankfurt:

«No nos damos por vencidos. No nos rendimos ante estos factores globales».

La presión ha aumentado en Japón para que el gobernador del Banco de Japón, Haruhiko Kurodak, lance nuevas medidas de estímulo la semana que viene sin más demora, ya que la economía se está tambaleando y la inflación está cerca de cero.

«Probablemente la credibilidad de la política del Banco de Japón se vea perjudicada» si el banco central no actúa, dijo Yuichi Kodama, economista jefe de Meiji Yasuda Life Insurance. La falta de acción, dijo, podría llevar a los inversores a creer que el banco central se ha quedado sin medidas que puedan ser de ayuda.

En EE. UU. y el Reino Unido los funcionarios del banco central son reacios a reaccionar de forma exagerada a los volátiles mercados de valores ya que el modesto crecimiento económico parece ir por el buen camino. La caída de los precios del petróleo también es considerada como un signo del aumento del suministro mundial, algo que podría ayudar a los consumidores en vez de debilitar la demanda interna.

No obstante, el ritmo de subida de los tipos en ambas economías, que ya se espera que sea gradual, podría retrasarse aún más de cara a las presiones de inflación a la baja.

Las autoridades de la Reserva Federal de Estados Unidos esperan llevar a cabo cuatro subidas de los tipos este año, pero los inversores dudan que el banco central de Estados Unidos siga adelante con este plan y las turbulencias del mercado podrían provocar que no se lleve a cabo. Deben tener en cuenta la baja inflación y los signos preocupantes de los turbulentos mercados de valores frente a un mercado laboral que está mejorando rápidamente.

A principios de esta semana, el gobernador del Banco de Inglaterra, Mark Carney, dijo que no tiene ninguna prisa por subir los tipos después desde que el verano pasado advirtiera que el banco central podría estar en condiciones de subirlos este año.

«Resulta imposible conocer las respuesta a la pregunta», dijo Carney en una entrevista con The Wall Street Journal cuando se le preguntó si el banco central del Reino Unido podría estar a punto de tomar una decisión sobre los tipos.

Al igual que los funcionarios de la Fed, Carney está sopesando un contexto económico mixto. Dijo que el crecimiento es sólido y la confianza del consumidor es alta. Sin embargo, la decisión de un cambio dependerá de las perspectivas de crecimiento y de si los costes laborales y la inflación subyacente (que excluye los alimentos y la energía) muestran signos de recuperación. Desde agosto, los costes laborales y la inflación subyacente no han cumplido las expectativas del Banco de Inglaterra. «Vamos a ver cómo evolucionan las cosas», dijo Carney.

Los funcionarios de la Fed se están preparando para una reunión de política monetaria esta semana en la que se espera que mantenga los tipos a corto plazo después de la subida de diciembre. Los operadores de los mercados de futuros creen que hay un 70% de probabilidades de que la Fed mantenga los tipos de nuevo en la reunión de política de marzo y menos de un 50% de probabilidades de que los suba de nuevo este año.

Los bancos centrales de todo el mundo desarrollado están intentando cumplir los objetivos de inflación en torno al 2% a pesar de la continua presión a la baja sobre los precios. Cuando la inflación no alcanza esos objetivos, esto puede ser señal de un letargo económico subyacente que los funcionarios no quieren exacerbar al subir los costes del crédito o por un estímulo insuficiente.

Draghi decepcionó a los mercados con un estímulo menor de lo esperado hace tan solo siete semanas. El jueves dijo que el banco central «revisará y posiblemente reconsiderará» ese paquete en una reunión el 10 de marzo, momento en el que ya estarán disponibles las últimas previsiones de crecimiento e inflación emitidas por los economistas expertos del BCE.

Los 25 miembros del consejo de gobierno del BCE se mostraron unánimes al hacer hincapié en su «poder, voluntad y determinación de actuar» contra la persistente baja inflación, dijo Draghi, y que «no hay límites para nuestra acción, dentro de nuestro mandato, por supuesto».

«Esto nos suena a un pre-anuncio de la próxima acción», dijo Marco Valli, economista de UniCredit en Milán.

La referencia de Draghi a marzo, que es cuando el BCE se reunirá de nuevo para discutir política monetaria, es de particular interés porque los banqueros centrales suelen evitar fijar expectativas de acción demasiado altas para un momento determinado. Esto es una repetición de un movimiento similar que tuvo lugar en octubre, cuando Draghi señaló que el banco estaba dispuesto a reforzar su estímulo en diciembre, un movimiento que no impresionó a los mercados.

El BCE, al igual que otros bancos centrales, se enfrenta a serias dudas sobre la eficacia de sus instrumentos. La inflación en Europa se ha mantenido por debajo del 2% a pesar de los repetidos esfuerzos por subirla hasta alcanzar el objetivo oficial. También existe la posibilidad de que las nuevas medidas no impresionen a los mercados tampoco esta vez. Draghi dijo:

«Creo que la credibilidad del BCE se vería perjudicada si no estuviéramos dispuestos a revisar y posiblemente reconsiderar nuestra postura de política monetaria cuando dispongamos de toda la información».

El banco no decidió qué herramientas específicas podría utilizar para impulsar la inflación, pero le ha pedido a su personal que se asegure de que «todas las condiciones técnicas están donde deben estar para que todas las opciones estén disponibles para su aplicación», dijo Draghi. La decisión de reconsiderar el tamaño del estímulo del banco contó con el apoyo unánime del consejo de gobierno del BCE, añadió.

Los analistas dijeron que es probable que las nuevas medidas sean parecidas a las adoptadas en diciembre. Entre ellas se encuentra la ampliación de la compra de bonos más allá de marzo de 2017, o un nuevo recorte a la tasa de depósito que se le cobra a los bancos.

Asimismo, el BCE podría decidir aumentar el ritmo de sus compras de bonos mensuales desde los 60 mil millones de € actuales hasta los 70 mil millones de € o más, según dijeron algunos analistas. Esta medida también estaba prevista para diciembre, pero no acabó materializándose, algo que decepcionó a los mercados.

Las propias normas del BCE han limitado el volumen de bonos que el banco central puede comprar, generando dudas sobre su capacidad para extender su ambicioso programa.

Desde marzo del año pasado, el BCE está comprando alrededor de 60 mil millones de € al mes, en su mayoría bonos del gobierno, utilizando dinero recién impreso con la esperanza de aumentar la oferta de dinero y aumentar los préstamos y el gasto. Se espera que el programa, conocido como flexibilización cuantitativa o QE por sus siglas en inglés, esté en funcionamiento hasta al menos marzo de 2017.

En la reunión del jueves, las autoridades decidieron mantener su principal tasa de refinanciación, el tipo que el BCE cobra sobre los préstamos normales a los bancos, en un mínimo histórico del 0,05%, nivel en el que se encuentra desde hace más de un año. La tasa de los depósitos overnight se mantuvo en menos del 0,3%, tras un recorte de 0,1 puntos porcentuales en diciembre, lo que significa que el BCE está cobrando a las instituciones financieras por almacenar los excedentes en el banco central.

En una rueda de prensa difícil, Draghi defendió la expansión del estímulo más reciente del banco, diciendo que las tasas activas y pasivas de la zona euro han mejorado como resultado de las políticas del banco.

Pero también dijo que «las circunstancias han cambiado» desde diciembre, apuntando a la volatilidad de los mercados emergentes y la caída del 40% en el precio del petróleo. Los riesgos de los mercados emergentes son preocupantes para los responsables políticos, ya que son una fuente clave para el crecimiento de la exportación europea.

«Si la caída del petróleo se extiende a otros precios, esto podría dar lugar a exactamente lo que queremos evitar, es decir, un fenómeno a la baja en espiral» de los salarios y otros precios, dijo Draghi.

También dijo que BCE no permitirá que la inflación caiga por debajo de su objetivo, y que tiene «el poder, la voluntad y la determinación de actuar».