La Bolsa de Singapur está intentando abrir una nueva era en la historia de los combustibles fósiles.

El Singapore Sling es un cóctel con tantos ingredientes que resulta difícil que dos cócteles de este tipo tengan exactamente el mismo sabor. Por lo que puede parecer un nombre extraño para un contrato para ayudar a normalizar el comercio mundial de gas. Eso no ha disuadido a la Bolsa de Singapur, un mercado de acciones, bonos y derivados.

El año pasado, como parte de la iniciativa de la ciudad-estado de convertirse en un centro de comercio mundial del gas natural licuado (GNL), desarrolló el SLInG, un índice para el GNL de Asia. El 25 de enero esto se complementó con un contrato de derivados, aunque todavía queda un largo camino por recorrer. Hasta el momento las cuentas del mercado al contado solo suponen el 5% de los volúmenes negociados en Asia, según los ejecutivos.

Por el contrario, el mercado internacional del gas está dominado por los contratos a largo plazo vinculados al precio del petróleo, tanto para el gas que se entrega a través de tuberías como para el GNL. Esta es una anomalía que se remonta a la década de 1960, cuando los proveedores europeos que desarrollaban sus primeros campos de gas no disponían de un precio sobre el que basar los contratos a largo plazo, por lo que en su lugar utilizaban el del petróleo. Desde entonces, la oferta y la demanda de estos productos se ha ido distanciando; la indexación del petróleo no refleja las disparidades cada vez con mayor frecuencia.

Los analistas creen que, como resultado, el mecanismo de fijación de precios para el gas natural está a punto de cambiar, y que empezará a emerger un mercado global de bienes, sumando centros comerciales asiáticos a los de América y Europa. Esto debería estimular la difusión del gas natural, el combustible fósil más limpio y que debe estar en la vanguardia de la lucha contra el calentamiento global. Pero los productores, que temen que cualquier cambio provocará una caída de los precios, están dispuestos a resistir. Afirman que todavía son necesarios los contratos petroleros vinculados a largo plazo para compensar el riesgo de sus enormes inversiones en GNL. (Gazprom, un productor ruso, ha argumentado lo mismo en Europa sobre las tuberías.)

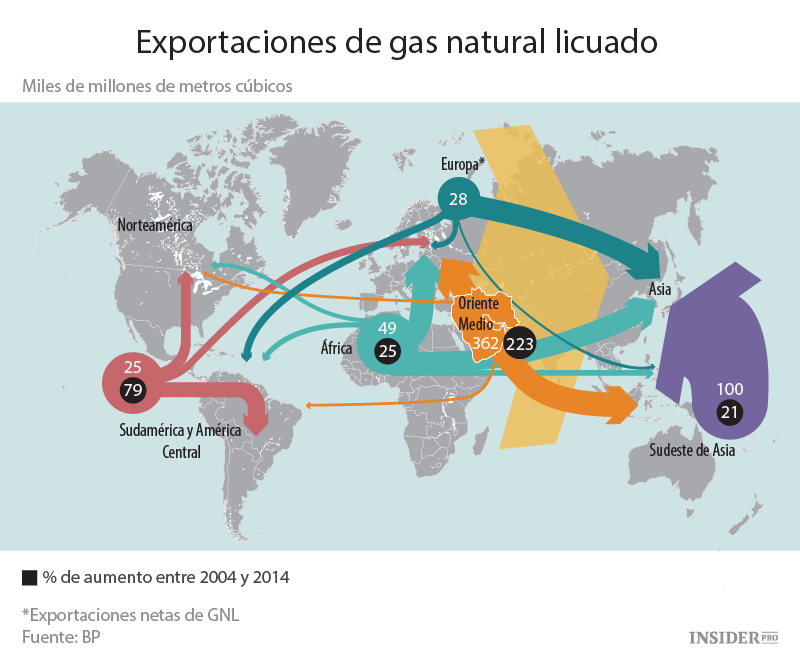

Los cambios a largo plazo y cíclicos explican por qué la brecha entre los dos combustibles fósiles ha aumentado. El comercio de GNL ha crecido enormemente en la última década (véase el mapa). Adrian Lunt, de la Bolsa de Singapur, dice que ahora el GNL rivaliza con el mineral de hierro como la segunda materia prima más negociada del mundo, después del petróleo. En los últimos 40 años la participación del gas natural ha crecido desde el 16% hasta más del 21%. La participación del petróleo ha caído. El gas genera el 22% de la electricidad mundial; y el petróleo solo el 4%. Podría tener más sentido vincular el precio del gas natural al carbón, mineral contra el que compite como fuente de energía.

Además, las perspectivas para los precios del gas se han vuelto aún más pesimistas que para el petróleo durante la década actual. Sanford C. Bernstein, una firma de investigación, reconoce que el suministro de GNL mundial aumentará alrededor de 1/3 en los próximos tres años, aumentando el exceso de capacidad hasta aproximadamente el 10%. (Hay mucha menos capacidad disponible en el mercado petrolero.) Por lo menos 130 mil millones de $ de esta inversión en el suministro tendrá lugar en Australia, que en pocos años superará a Qatar como el mayor productor mundial de GNL. América también se sumará a los excedentes. Sus primeras exportaciones de GNL, que se han retrasado mucho, deben ser enviadas desde la costa del Golfo dentro de unas semanas.

La inversión en trenes de licuefacción, buques, terminales de regasificación y otros elementos necesarios para el envío de gas natural se ha visto impulsada por un aumento en la demanda de Asia, Japón y Corea del Sur, después de que el desastre que tuvo lugar Fukushima, Japón, en 2011 les obligara a cerrar los reactores nucleares. China vio el GNL como una forma de diversificar sus fuentes de energía y reducir la contaminación del carbón. Sin embargo, el año pasado, esos países que representan más de la mitad del consumo mundial de GNL, sufrieron una gran desaceleración.

El posterior exceso de oferta significa que el precio de contado del gas en Asia se ha hundido. Los compradores que adoptaron contratos petroleros indexados a largo plazo cuando el crudo estaba a un precio mucho más alto están pasándolo mal. Mel Ydreos de la Unión Internacional del Gas, un organismo industrial, dice que las empresas chinas que tienen estos contratos están instando a los proveedores a negociarlos de nuevo. Señala que una empresa qatarí accedió recientemente a renegociar un contrato a largo plazo con un comprador indio, reduciendo el precio a la mitad.

La caída de los precios asiáticos ha hecho que el coste del gas natural comercializado en diferentes partes del mundo está más cerca entre sí. Estados Unidos es un caso atípico. Gracias a los enormes suministros provocados por la revolución del esquisto, su índice de referencia Henry Hub es, con diferencia, el más barato del mundo, en poco más de 2 $ por millón de unidades térmicas británicas. Pero si sumamos los costes de licuefacción y transporte, los precios del GNL estadounidense suben por encima de los 4 $ por millón de unidades térmicas británicas. En Europa y Asia es uno o dos dólares más alto. Hace unos años la diferencia habría sido mucho más amplia, desde los 5 $ en Henry Hub hasta los 19 $ en Asia. Unos precios más homogéneos son un paso importante hacia un mercado globalizado, dice Trevor Sikorski de la consultora Energy Aspects.

Pero para alcanzar este objetivo hay que superar más obstáculos.

- En primer lugar, los mercados deben llevar a cabo una mezcla de gas canalizado y GNL con el fin de ofrecer precios más fiables. Asia, en particular, carece de infraestructura e interconexiones internacionales.

- En segundo lugar, es necesario que los mercados de derivados permitan a los productores protegerse contra las fluctuaciones de precios a la hora de invertir en costosas instalaciones nuevas.

- En tercer lugar, los usuarios finales necesitan mercados energéticos liberalizados para fomentar la competencia de mejores fuentes de abastecimiento. Estos también son escasos en Asia. Japón acaba de empezar a liberar sus mercados de electricidad y gas. (Mientras tanto la probable inundación de GNL americano en Asia puede hacer que el Henry Hub sea un precio de referencia útil.)

El miedo a lo que podría suceder si no se llevan a cabo reformas puede ser un gran motivador para su conducta. Pocos esperan que el exceso de capacidad en los mercados de petróleo dure mucho más de un año o dos, y después de esto los precios subirán. Sin embargo, el exceso de oferta en el mercado del GNL podría durar hasta la década de 2020, en cuyo caso la disparidad entre los precios de contado y los vinculados al petróleo podría dispararse y esto daría lugar al descontento de los compradores.

Otras materias primas han sufrido trastornos similares cuando los precios al contado divergieron de los contratos a largo plazo. El sistema de «precios de lista» del petróleo se desmoronó en la década de los 70. El mercado del mineral de hierro recibió un impulso como resultado de la caída de la demanda durante la crisis financiera de 2008-09.

Los productores y los consumidores parecen estar preparándose para la batalla. El 27 de enero los accionistas de Royal Dutch Shell, la petrolera anglo-holandesa, dieron su aprobación para la compra de BG por 35 mil millones (anteriormente British Gas). El acuerdo dará lugar al líder mundial indiscutible del GNL. Por otro lado, TEPCO y Chubu Electric, dos empresas japonesas, se han fusionado para crear el mayor comprador de GNL del mundo, con el fin de exigir mejores condiciones de los proveedores, incluyendo contratos al contado. Será una lucha larga y dura. Pero los días de los contratos ligados al petróleo parecen tener los días contados.