El dólar es fuente de toda una maraña de relaciones causa-efecto, lo que conduce a la inestabilidad de los mercados y economías de todo el mundo. La moneda estadounidense se está acercando a un punto que hará que la Fed no tenga más remedio que retrasar sus medidas.

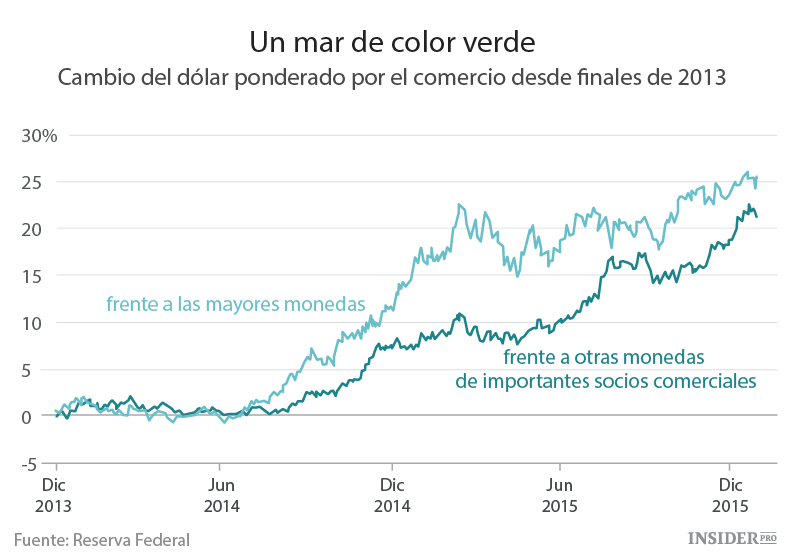

Durante el último año y medio, el dólar ha ido revalorizándose a un ritmo sin precedentes. Se ha revalorizado en un 23% en relación al euro, y en un 17% en relación al yen. Sin embargo, esta revaloración no es nada en comparación con la de las monedas de los mercados emergentes. En relación al real brasileño, el dólar subió un 76%, un 5% en relación con el rand sudafricano y un 121% con el rublo ruso.

{kind=link}

Esta situación limita la capacidad de las empresas estadounidenses a la hora fijar un precio competitivo en el mercado mundial, y también conduce a una caída en el nivel ya insignificante de la inflación, ahora que la Fed quiere que aumente. El riesgo de que en el futuro el dólar gane aún más fuerza no hace sino empeorar la situación y crea un problema global que puede representar una amenaza real para la economía estadounidense.

Ante esto, la Reserva Federal y su líder Janet Yellen no solo podrían retrasar el ritmo de subida de los tipos este año, sino posponerlo hasta mejores tiempos. A principios de este año en el mercado de futuros los inversores apostaban por un aumento en marzo, pero ahora sus apuestas se basan en su mayoría en la suposición de que el banco central estadounidense se tomará un descanso.

Esto es solo una parte de la lista de los factores que contribuyen al fortalecimiento del dólar:

- La economía de EE. UU. está mejor que la de muchos otros países, lo que atrae a los inversores internacionales con aversión al riesgo.

- La Fed comenzó con una subida de los tipos, mientras que otros bancos centrales de países desarrollados aumentaron los incentivos económicos.

- Caída de los precios del petróleo y otras materias primas, lo que dejó en una situación de riesgo a los productores y afectó negativamente al crecimiento de la economía mundial.

- El crecimiento del dólar conduce a un fortalecimiento de los mismos factores que han provocado la subida de la moneda estadounidense.

Uno de esos factores es la cantidad significativa de deuda denominada en dólares emitida a prestatarios no bancarios fuera de EE. UU. Por ejemplo, muchas empresas turcas han obtenido una gran cantidad de préstamos en moneda estadounidense en los últimos años, aunque la mayor parte de los ingresos que reciben, por lo general, no están en dólares. Durante 18 meses la lira turca cayó un 38% en comparación con el dólar, lo que dificulta el pago de esos préstamos. Esto ha provocado un deterioro en las perspectivas económicas y ha aumentado la demanda de la moneda estadounidense, lo que hace que el dólar siga subiendo.

Los exportadores de materias primas que tienen deudas en dólares sufrieron por partida doble. Los precios del petróleo, del mineral de hierro y de la soja que Brasil exporta cotizan en dólares. Por lo tanto, cuando el dólar sube, el coste de las materias primas cae, así como los ingresos de los exportadores. Esto, junto al debilitamiento del real brasileño, aumenta considerablemente la demanda de dólares, y los productores tienen que bajar el precio aún más.

Mientras tanto, la debilidad económica de otros mercados emergentes está socavando la competitividad de China, y esto está obligando a los líderes chinos a continuar con la devaluación del yuan.

{kind=link}

La preocupación ante esta posibilidad se convierte en un factor negativo adicional para los productos básicos, ya que un yuan más barato dificulta la compra de materias primas por parte de las empresas chinas. Esto también tiene un efecto negativo en otras monedas.

La preocupación por el yuan está provocando una salida masiva de capitales de China, y los ciudadanos están sacando dinero del país para asegurarlo contra futuras devaluaciones. Para que el yuan se mantenga estable ante esta situación, el gobierno ha estado comprando bonos del Tesoro de EE.UU., pero, como lo demuestra la reciente disminución de los rendimientos de los bonos del Tesoro, ha habido demasiados compradores. De hecho, la disponibilidad de estos valores puede reducir la liquidez de otra deuda denominada en dólares, lo que agrava la situación.

La mayoría de las causas que han provocado un fortalecimiento del dólar se han producido fuera de EE. UU. y no hay forma de evitar su impacto negativo. La combinación de la debilidad de otras monedas con el fortalecimiento del dólar ha llevado a una caída en los precios de las importaciones, lo que ha hecho que la Fed tenga que retrasar su objetivo de inflación del 2%. Esto también está afectando a la economía de diversas formas: si no hubiera sido por el crecimiento del déficit comercial, el crecimiento del PIB de EE. UU. en el cuarto trimestre habría sido un 0,5% más elevado.

Aunque la toma de decisiones de la Fed se guía exclusivamente por lo que ocurre en EE. UU., es difícil ignorar estos factores externos, y se nota cómo la globalización ha aumentado la dependencia de la economía estadounidense de lo que ocurre en el resto del mundo.

La semana pasada el Banco de Japón estableció un tipo negativo en ciertas reservas y el BCE ha dado señales de que está listo para aplicar incentivos adicionales el próximo mes. La divergencia en la política de la Reserva Federal y otros bancos centrales está creciendo. Esta situación amenaza con conducir a un nuevo período de fuerte aumento del dólar y aumenta la probabilidad de que la Fed posponga elevar los tipos.

Retrasar la subida de los tipos por parte de la Fed no resuelve los problemas del mundo. Pero el banco central no tiene otra opción o, de lo contrario, la situación ya de por sí peligrosa podría llegar a ser aún más alarmante.