La economía parece haber sido afectada por la repentina "desmonetización".

La mayoría de los economistas podrían hacer la conjetura de que la anulación de grandes cantidades de la moneda de un país de la noche a la mañana haría mella en sus perspectivas inmediatas de crecimiento. El 8 de noviembre India llevó este incomprensible experimento mental al mundo real, eliminando dos billetes que constituían el 86% de todas las rupias en circulación. Como era de esperar, la economía parece haber sido afectada por la repentina "desmonetización". Las consecuencias negativas de esta medida son cada vez más aparentes, mientras los beneficios parecen cada vez más inciertos.

El nuevo año, al menos, ha traído una apariencia de normalidad monetaria. Durante siete semanas las colas habían serpenteado alrededor de los bancos, el principal medio para que los indios intercambiaran sus viejos billetes por otros nuevos o los depositaran en sus cuentas. Sin embargo, eso se acabó, en gran parte porque la ventanilla para intercambiar dinero cerró el 30 de diciembre. El número de billetes nuevos que se pueden retirar de los cajeros automáticos o ventanillas de los bancos sigue siendo limitado, pero la aguda escasez de dinero en efectivo está disminuyendo, al menos en las grandes ciudades.

Poco a poco se filtran datos y se hace evidente el precio económico que hay que pagar por la desmonetización. Los consumidores, las empresas y los inversores se tambalearon a finales de 2016. Los bienes de consumo, que normalmente constituyen un sector de crecimiento confiable, se redujeron un 1-1,5% en noviembre, según Nielsen, un grupo de investigación. Los artículos más caros parecen haber sido más afectados. Las ventas interanuales en Hero Motocorp (NSE: HEROMOTOCO), el mayor proveedor de vehículos de dos ruedas, cayeron más de un tercio en diciembre.

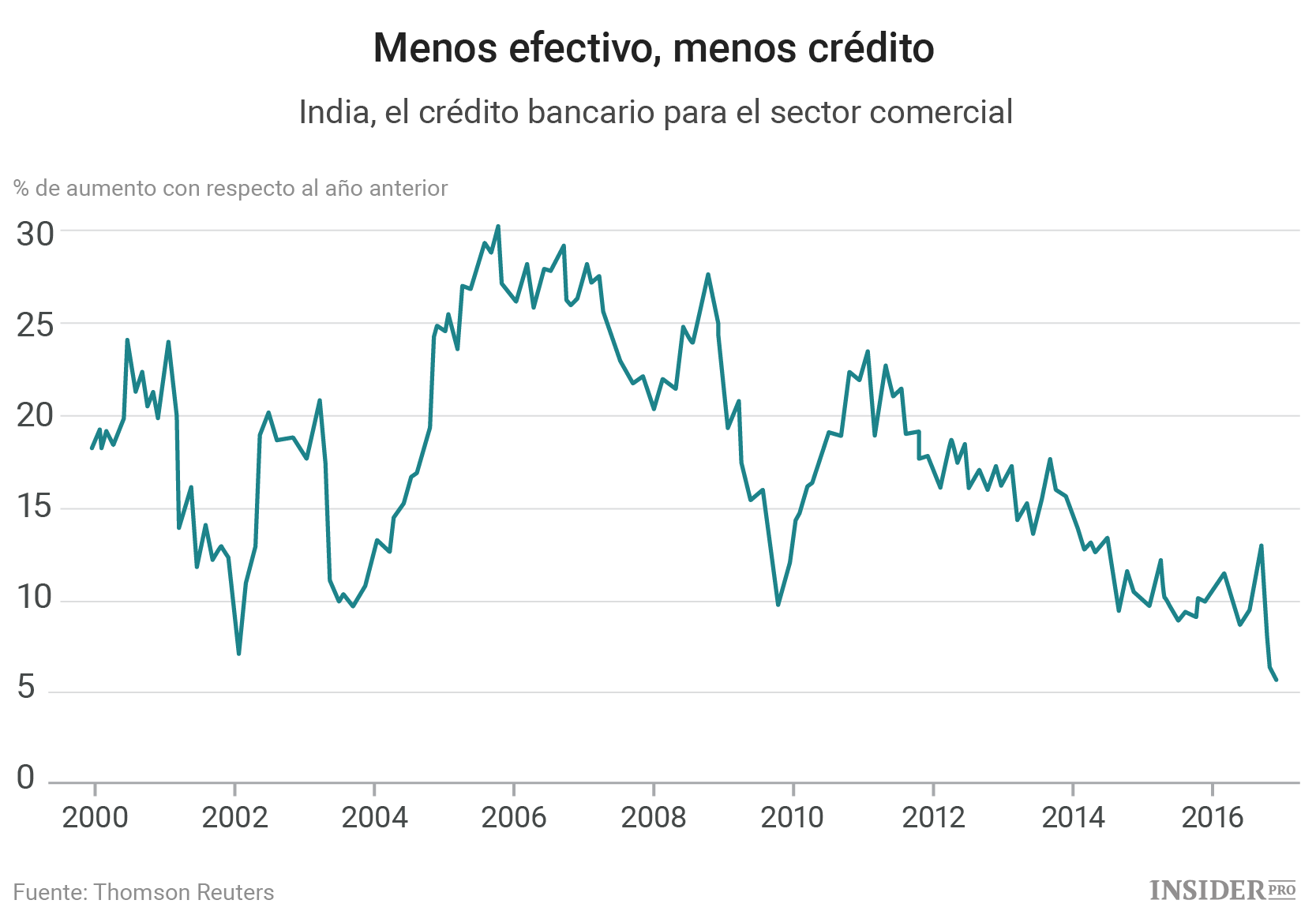

Los responsables de compras en empresas de fabricación, que en 2016 ofrecieron previsiones optimistas, ahora esperan una desaceleración moderada. Según el Centre for Monitoring Indian Economy, un proveedor de datos, las propuestas de inversión de las empresas cayeron de una media de 2,4 billones de rupias (35 mil millones de dólares) al trimestre a solo 1,25 billones de rupias en el recién terminado. Como resultado, el crecimiento del crédito corporativo, ya débil, ha alcanzado su tasa más baja en al menos 30 años (véase el gráfico).

Todo esto equivale a "un impacto significativo pero no catastrófico", dice Shilan Shah de la consultora Capital Economics. Las previsiones de crecimiento anual del PIB para el año fiscal que finaliza en marzo se han reducido aproximadamente medio punto porcentual, a menos del 7%, desde una tasa real del 7,3% en el último trimestre antes de la desmonetización. Otros factores, como el aumento del precio del petróleo y el incremento del valor del dólar tras la elección de Donald Trump, también están en juego.

Sin duda, si los costos del ejercicio justifican los beneficios depende de cuáles son esos beneficios. En el discurso durante el cual anunció la medida, el primer ministro Narendra Modi destacó la lucha contra la corrupción y la riqueza sin declarar. Gánsters y especuladores con maletas llenas de dinero se verían en problemas. Sin embargo, los informes sugieren que casi 15 billones de rupias de los 15,4 billones de rupias retiradas de la circulación están ahora contabilizadas. Así que, o bien los ricos no acumulaban tanto "dinero negro" como se suponía, o bien se habían mostrado hábiles en su blanqueo. La prensa india está repleta de historias sobre el personal doméstico al que se le pagó meses por adelantado con billetes antiguos, o de banqueros que estaban de acuerdo en intercambiar grandes sumas de dinero de manera ilegal.

Los defensores de la desmonetización señalan tres resultados beneficiosos. En primer lugar, los bancos, rebosantes de nuevos depósitos, prestarán este dinero y así impulsarán la economía. Los grandes bancos redujeron las tipos de interés de los préstamos esta semana (muy posiblemente empujados por el gobierno, el principal accionista de la mayoría de ellos). Sin embargo, sus últimos préstamos no se han visto limitados por la falta de depósitos, tanto como por la insuficiencia de capital de los accionistas para absorber las posibles pérdidas y por la carga de deuda excesiva de muchas empresas industriales.

En segundo lugar, los indios pasarán de vivir con efectivo disponible a la economía estructurada y gravada. Recientemente, Modi ha promovido la idea de una India sin efectivo o con "menos efectivo" como una de las razones para la desmonetización. De hecho, se observan progresos en el pago por vía electrónica en la India, pero la proporción de este tipo de transacción es todavía pequeña.

El tercer resultado es el más polémico. Ahora que los billetes desmonetizados no tienen valor, el gobierno tiene en realidad la intención de apropiarse de ellos. El procedimiento requiere pisotear la credibilidad del Banco de Reserva de la India (RBI, por sus siglas en inglés), el banco central, que primero debe cancelar la promesa, sobre cada billete, de "pagar al portador" el valor. Si lo hace, "cancelando" los billetes y la responsabilidad por ellos, puede transferir una cantidad equivalente al presupuesto del Estado.

Con tanto dinero en efectivo depositado en los bancos, la cantidad que el RBI remite al gobierno podría ascender tal vez a un 0,2-0,3% del PIB. Y si se aprueba un plan de amnistía fiscal para las reservas de dinero en efectivo, esta cantidad podría aumentar más. Aún así, no será suficiente para justificar los costos de la desmonetización – o incluso, tal vez, el daño a la reputación del RBI, que ya se enfrenta a cuestiones sobre su independencia. Sin embargo, después de haber impuesto los costos, Modi estará dispuesto a anunciar cualquier beneficio de la medida que pueda encontrar.