La fórmula secreta de la leyenda del mercado financiero no se puede utilizar para Standard & Poor 500. ¿Por qué?

Para Peter Lynch, el legendario director de inversiones de Fidelity Investments, que solía conseguir rendimientos de casi el 30% anual en los 80, la clave del éxito en la bolsa era comprar en tiempos de crecimiento, pero a un precio razonable.

Ahora mismo, es difícil encontrar una de estas dos situaciones.

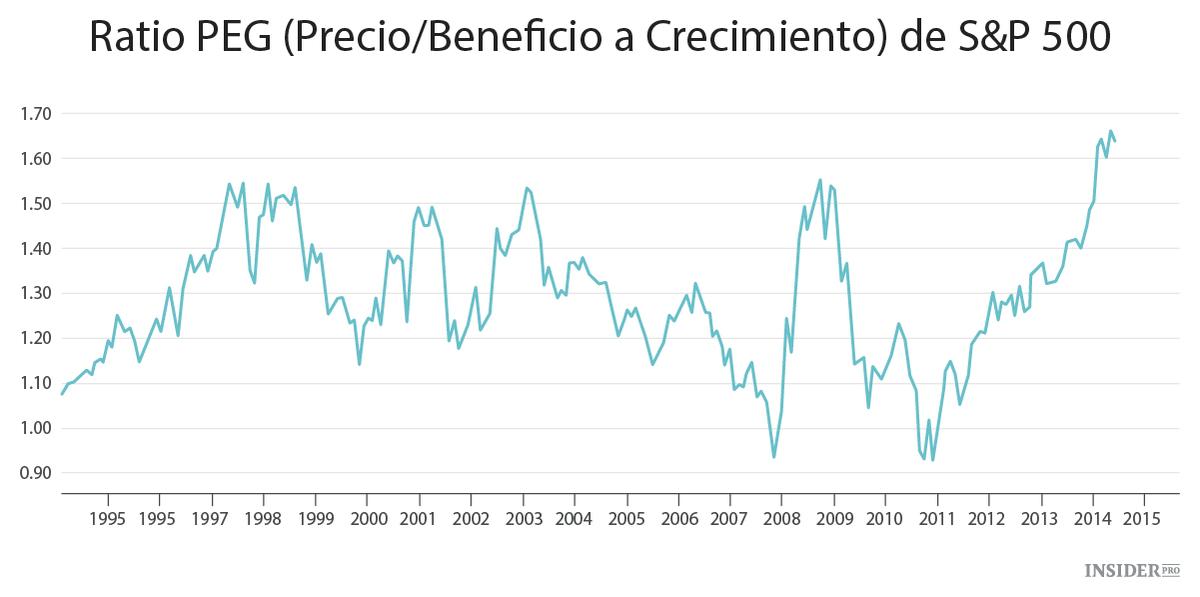

Una mirada al Índice 500 de Standard & Poor muestra que los múltiplos de precio-beneficio son aproximadamente 1,7 veces superiores al tipo al que los analistas esperarían crecer en los próximos cinco años, según datos recopilados por Yardeni Research Inc. Esa diferencia, una versión del ratio PEG que Lynch apoyaba, es la más amplia desde al menos 1995.

Buscando el correcto PEG (del inglés, Price/Earnings to Growth, en español, relación entre Precio/Beneficio y Crecimiento)

Comparar los precios con el crecimiento es una forma de mostrar cómo los modelos de valoración convencionales pueden ocultar los riesgos después de que las acciones triplicaran su valor en medio de una de las recuperaciones económicas más débiles desde la 2ª Guerra Mundial. Las valoraciones realizadas por encima de la media y el pesimismo en torno a los beneficios, que podría incluso empeorar si la Reserva Federal subiera los tipos de interés, son los factores que animan a realizar lecturas extremas del ratio PEG.

«Precios más altos deben proceder de beneficios más altos y es muy improbable que vayamos a conseguir la clase de aceleración en los beneficios que necesitamos»—comenta Rick Weiss, el director de carteras de la empresa American Century Investment, que supervisa 150 mil millones de dólares en la ciudad de Mountain View, en California. «Somos mucho menos optimistas respecto a las acciones de lo que fuimos hace cinco años o hace un año».

Perspectivas de beneficios

Aunque el ratio PEG resalta las malas perspectivas para el aumento de los beneficios, la eficacia de su registro como herramienta para identificar los tiempos del mercado y, sobre todo, como señal para vender, no está clara. Su mensaje en este momento (que las acciones están desconectadas de las expectativas de beneficios), cambiaría si las acciones cayeran o mejoraran las expectativas.

Y ahora mismo, ni lo uno ni lo otro. Los analistas están recortando las proyecciones en el crecimiento de los beneficios del S&P 500 al ritmo más rápido de los últimos seis años, y su predicción es que los beneficios aumentarán un 1,4% en 2015, según datos recopilados por Bloomberg. Eso supone una bajada desde una media del 15 por ciento anual desde 2009.

El Índice S&P 500 subió un 0,2 por ciento a las 4 de la tarde en Nueva York.

La máquina de beneficios que ha impulsado al mercado alcista durante 2.275 días se está desacelerando al saberse que el producto interior bruto de EE. UU. se ha reducido en el primer trimestre y que los ingresos corporativos se han moderado por un dólar más fuerte y la caída de los precios del petróleo.

No son buenas noticias para los inversores en un tiempo en que las valoraciones han resistido durante la expansión. Con una previsión de beneficios que se ha multiplicado aproximadamente por 17, el ratio de precio/beneficio del índice es un 15 por ciento superior a su media de las últimas dos décadas, según muestran datos recopilados por Bloomberg y Yardeni.

Valor justo

«Es posible que en los últimos años hubieran unos precios mucho mayores de lo que justificaría el crecimiento»—nos cuenta por teléfono Sam Stewart, el presidente de Wasatch Advisors Inc, de la ciudad de Salt Lake City, en Utah. Una empresa que supervisa 19 mil millones de dólares. «¿Es como para asustarme? No, pero sí me causa preocupación».

En su libro de 1989, Un paso por delante de Wall Street, Lynch escribió que una acción posee un valor justo cuando su ratio PEG era igual a 1. Él conseguía rendimientos anuales medios del 29 por ciento cuando dirigió el fondo Magellan de la empresa Fidelity de 1977 a 1990, una ganancia de casi el doble con respecto a la obtenida en el S&P 500 durante el mismo periodo.

Hoy, 204 empresas, incluyendo DirecTV (NASDAQ: DTV), Netflix Inc. (NASDAQ: Netflix [NFLX]) y ConocoPhillips (NYSE: ConocoPhillips [COP]), poseen un ratio PEG superior a 2. Y lo mismo pasa con el 43 por ciento de quienes cotizan en el S&P 500 cuyos datos están a disposición de Bloomberg. Hace un año, solo el 26% de las acciones tenían un valor así de alto.

Uso predictivo

Las métricas de valoración, como el ratio PEG, no funcionan bien a la hora de identificar cambios en el mercado y fracasan a la hora de tener en cuenta políticas monetarias y ciclos empresariales, según Steven Einhorn, vicepresidente de Omega Advisors Inc., con sede en Nueva York y que supervisa más de 9 mil millones de dólares.

«Estas medidas absolutas del valor, precio/beneficio en relación con el crecimiento, y otras similares, exageran las valoraciones del mercado porque no incorporan el tipo de descuento, que está inusitadamente bajo»—comenta por teléfono Einhorn. «Si miramos atrás vemos que lo de utilizar picos de múltiplos en mercados al alza, era una práctica muy común. Pero no existe un ratio de precio/beneficio absoluto correcto o incorrecto en un pico de mercado al alza».

El estímulo monetario de los bancos centrales ha reforzado a los activos que podrían entrañar riesgo, acciones incluidas, mientras el índice S&P 500 ha crecido un 212 por ciento desde 2009. Con la promesa de la Reserva Federal de mantener los tipos bajos durante más tiempo, el rendimiento que ofrecen las acciones supera en más dos veces al de los bonos del Tesoro a 10 años.

El ratio PEG del S&P 500 ha promediado 1,3 desde 1995, situándose en un valor superior a 1 la mayoría del tiempo, según datos de Yardeni. El ratio se mantuvo por primera vez por debajo de ese umbral durante el cuarto trimestre de 2008, solo unos meses antes del final del mercado bajista del periodo 2007-2009.

Los inversores que, siguiendo el ratio, hubieran vendido en su pico de 1998, 2004 y 2009 se habrían perdido algunos de los mayores repuntes. Su valor más bajo a finales del año 2000 también lanzó una señal de compra falsa ya que la crisis de las empresas .com no finalizó hasta 2002.

Cambio de estilo

Los analistas proyectan que los beneficios en los próximos cinco años subirán a un ritmo anualizado del 10 por ciento, lo que supone una bajada con respecto a la estimación de enero del 11%, y que contrasta con el 18% del pico alcanzado durante la burbuja de Internet, según datos de Yardeni. Aunque el ratio precio/beneficio en el año 2000 era un 34 por ciento superior al de hoy, el aumento en las estimaciones de crecimiento ha llevado a un ratio PEG menor, situado en 1,3.

Ed Yardeni, presidente y fundador de su empresa de investigación con sede en Brookville (Nueva York) ha dicho que el aumento del PEG es producto de la rotación de los inversores hacia las acciones que ofrecen los dividendos más altos, normalmente las que poseen una menor relación entre precio y beneficio. Los analistas, en cualquier caso, siguen siendo muy optimistas, y en el mejor de los escenarios, el crecimiento de los beneficios se situará en porcentajes de un solo dígito—comenta.

«Nadie está demasiado entusiasmado con el crecimiento, la verdad, y hay pocas empresas con probabilidades de crecer mucho más rápido que la gran mayoría», nos dice Yardeni por teléfono. «Hay un hecho claro y es que las acciones son caras. A partir de aquí, la pesada labor de subir más los precios debe realizarla los beneficios».