La capitalización y el precio de las acciones de Facebook están creciendo rápidamente - y aquí les explicamos por qué.

Las cosas están empezando a ponerse verdaderamente interesantes para Instagram, la propiedad hermana de Facebook, el imperio social en continua expansión aparentemente sin fin (NASDAQ: FB). Al principio, los usuarios de Instagram odiaban la idea de los anuncios sociales pero, con el tiempo, tanto usuarios como anunciantes han llegado a un satisfactorio término medio. Los anuncios cada vez tienen menos aspecto de anuncios y, como resultado, los datos comienzan a mostrar que quizá haya una forma de mostrar anuncios a los usuarios más jóvenes sin molestarlos. Supongo que una expresión válida para la publicidad de hoy en día sería «Si tiene pinta de anuncio, quizá sea buena idea no abrir el anuncio».

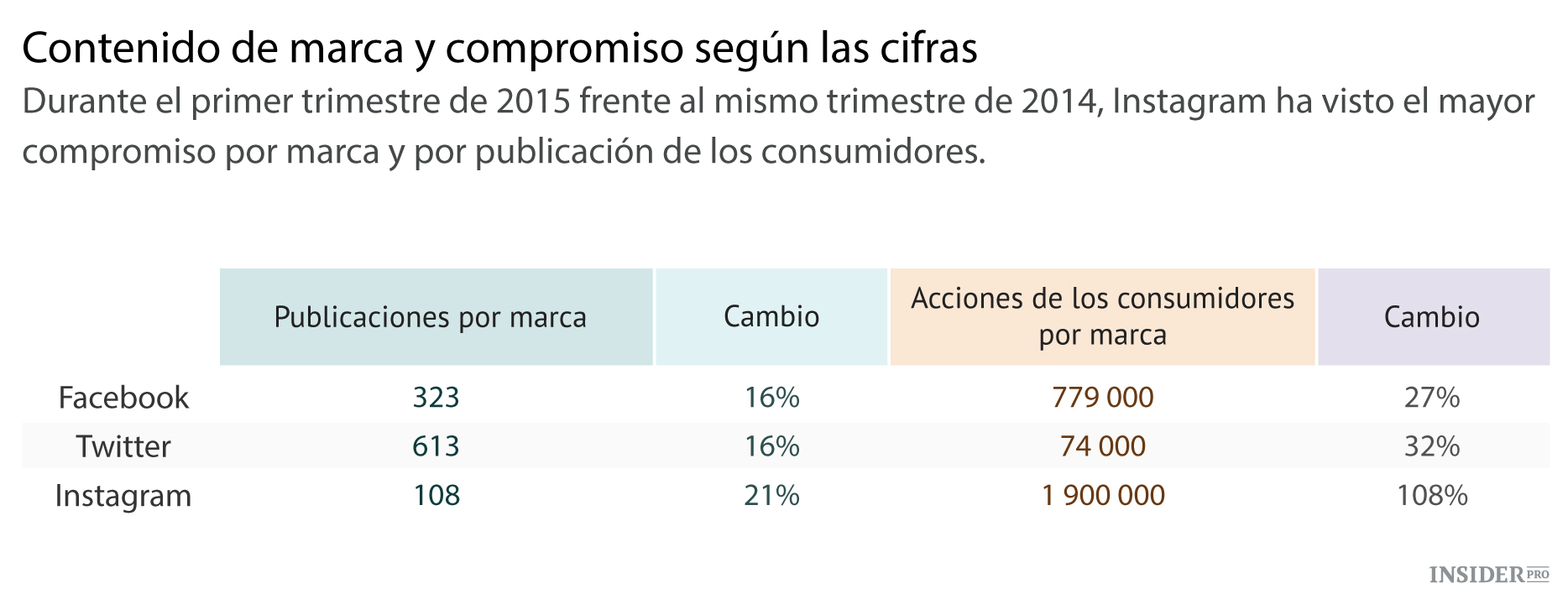

Según Shareablee, Instagram ha sido testigo del mayor número de acciones por marca de los consumidores de todas las redes sociales. La Generación del Milenio está empezando a desarrollar cierto gusto por la publicidad y, curiosamente, las acciones por marca de los consumidores son superiores a las de Facebook. Instagram es una plataforma social relativamente nueva en comparación con Facebook y Twitter. Pero, a pesar de ser una recién llegada, está registrando un aumento del 108% año tras año en el interés de los consumidores por sus anuncios.

Además, existe el potencial de expandirse a SMB, ya que Instagram tiene que pasar por las agencias publicitarias para vender su inventario de anuncios. Lo cierto es que, para sacar ventaja del valor de los anuncios en Instagram, el modelo de agencias ha demostrado ser extremadamente efectivo, ya que los publicistas son realmente buenos creando contenidos que atrapan a los usuarios sin fastidiarlos. Lo que no está muy claro es si las marcas más pequeñas estarán dispuestas a invertir sus recursos en el desarrollo de contenidos para campañas de publicidad en las redes sociales. Pero sí se sabe que algunos productos son mucho más fáciles de vender por este medio, como la cámara GoPro por ejemplo.

Los datos de Instagram pueden ser sesgados, pero la realidad es que no facilita en gran medida sus espacios publicitarios a las empresas medianas y pequeñas. De hecho, solo marcas grandes como Coca-Cola (NYSE: KO), General Electric (NYSE: GE), Visa (NYSE: V) y GoPro (NASDAQ: GPRO), pueden aprovecharse de los anuncios digitales. Así que, al no haber anunciantes pequeños, el mayor compromiso por marca en comparación tanto con Facebook como con Twitter (NYSE: TWTR) viene dado por el limitado número de anunciantes y la concentración de dinero invertido en esta publicidad por parte de estas marcas de primer nivel. Cuando reúnes a los mejores equipos de publicidad del mundo, obtienes cifras realmente alucinantes. Por eso, yo no diría que las soluciones publicitarias de Twitter sean sustancialmente inferiores a las de Instagram. En lugar de eso, diría que las principales marcas del mundo están echando el resto con la publicidad digital.

Facebook está empezando a moverse en niveles más elevados dado el impulso de los anuncios en vídeo y de Instagram; así que el optimismo de los inversores puede estar justificado. Gene Munster en PiperJaffray elevó su precio a 120 dólares, en parte debido a Oculus y, en parte, por otros motivos. Por ello, los analistas están empezando a perseguir las acciones cada vez más elevadas y no es difícil justificar por qué lo hacen.

En el primer trimestre de 2015 Facebook ha aumentado sus ingresos medios por usuario en un 25% año tras año y si combinamos esto con el 12,5% de crecimiento de usuarios activos al mes año tras año durante el mismo trimestre, entonces los números que se esconden tras el crecimiento de los ingresos brutos de Facebook empiezan a cobrar sentido. Si multiplicamos la tasa de crecimiento de los ingresos medios por usuario por el crecimiento de usuarios activos al mes (1,25 x 1,125 = 1,41), entonces podemos sacar una aproximación de la tasa de crecimiento de ingresos con este método. Facebook aumentó sus ingresos un 41,6% durante el primer trimestre de 2015, lo que queda muy cerca de mi método de aproximación. Por lo tanto, podemos atribuir la tasa de crecimiento a dos factores principales: el crecimiento de usuarios activos al mes (MAU) y el crecimiento de los ingresos medios por usuario (ARPU).

Para 2020, preveo dos mil millones de usuarios activos al mes en Facebook (6,8% de CARG o tasa de crecimiento compuesto anual durante todo el período). No obstante, preveo que los ingresos medios por usuario crecerán aproximadamente al mismo ritmo (25% CAGR). Esto se debe a que Facebook integra los ingresos de todas sus plataformas sociales en su cifra ARPU y, dado que monetiza tres plataformas por separado al mismo tiempo, la cifra de ingresos por usuario debería crecer más rápido que el crecimiento de usuarios activos al mes de Facebook.

Por lo que la tasa de crecimiento compuesto anual de ingresos que obtengo es del 33,5% (1,25 x 1,068 = 1,335). Por tanto, según mis cálculos, los ingresos serán de 72.340 millones de dólares para el año fiscal 2020. Si se aplica un margen de beneficio neto del 30%, entonces lo que obtenemos son 21.700 millones de dólares de ingresos netos. Es muy poco probable que se produzca una saturación del mercado, dado el tamaño del mercado de la publicidad (600.000 millones de dólares en 2015). El crecimiento de usuarios de móviles y equipos de sobremesa procederá en primer lugar de la India y África.

Así que estas son mis conjeturas a largo plazo sobre el crecimiento de la red social. Desde mi punto de vista, es fácil estar de acuerdo con los analistas de ventas y los gestores de fondos de cobertura.

De hecho, los gestores de fondos de cobertura están comprando activamente acciones de Facebook. Al menos según los informes 13F más recientes (informe sobre la composición de los activos de una empresa), la proporción de los fondos de cobertura en las acciones de la red social ha aumentado un 4,79%.