¿Debe vender las acciones de las empresas de los países emergentes, cediendo al pánico general?

¿Suben los tipos de interés en EE. UU.? Venda acciones de mercados de países emergentes. ¿Hay un distanciamiento de la Eurozona con Grecia? Venda acciones de mercados de países emergentes. ¿Hay un problema en un par de países de mercados emergentes? Venda, sin pensarlo, acciones de mercados de países emergentes.

Nos han enseñado que los mercados de países emergentes son volátiles y entrañan riesgos y, por tanto, están en primera línea cuando aparece la aversión al riesgo. Los recientes temores por los tipos de interés en EE.UU. y por Grecia han demostrado que esta teoría sigue vigente. La exposición de los inversores a los mercados de países emergentes se quedó en junio en su valor más bajo de los últimos 15 meses, y tras una fuerte caída desde mayo, según revela un informe del director de fondos mundiales de Bank of America Merrill Lynch.

No obstante, parece que dicha teoría está cada vez más desfasada. La historia desde que surgió la crisis financiera mundial ha sido la de entender tarde que correr riesgos en los mercados de países desarrollados ha tenido una compensación demasiado baja. Gran parte de instrumentos financieros aparentemente con poco riesgo o «sin riesgo», desde obligaciones con garantía hipotecaria de EE. UU. a bonos de gobiernos de la Eurozona, tuvo finalmente un comportamiento distinto.

Los inversores en mercados de países desarrollados han tenido que lidiar con conceptos como riesgo de crédito soberano que son cuestiones rutinarias de sus contrapartes en mercados de países emergentes. El último ejemplo de esto es la menor liquidez y mayor volatilidad que se ha apreciado en los mercados de países avanzados, rasgos que se suelen asociar más a los mercados de países emergentes.

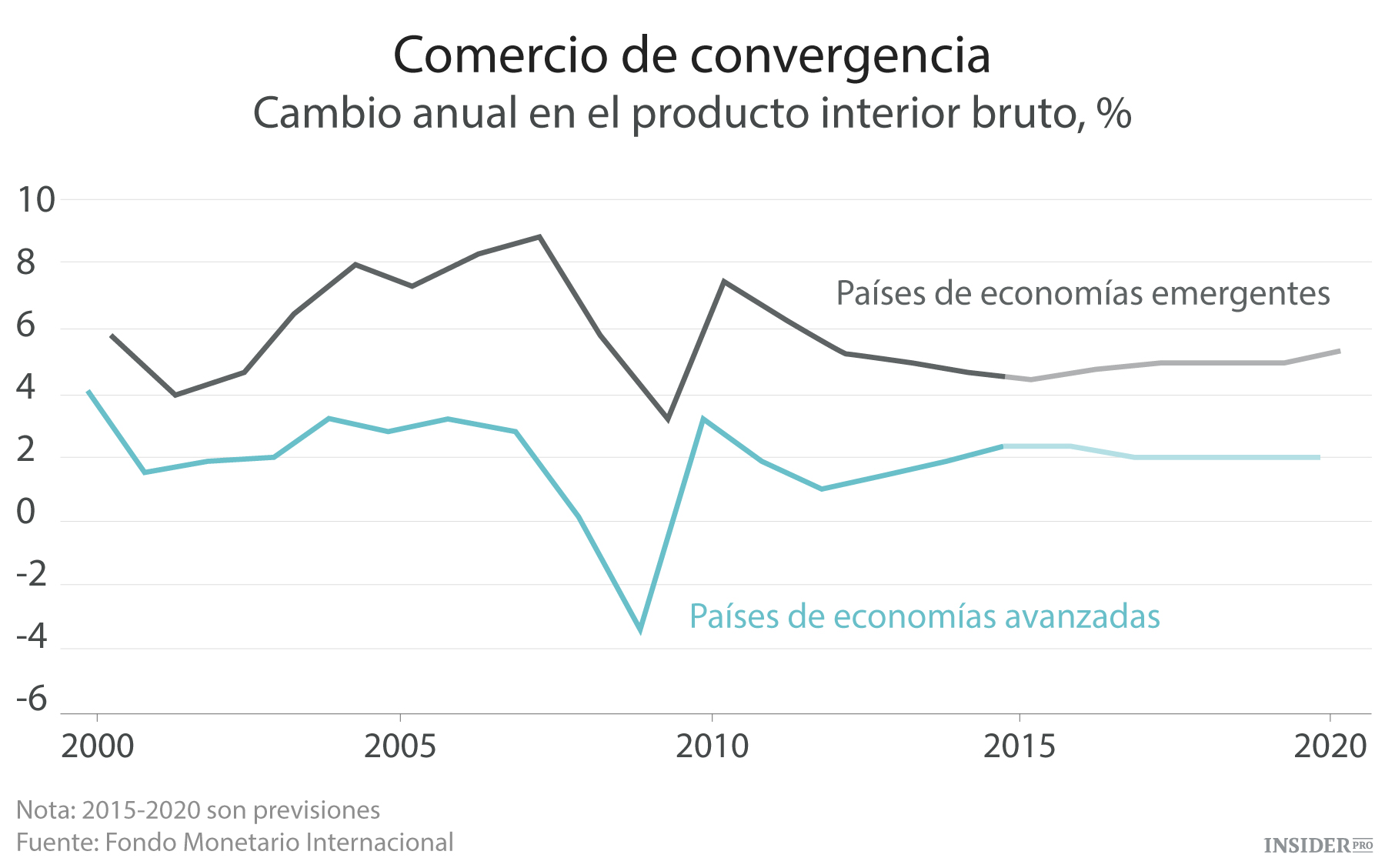

En los mercados de países emergentes siempre parece haber la tentación de ver el vaso medio vacío. Preocúpese lo menos posible por el menor crecimiento, algo del cual, al menos, se debe a reformas que podrían llevar a un crecimiento más sostenible. Los países emergentes siguen creciendo más rápido, en general, que los países desarrollados. Supondrán más del 70% del crecimiento mundial este año, según el Fondo Monetario Internacional, y ya representan más de la mitad del producto interior bruto mundial en base a la paridad del poder adquisitivo. El mayor rompecabezas es seguramente el mediocre crecimiento de las economías de países desarrollados, dadas las expectativas que se tienen de ellas desde la crisis.

Entre tanto, las supuestas crisis en los mercados de países emergentes, cuya inminencia se ha venido anunciando en voz alta varias veces en los últimos años, finalmente no se han producido. Los colchones que han supuesto unas hojas de balance más saneadas por parte de los gobiernos, unos regímenes de tipos de cambio más flexibles y el mantenimiento de un alto nivel de reservas han demostrado ser eficaces. Rusia, aunque su economía lo está pasando indudablemente mal, se las ha arreglado para soportar la pérdida repentina o casi total de acceso a los mercados financieros internacionales, algo que en el pasado podría haber causado un impacto mucho mayor.

En efecto, dado que la eficacia de las medidas extraordinarias que se han tomado en la política monetaria está menguando potencialmente, el hecho de que los mercados de países emergentes no hayan resultado mayormente atractivos podría jugar a su favor. Las valoraciones en los mercados de países desarrollados en cuanto a bonos y acciones parecen buenas; los rendimientos parecen haberse estancado. Los bonos y acciones en mercados de países emergentes parecen mucho más atractivos en términos de rendimiento futuro si tenemos en cuenta sus puntos de partida. Los estrategas del banco Pictet Asset Management prevén unos rendimientos anualizados de dos dígitos para las acciones en lo que queda de década. Los mercados de países emergentes entrañan riesgo, pero al menos los inversores obtienen ganancias por correr ese riesgo.

Una subida en los tipos de interés de EE. UU. es muy probable que suponga una prueba para todos los mercados, tras tantos años de políticas libres. Los mercados podrían responder con una venta rápida e instintiva de acciones y bonos de mercados de países emergentes en cuanto atisben el más mínimo problema. Pero ya va siendo hora de que los inversores cuestionen más detenidamente la validez de dicha respuesta.