El intercambio de deuda del gobierno local de Pekín no consigue crear dinero nuevo.

Hay varios motivos para no dar aún por perdido el capital social de China, a pesar de la fuerte corrección de este mes y de una desaceleración económica estructural. Pero definitivamente, contar con que el intercambio de deuda del gobierno local de 2 trillones de yuanes (326.000 millones de dólares) haga magia con el dinero no es uno de ellos.

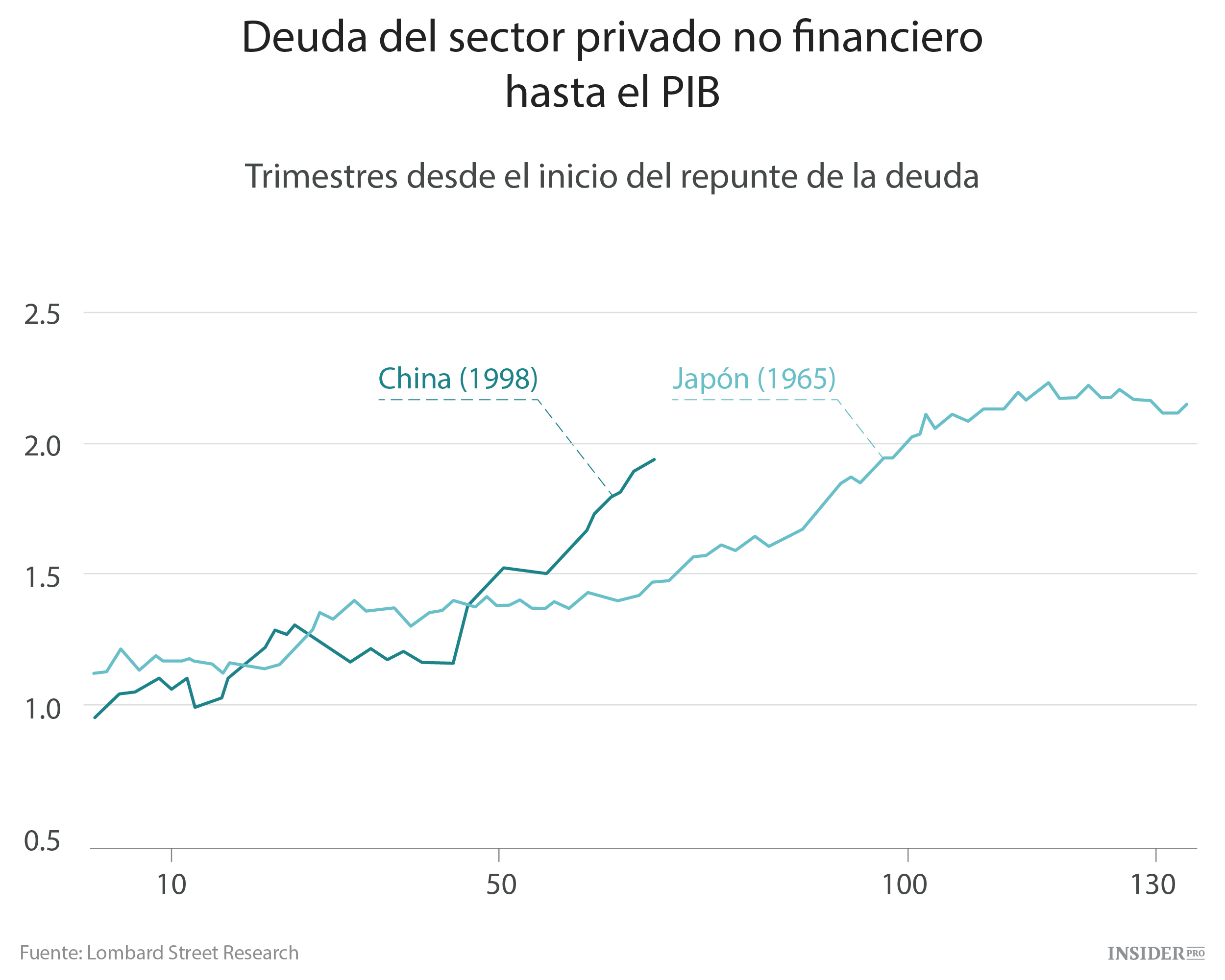

El intercambio es una pieza muy sensible de la ingeniería económica. Al transformar préstamos muy elevados a corto plazo en bonos más baratos con vencimiento a más largo plazo, China está reduciendo la amenaza que su rápida acumulación de deuda representa para la estabilidad financiera y la economía. Según estimaciones de Lombard Street Research, la deuda no financiera de China aumentó hasta alcanzar el 240% de su PIB en 2014, desde el 150% en que se situaba en 2008.

Pero la idea existente en algunos sectores de que la operación es similar a los programas de flexibilización cuantitativa a los que otros bancos centrales aspiran es totalmente errónea. Ciertamente, cualquier persona atraída por el discurso de que la QE (flexibilización cuantitativa) proporcionará un estímulo para el crecimiento en espera de una reestructuración de la deuda, va a decepcionarse mucho.

Esto está lejos de ser un impulso para la política monetaria. La QE es la creación de dinero por parte del estado, ya sea por iniciativa del gobierno o del banco central, cuando compra activos de bancos o entidades no bancarias. Pero el intercambio de préstamos con los gobiernos locales por bonos, simplemente cambia la composición de los activos del balance de los bancos; no implica la compra de activos y, por lo tanto, no crea dinero nuevo.

Cierto es que los intercambios de deuda tienen efectos secundarios. Dado que los bonos tienen una ponderación de riesgo menor que los préstamos a los que sustituyen, el intercambio libera capital por lo que, en teoría, los bancos pueden prestar más dinero. En la práctica, los bancos chinos están recreándose en préstamos de baja calidad y puede que se muestren reacios a emitir nuevos préstamos, en especial a las pequeñas empresas privadas. Además, el sector empresarial ya está demasiado extendido y sus deudas se estima que constituyen el 150% del PIB, debido al enorme atracón de inversiones ordenadas por el gobierno estatal y alimentadas con créditos para reforzar la economía tras la crisis financiera de 2008.

La reestructuración de la deuda del gobierno local es solo una parte de una reorganización mucho más amplia del sistema financiero chino, que promete ser de neutral a negativo para el conjunto de las condiciones monetarias. Además, recuerde que el crecimiento del dinero ya es, de por sí, extremadamente frágil. El crecimiento de la oferta monetaria ampliada (tal y como ha sido medida por M2) llegó hasta un mínimo histórico del 10,1% en lo que llevamos de año hasta abril (antes de recuperarse ligeramente en mayo); pero, aun así, según nuestras estimaciones, el pasado invierno la economía era casi tan débil como en 2008-2009. Calculamos que el PIB de China se contrajo entre el último trimestre de 2014 y el primer trimestre de 2015 a medida que la demanda interior se desplomó.

A pesar de que los bancos chinos han emitido una gran cantidad de acciones preferentes y deuda subordinada, lo que necesitan es capital social fresco. A medida que las normas de Basilea III que rigen los requisitos del capital bancario entren en vigor y que las tasas de interés de los depósitos se liberalicen totalmente, será más complicado para los bancos reponer el capital únicamente mediante el aumento de los beneficios.

No muchas personas son conscientes de que recapitalizar los bancos podría empeorar la debilidad del dinero en sentido amplio. Si Pekín vende acciones al sector privado interior no bancario, el crecimiento del dinero caerá, ya que los depósitos se agotarán para llevar a término las transacciones.

Este telón de fondo de una economía desfallecida y de una débil respuesta monetaria es aparentemente suficiente para explicar la caída de las acciones chinas en las dos últimas semanas. Pero es importante no perder de vista algunos factores que alimentaron su repunte explosivo en primer lugar.

Fundamentalmente, los recortes en las tasas de interés y el ratio de reservas requerido por los bancos este fin de semana confirman que el repunte ha contado con la bendición del dominante Partido Comunista. Por supuesto, las autoridades no quieren que se repita el colapso del mercado de 2008, y de ahí la reciente represión contra el margen de cambio. Prefieren ver cómo el dinero se despilfarra en acciones que ver inflarse una nueva burbuja inmobiliaria que podría explotar con unas consecuencias sociales potencialmente mucho más graves. Además, al facilitar la emisión de capital social fresco, un mercado en alza promueve una evolución estratégica de China superando el exceso de confianza en el mercado de la deuda. Y no debemos olvidar que esto hace que sea más barato recapitalizar los bancos.

Por último, y no menos importante, los inversores deberían recordar que el mercado no está siendo impulsado por una excesiva inyección de dinero en la economía, como ocurrió después de la crisis económica. El repunte de este año ha venido dado por el aumento de la liquidez, es decir, por un descenso en la demanda de dinero debido a un mayor gusto por la asunción de riesgos. Esto hace que, desde el punto de vista de los inversores, el alza de este mercado burbujeante sea más vulnerable al cambio, pero resistirse a los deseos de Pekín puede salir demasiado caro.