El alza de los tipos de interés de la Reserva Federal no tiene por qué ser una mala noticia para los inversores en bonos. Hoy la Fed decide si sube los tipos de interés o no, una decisión que está acaparando la atención de todo el mundo.

Los tipos de interés van a subir. Estas son malas noticias para los inversores en bonos, ¿verdad? Pues no necesariamente. Este pensamiento tan arraigado puede llevarle a cometer errores con sus participaciones en renta fija.

¿Quién sabe cuándo y si van a subirse realmente los tipos de interés, pese a las declaraciones de la presidenta de la Fed, Janet Yellen, que apuntan a esto más adelante este año? Olviden la decena o más de advertencias erróneas durante la pasada década. También tuvimos 13 intentos de triple corona desde que el caballo Affirmed en 1978 la consiguiera y por fin este año un aspirante, American Pharoah, alcanzó el máximo honor de las carreras de caballos.

Por primera vez desde junio de 2006, la Reserva Federal parece preparada para el futuro próximo. Suenan señales de alarma como esta reciente de la web de Fox Business: «Alerta, jubilados, llega el alza de los tipos de interés». El escrito advierte de que hay que ajustar las estrategias de inversión a medida que los precios de los bonos, que van en dirección contraria a los tipos de interés, bajan.

La premisa simple de estas señales de alarma es que el alza de los tipos de interés de la Reserva Federal va a afectar tanto a las rentabilidades de los bonos que los inversores deberían reducir su asignación a bonos. Antes de cubrirse y prepararse para las inminentes subidas de tipos, tenga en cuenta cierta lógica defectuosa que incentiva las acciones de inversión.

Mito 1. Los tipos de interés van a subir

El mercado de futuros sugiere que la Reserva Federal podría subir el tipo de interés de referencia de los fondos federales – que los bancos comerciales se cargan entre sí por préstamos de la noche a la mañana – a finales de este año o a principios de 2016. La mayoría de la gente interpreta que los tipos de interés van a estar al alza.

Lo que no se entiende bien es que la Reserva Federal no establece o controla directamente los tipos de interés intermedios o a largo plazo que importan para la mayoría de los precios de los bonos. Los tipos de los bonos federales afectan mucho a los tipos a corto plazo, y por ello tiene un gran impacto en el rendimiento de mercados monetarios, cuentas de ahorro de bancos y préstamos con tipo de interés variable. Tiene mucha menos influencia en tipos a largo plazo, los cuales están en función de las operaciones de los inversores en bonos y las expectativas de mercado.

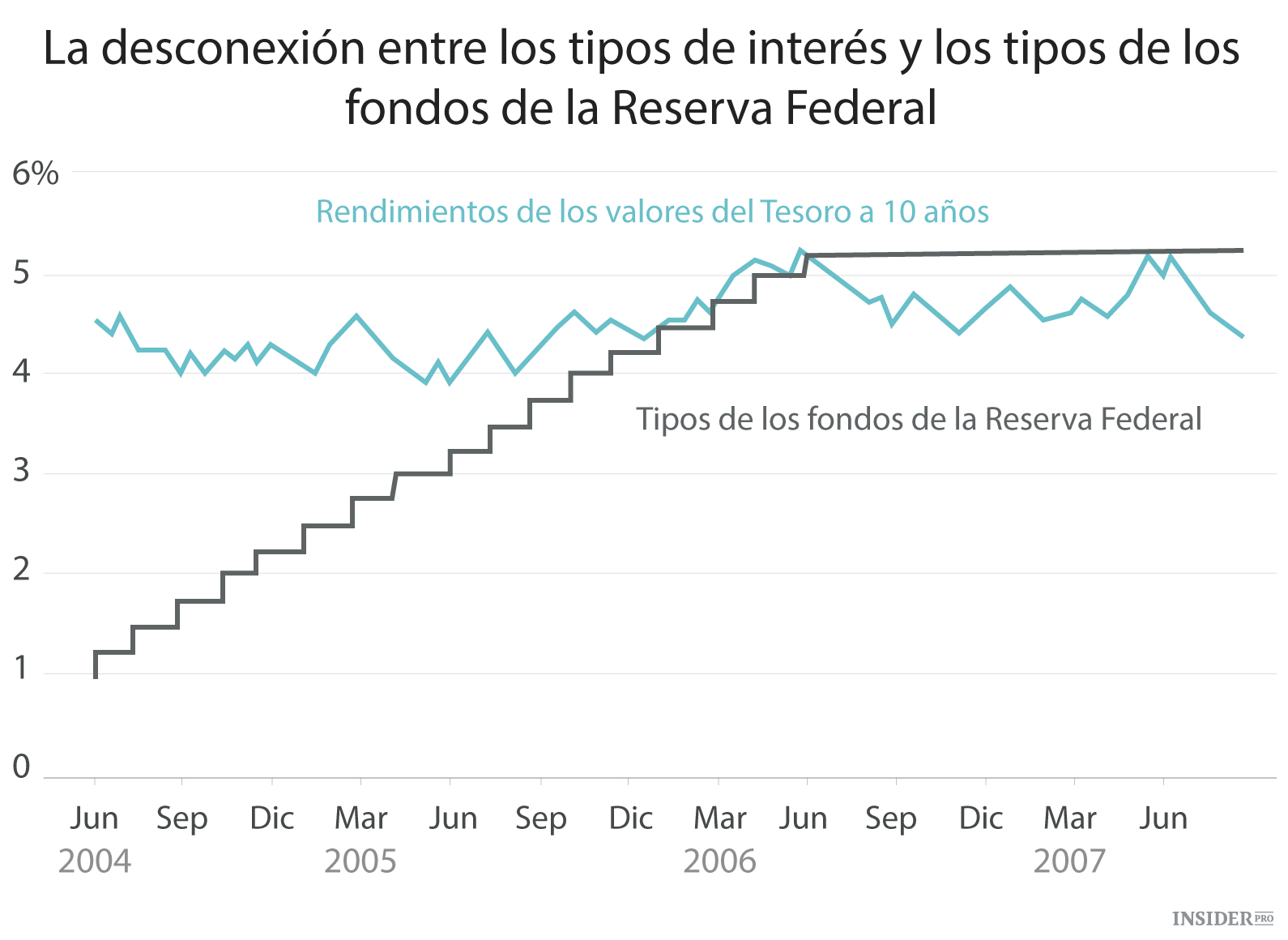

Solo tenemos que retroceder al último periodo de alzas de los tipos de la Reserva Federal, que comenzó en junio de 2004, para encontrar un claro ejemplo de la desconexión que existe entre los tipos de los fondos federales y los tipos de interés a largo plazo. El 29 de junio de 2004, una jornada antes de que la Reserva Federal comenzase a subir los tipos, los bonos del Tesoro estadounidense a 10 años daban una rentabilidad del 4,7%. En los tres meses tras la primera subida de los tipos, el rendimiento del bono a 10 años descendió por debajo del 4,0%.

La Fed aumentó los tipos, pero la rentabilidad de los bonos tomó la dirección opuesta. Un año tras la primera subida de tipos, la rentabilidad de los bonos a 10 años continuaba por debajo del 4% a pesar de que los tipos de los fondos federales subían dos puntos porcentuales en ese mismo periodo. Adquirir un bono del tesoro a 10 años el día antes de que la Fed comenzara a subir los tipos y mantenerlo durante un año daba un rendimiento del 10,1%. Un bono del Tesoro a 20 años mantenido durante ese mismo tiempo obtenía una rentabilidad del 19,2%.

Una razón: Por aquel entonces, los chinos eran ávidos compradores de bonos del Tesoro a largo plazo, lo que hizo que aumentaran sus precios y bajasen sus rentabilidades. Hoy en día, en medio de los problemas en Europa y Asia, los bonos del Tesoro a largo plazo son la inversión segura para los inversores extranjeros. Por concepto usted ya no quiere tener bonos cuando la Fed esté inmersa en la subida de tipos.

Si el mercado anticipa que el alza de los tipos de la Fed puede desencadenar una ralentización económica, una recesión o sencillamente reducir cualquier presión de inflación, espere que los rendimientos de bonos a largo plazo disminuyan, no aumenten.

Mito 2. Mayores tipos de interés afectarán a los rendimientos de los bonos

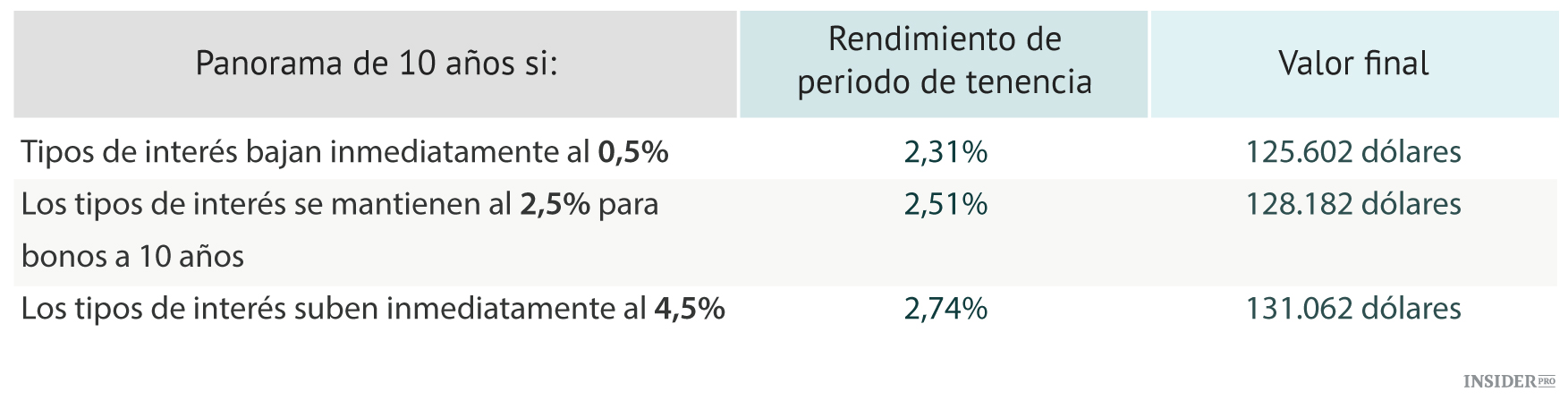

Esta creencia tiene validez a corto plazo, pero no a largo plazo. Si compra hoy un bono del Tesoro a 10 años y está buscando la mayor rentabilidad nominal durante la próxima década, el mejor de los casos sería que los tipos de interés subieran de manera drástica justo después de que usted hubiese comprado el bono.

Esta lógica se burla del pensamiento tradicional a corto plazo porque la mayoría de la gente asocia mayores tipos de interés con precios más bajos de los bonos. Es cierto, el precio de los bonos descenderá en poco tiempo y sería mejor que hubiera estado esperando para comprar el bono después de la subida de tipos, no antes.

Pero si los tipos suben inmediatamente, podrá reinvertir los pagos de cupón a un tipo de reinversión superior durante los siguientes 10 años, lo que lo convertirá en un rendimiento superior de periodo de tenencia durante el plazo de una década del bono que si los tipos se hubieran mantenido constantes o hubieran bajado. Tal y como se demuestra en las cifras más abajo, se ganan 5.460 dólares adicionales a partir de 100.000 dólares durante un periodo de 10 años cuando los tipos suben inmediatamente dos puntos porcentuales que si bajara de inmediato dos puntos.

Mito 3. Debe vender bonos antes del alza de los tipos de la Fed

Tal y como mostramos más arriba, el rendimiento de los bonos no está directamente relacionado con los tipos de los fondos federales. Además, cualquiera que venda bonos tiene que encontrar una inversión de sustitución para los fondos de venta. El efectivo apenas paga y los precios de las participaciones históricamente han dado resultados mediocres en ciclos de ajustes de tipos. Asimismo, predecir resultados es un recado de tontos. Los cálculos del movimiento de los tipos de interés han dejado con la boca abierta a los inversores durante décadas y es probable que continúen haciéndolo.

Si piensa que sabe hacia dónde van los tipos de interés, abra un fondo de cobertura y obtenga beneficios desorbitados en vez de sencillamente ganar algo de dinero en su propia cartera. Los bonos en una cartera diversificada ofrecen protección en ventas de mercado de valores.

Mientras que el S&P 500 perdió un 36,6% en 2008, una inversión en bonos del Tesoro a 10 años ganó un 20,1%. Si le preocupan las grandes pérdidas en la cartera más que las fluctuaciones a corto plazo, es mejor idea mantener una asignación a bonos antes que renunciar a esta protección.

¿Qué significan para usted los mitos de las subidas de tipos de interés?

Los humanos están intrínsecamente predispuestos a hacer algo, algo que no se pierde en Wall Street. La gente prefiere la acción a la inacción, aunque la inacción sea lo mejor. Como Wall Street se beneficia de la actividad de los inversores, seguirá habiendo advertencias de subidas de tipos de interés y de lo que usted puede hacer para protegerse a sí mismo ya que los bancos y las agencias de corredores tienen un interés establecido en forzar la actividad comercial.

No deje que la opinión pública maneje sus inversiones en bonos. Recuerde la diferencia entre especulación e inversión.

En palabras del escritor Fred Schwed Jr., un corredor de bolsa que salió del mercado en 1929:

«Especular es un esfuerzo, probablemente sin éxito, para convertir un poco de dinero en un montón. Invertir es un esfuerzo que debería ser un éxito, para prevenir que un montón de dinero se convierta en solo un poco».