Tres gráficos sobre por qué los inversores están exagerando con la venta acciones estadounidenses.

SocGen afirma que la liquidación de la bolsa de EE. UU. es exagerada y estos 3 gráficos nos dicen por quéAgosto fue penoso para la bolsa de EE. UU. y septiembre arrancó con un terrible comienzo – el índice S&P 500 cayó un 3,4% la pasada semana.

Las pérdidas han venido motivadas por las preocupaciones internacionales, que superan a los signos positivos del país. Pero Patrick Legland, jefe de investigación de Société Générale afirma que la liquidación en los mercados de valores de los países desarrollados ha ido demasiado lejos y ofrece tres razones para aguantar mientras los «osos entran en cólera».

Hay que echar la culpa a China de que los temores internacionales estén picoteando constantemente el sentimiento de los inversores. El lunes, cuando los inversores americanos disfrutaban de un día de fiesta laboral, la segunda economía más grande del mundo redujo su tasa de crecimiento de 2014 de 7,4% a 7,3%. Estas noticias afectaron al Shanghai Composite , el cual tuvo un cierre a la baja de 2,5% a pesar de los tranquilizadores comentarios del gobernador del Banco Central de China sobre el hecho de que el desvanecimiento de la propia bolsa del país no duraría mucho.

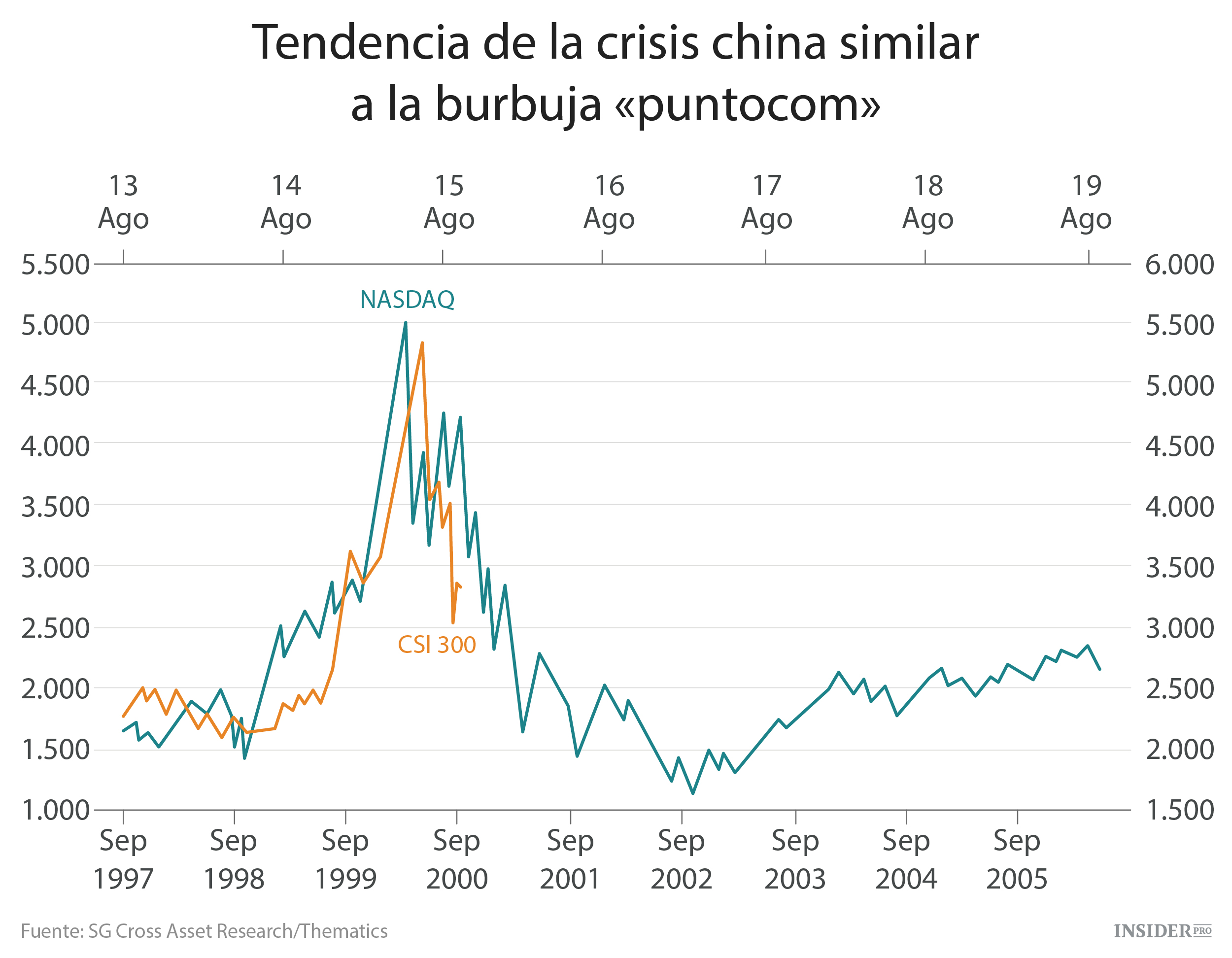

Legland afirma que los valores chinos son en realidad una burbuja, igual que la que llevó al colapso en 2007. La diferencia esta vez es que la economía se está ralentizando — Los economistas de SocGen pronostican un crecimiento del 6,9% en 2015 y del 6% en 2016. Legland apunta a un gráfico (abajo) que compara la actual crisis de la bolsa en China con la burbuja «puntocom» de 2000. Eso sugiere que la caída del mercado podría durar bastante y por tanto, es probablemente demasiado pronto para invertir en China. Sin embargo, Legland espera que el desbordamiento se limite a los mercados emergentes y a las materias primas.

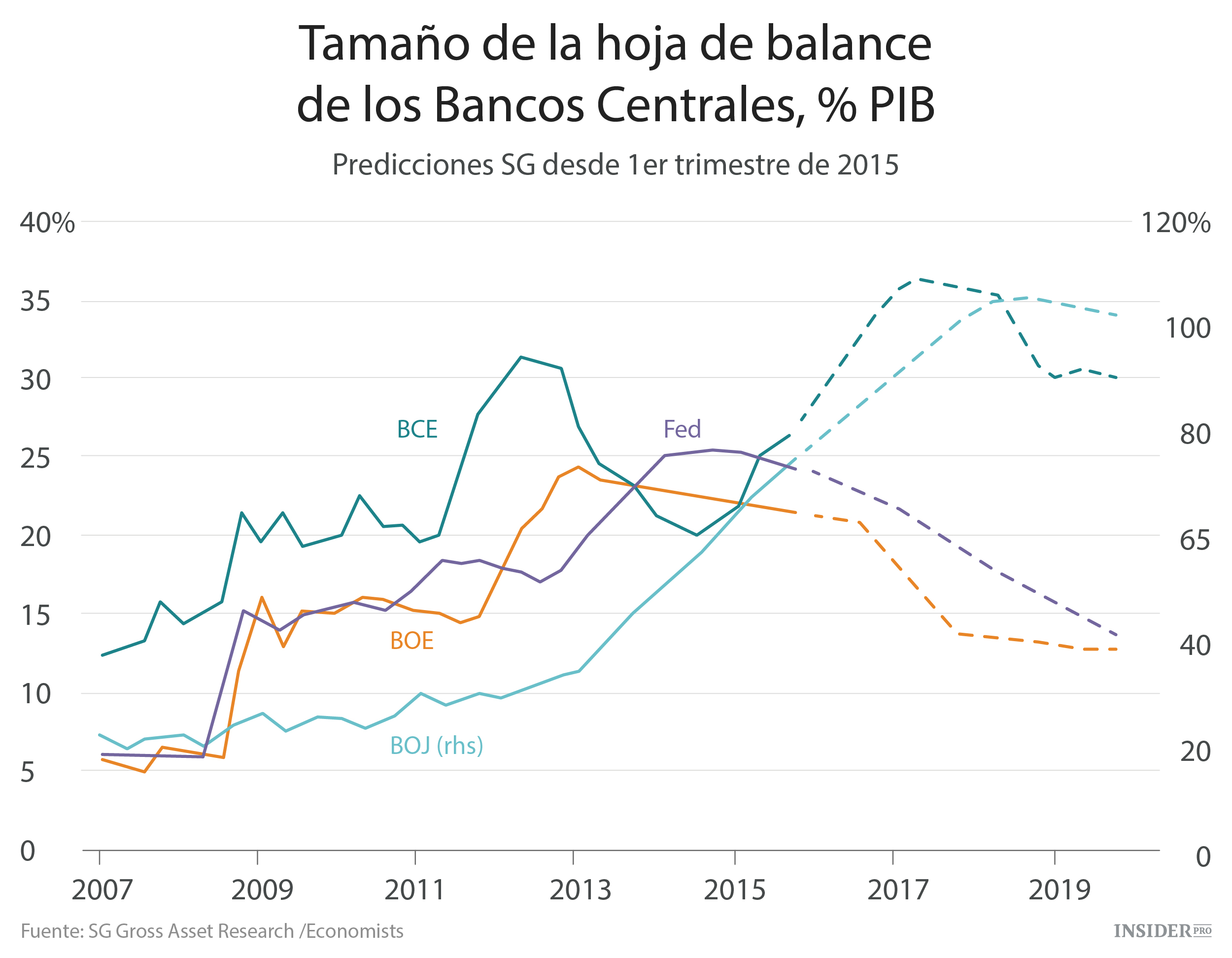

Los inversores también olvidan en su enfado que las economías desarrolladas cuentan con bancos centrales bien armados. Algunos están inquietos porque el pobre crecimiento de China podría afectar a otros países, pero EE. UU. muestra un cuadro económico bastante tranquilizador con un crecimiento del PIB del 3,7% y una tasa de desempleo del 5,1%. SocGen está entre aquellos que todavía esperan un aumento en la tasa de EE. UU. en septiembre, pero si la situación se deteriora, la Reserva Federal podría también retrasarse.

Al otro lado del Atlántico, el índice europeo Stoxx Europe 600 publicó en agosto su peor caída mensual desde la crisis de la deuda de 2011 – pero continúa en el 3,5% hasta la fecha. Las cifras económicas de la eurozona son también alentadoras con un desempleo reducido durante tres años y otros datos que muestran un cuadro de fabricación fuerte. Y al igual que la Fed, el Banco Central Europeo tiene un arsenal – podría extender su programa actual de expansión cuantitativa, eso seguro.

Finalmente, Legland señala que con la mejora de las economías desarrolladas, los bonos ya no son realmente tan seguros. Durante la crisis de las subprime de 2008/2009 y la crisis de la deuda de la eurozona de 2010/2011, los inversores se refugiaron en los bonos, con caídas en los intereses. No se ha visto una reacción normal de los bonos, como tal, en la agitación generada en China aunque los mercados de valores han caído en entre el 5% y el 15%.

Legland afirma:

«Esto resalta el hecho de que la política de extensión cuantitativa hace que los valores refugio tales como los bonos, sean poco atractivos, sobre todo en la eurozona».