¿Por qué el minorista de ventas en línea se ha convertido en un refugio seguro para los inversores?

El año pasado, no haber contado con Apple (NASDAQ: AAPL) fue el error más doloroso que un gestor de fondos de capital podía haber cometido. Este año, la distinción es para Amazon.com (NASDAQ: AMZN).

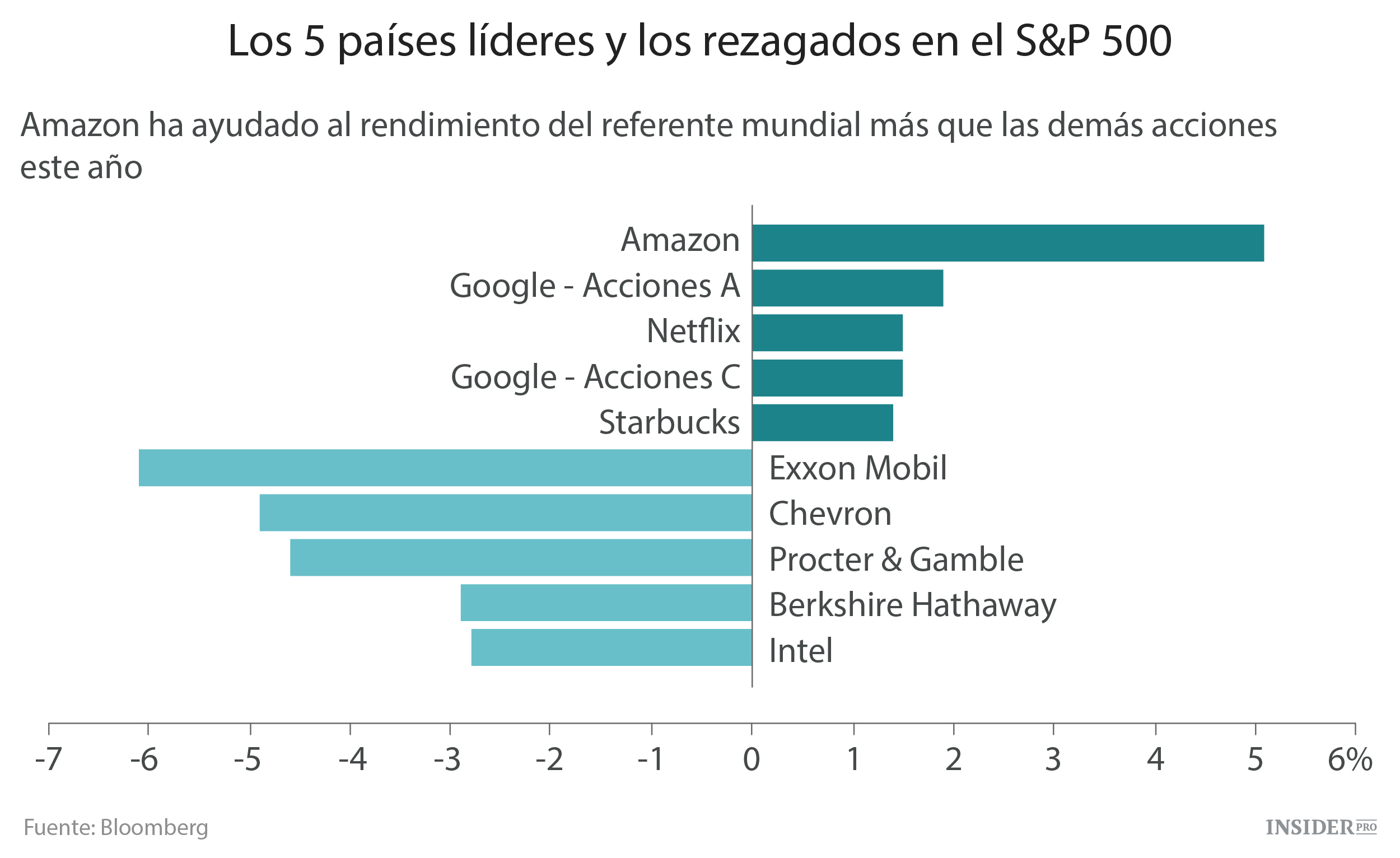

Con más del 67% en 2015, el minorista en línea es el que más ha contribuido a mitigar las pérdidas en el Índice Standard & Poor 500 de este año. El ascenso de Amazon se ha visto favorecido no solo por la desgracia de Apple, sino por la percepción de su relajado estatus en un momento en que los inversores no quieren saber nada de mercados emergentes. La empresa, que obtiene el 57% de sus ingresos de Norteamérica, está menos expuesta al crecimiento global que sus colegas.

Hugh Grieves, gestor de fondos del Miton Group afincado en Londres, que se ocupa de los U.S. Opportunities Fund, ha dicho:

«Los inversores nerviosos están tratando de trasvasar fondos de Apple, y por falta de nuevas ideas, se están amontonando en Amazon. También hay un elemento de los gestores de fondos con una sensación de punto de referencia de S&P 500 como si tuvieran que poseer esas acciones para no correr el riesgo de sufrir un bajo rendimiento crónico».

{kind=link}

En cinco de los seis últimos años, mientras que el S&P 500 pasaba a ser más del doble, Apple se encontraba en el nº 1 del índice. Ahora han perdido la mayoría de los beneficios de 2015, y los productores de energía Exxon Mobil Corp. y Chevron Corp. se han desplomado, contribuyendo al 18% de las pérdidas del S&P 500. Esto ha convertido la medida del punto de referencia en uno de los peores ejecutores de los 24 mercados de valores creados este año.

Entre los fondos que siguen la pista de su rendimiento comparado con el S&P 500 y logran al menos 500 millones de dólares en activos, un exceso de Amazon – lo que significa que tienen más de las acciones que su composición del 1,1% del índice – han perdido una media del 2,2% este año. Esto se compara con una debilitación del 4,5% para fondos con una inversión menor, según los últimos archivos reguladores recopilados por Bloomberg.

Los beneficios de las acciones las han encarecido comparadas con sus colegas de internet Megacap. Aun así, más del 80% de los analistas encuestados por Bloomberg tenían una calificación de compra. Después de haber presentado unos sorprendentes beneficios del trimestre en julio, Amazon aumentó de repente un 24% en ese mes mientras que el S&P 500 subió un 2%.

Por el contrario, Apple se ha dado un batacazo en medio de la exacerbada preocupación por la demanda de iPhones en China, bajando un 15% después de la subida del 20% en julio. Se cree que los beneficios de la empresa aumenten un 42% este año y un 7% en 2016. Los analistas ven que las ganancias de Amazon se triplicarán este año. Está previsto que en 2016 las ventas suban un 19%, casi cuatro veces el ritmo de Apple.

El jefe ejecutivo de Apple, Tim Cook, introdujo los nuevos modelos del iPhone el miércoles en San Francisco. A pesar de sus otros productos y servicios, la empresa nunca ha dependido más del smartphone para sus ingresos. También se rumorea que tal vez se lanzará un iPad y Apple TV más actualizados.

Jacques Porta, gestor de fondos de Ofi Gestion Privée en París, ha dicho:

«En francés decimos ‘Les arbres ne montent pas au ciel’» (los árboles no llegan al cielo). Después de un rendimiento magnífico, resulta difícil que Apple mantenga esa tendencia. Amazon está menos relacionada con las preocupaciones del crecimiento global, pero necesita demostrar a los inversores que puede seguir generando beneficios».