Los inversores han decidido que el euro es un refugio seguro en el momento más inoportuno para Draghi.

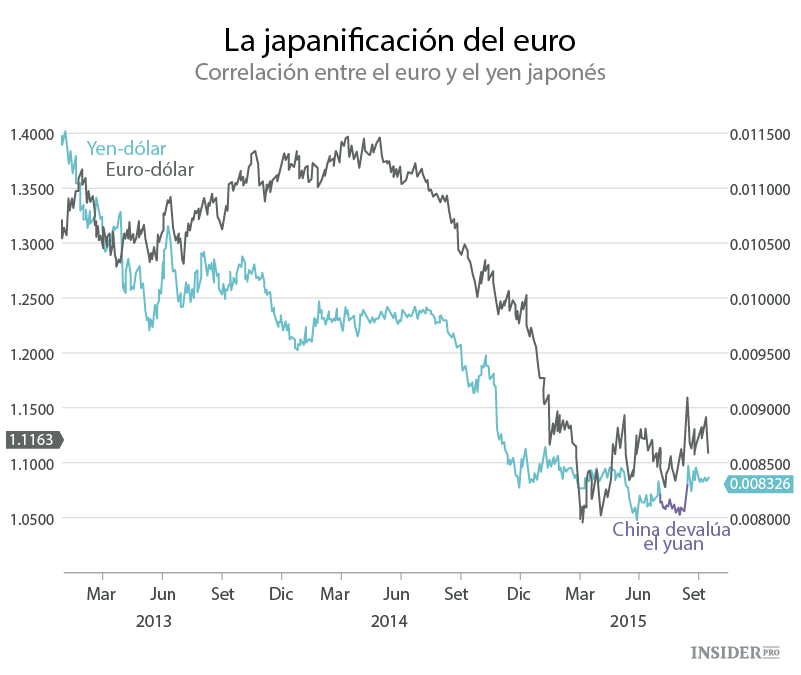

Este es el mensaje del mercado de divisas extranjeras en el que, al igual que el yen, el euro tiende ahora a fortalecerse cuando los inversores necesitan un refugio. Las fluctuaciones de ambas divisas frente al dólar son muy parecidas desde la crisis financiera de 2007.

Es un reflejo de que, incluso con los desafíos a los que se enfrentan estas dos economías, desde el crecimiento estancado hasta una población envejecida, su fuerte posición en el mercado les supone no recurrir a capital extranjero para financiar su déficit. Esto ha permitido al euro desafiar a muchos mejores y más brillantes en el mercado que le exigían un debilitamiento para igualarse al dólar.

«El euro ha tenido un comportamiento similar al del yen, y sobre todo últimamente», afirmó Ulrich Leuchtmann, jefe de estrategias del mercado de divisas extranjeras de Commerzbank AG, en Frankfurt, que llegó a ocupar el primer puesto de los ranking de estudios de divisas de Euromoney Institutional Investor Plc en 2015.

«El desafío político del BCE es que la apreciación de la moneda pueda venir cuando menos quieran - cuando esté totalmente fuera de los márgenes de la economía».

Esta tendencia se manifestó el miércoles debido a la reacción de las divisas a una importante estimación de la fabricación en China, cuyo desplome al 6 en medio año de caída, desató una liquidación en los mercados asiáticos. El euro publicó su mayor alza entre sus más importantes equivalentes frente al dólar, mientras que el yen subió ligeramente al máximo esta semana.

Kit Juckes, estratega de Société Générale SA en Londres, dijo:

«El euro se está comportando de forma muy similar al yen en un momento en el que el dinero tiende a volver a casa cuando el mundo es un lugar temible». El BCE no querrá que el euro se fortalezca mucho más a partir de ahora, y existe el peligro de que sea así si vemos de nuevo una aversión al riesgo».

Un tipo de cambio más fuerte posiblemente frene las exportaciones y lleve a la inflación al límite, lo cual afecta a la demanda. Las autoridades del BCE lideradas por el Presidente Mario Draghi han anunciado que los precios al consumidor subirán escasamente este año y que podrían incluso bajar.

Japón y la zona euro también comparten excedentes en sus cuentas corrientes, la medida más amplia de sus operaciones en el mercado, que hacen que sus divisas estén menos expuestas a salidas de capital - y que sean más populares entre los inversores que huyen del riesgo. Además, ambas tienen tipos de interés cercanos a cero así como una mayor inclinación de sus bancos centrales a ofrecer un mayor estímulo.

Carry trades

Estas similitudes han permitido al euro adoptar uno de los papeles tradicionales del yen: financiar los carry trades, en los cuales los inversores obtienen préstamos baratos de una divisa para comprar un activo en otro sitio que produce mayor beneficio. Deshacer operaciones en medio de la agitación de los mercados emergentes implica volver a comprar la moneda única europea, que ha proporcionado seguridad.

Lo que Juckes, de SocGen, llama la «japanificación» de Europa se ha visto primero en el mercado de bonos del gobierno, donde los beneficios comenzaron a caer a niveles récord - alcanzando los descensos vistos en Japón - retrocediendo hasta 2012. Partiendo de 2 puntos porcentuales más que sus equivalentes de Asia al comienzo de esta década, la diferencia es ahora menor de medio punto porcentual según los datos de Merrill Lynch del Bank of America.

La moneda única europea ha detenido la caída que le produjo una pérdida de la quinta parte de su valor desde mediados de 2014 hasta marzo. Alcanzó una subida durante siete meses hasta 1,1714 dólares el 24 de agosto cuando aumentó la preocupación por las calamidades de la economía china, que llevaron a un descenso de los mercados mundiales del 3,8 %. El euro ha retrocedido desde entonces hasta 1,1172 dólares desde las 11:05 de la mañana el jueves en Tokio.

Al mismo ritmo

Con el yen recuperándose en junio de una caída que ha durado 13 años, la correlación entre ambas divisas durante 120 días frente al dólar, ha supuesto una subida a 0,6 este mes, la máxima desde comienzos de 2007. Un 1 significaría que va uno detrás del otro.

A pesar del reciente fortalecimiento del euro, SocGen es uno de los cada vez menos bancos que todavía ven a esta moneda compartida descender hasta la paridad con el dólar, y predice este nivel para finales del primer trimestre de 2016. Commerzbank pronostica una caída hasta 1,05 dólares en ese periodo, cerca del nivel de la media estimada en los datos recopilados por Bloomberg.

¿Será por mucho tiempo?

Andreas Koenig, de Pioneer Investments, reconoce las similitudes entre el euro y el yen y se cuestiona si estas continuarán. El euro no es un refugio pero actúa como tal debido a su papel en el carry trade, según Koenig. Menciona que la diferencia es importante ya que esto significa que la relación entre el euro y los activos más arriesgados disminuirá cuando estas posiciones cortas se deshagan.

«Nosotros vemos el euro como una moneda de financiación más que como una moneda refugio, a la que recurren los inversores por seguridad», dijo Koenig. «Simplemente es más barata una posición corta sobre el euro. La gente se ha relajado en esas posiciones durante el reciente periodo de reducción del riesgo. Cuanto más ocurra esto, más débil será esta correlación».