Morgan Stanley eleva la evaluación de las grandes empresas mineras.

Morgan Stanley piensa que es hora de comprar acciones de las grandes empresas mineras como BHP (ASX: BHP) y Rio Tinto (Bolsa de Madrid: Bodegas Riojanas [RIO]).

Hasta ahora, 2015 ha sido un año para olvidar para los gigantes de la minería, ya que los precios han caído y han aumentado las preocupaciones sobre lo que exactamente está sucediendo en China.

BHP y Rio han perdido un 9% y un 10% respectivamente a consecuencia de ello. Pero Morgan Stanley cree es buena hora de comprar.

Su opinión se basa en una mejor demanda cíclica, valoraciones históricamente atractivas, el rendimiento más bajo de la empresa en 40 años y una disciplina de suministro continuo.

Los analistas de Morgan Stanley actualizaron su opinión de las dos grandes empresas mineras de Australia de sobreponderado a equiponderado durante la noche, creyendo que es posible que se produzca un «táctico re-rating» de los recursos del sector con un futuro aumento de los precios.

Las perspectivas de demanda a corto plazo son claves.

«China y los mercados emergentes en particular siguen siendo clave para la demanda de materias primas», escribió el equipo en una nota a los clientes. «En los próximos meses esperamos que mejore la percepción sobre esta demanda. En particular la aceleración de las políticas de estímulo financiero y administrativo en China en las últimas semanas debería empezar a sentirse tanto en los niveles de actividad reales como en las expectativas del mercado de valores».

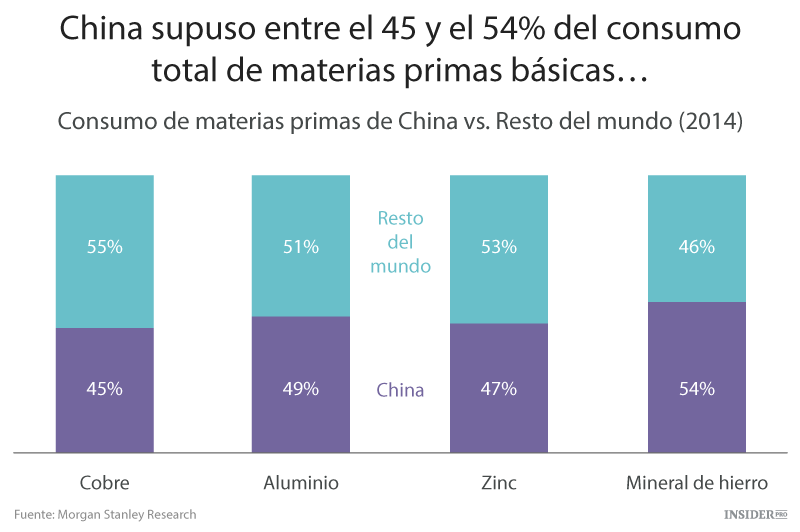

La importancia de una mejora en la demanda China se demuestra en el siguiente gráfico. En 2014, China consumió alrededor de la mitad de toda la producción de materias primas de cobre, aluminio, zinc y mineral de hierro.

De acuerdo con el guión de Morgan Stanley, el crecimiento de la demanda, cuyo centro será China, dará lugar en 2016 a un aumento del 14% en el precio de las materias primas, con un nuevo aumento de la tasa de crecimiento del 19% en 2017.

«Con esos pronósticos, estimamos un aumento del 19% de nuestras acciones sobreponderadas», afirmaron. «Esto sería un cambio importante de la experiencia de los últimos 18 meses. Debería desencadenar un re-rating táctico del sector».

Junto con una perspectiva de mejora de la demanda liderada por un reciente aumento del gasto fiscal en China, el Banco también cree que las valoraciones son atractivas desde una perspectiva histórica.

«La valoración es atractiva en un contexto histórico tanto para el sector como para la empresa. Eso significa que desde nuestro punto de vista un cambio en la percepción de los precios de las materias primas puede tener un impacto significativo en las acciones», escribió Morgan.

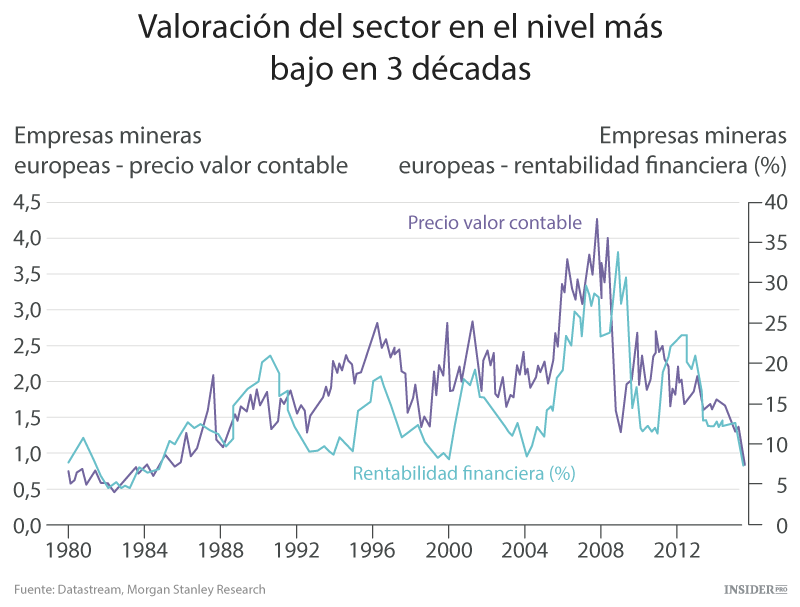

El Banco destaca que el sector cotiza en mínimos históricos desde la recesión mundial de 1982 en términos absolutos y relativos utilizando el precio de valor contable contra la rentabilidad financiera, algo que se muestra en el siguiente gráfico.

«Los indicadores absolutos del sector precio de valor contable de 0,85 y rentabilidad financiera de 7,9% se encuentran en el nivel más bajo desde la recesión de 1982».

Morgan Stanley sugiere que con una rentabilidad sobre el capital y las acciones que se encuentran actualmente en un mínimo en cuatro décadas probablemente mantendrá la oferta.

«Junto con la disminución de la rentabilidad de los proyectos, esto lleva a la reducción a gran escala en los nuevos proyectos, incluso entre las empresas que mantienen los precios más bajos. Por otra parte, creemos que algunas de las reducciones de las empresas pueden ser inestables. Si algunos de los precios cambia, esto puede originar una caída adicional en el rendimiento».

Después de las fuertes ganancias durante la noche en Londres, las acciones de BHP y Rio siguieron subiendo el jueves por la mañana temprano, consiguiendo un 3% cada uno.