Los analistas más exactos de acciones, bonos y metales preciosos tienen una advertencia para los inversores ante la llegada del 2016: no confiar en la sabiduría de las multitudes.

Después de un año en el que las estimaciones de consenso para la renta variable estadounidense, los bonos del Tesoro y el oro fueron totalmente erróneas, los pocos estrategas que lo hicieron bien en 2015 se alejan una vez más de la multitud. Si sus predicciones para el próximo año son el objetivo, los inversores pueden esperar 12 meses de resistencia de los mercados de bonos del gobierno de EE. UU, rendimientos decepcionantes del Standard & Poor's 500 y un nuevo mínimo de seis años para el oro.

La mayoría de los pronosticadores empezaron el año buscando una economía global más fuerte para impulsar las acciones y bajar los precios de los bonos. En cambio, los inconformistas de Wall Street pasaron a un primer plano en medio de la agitación del mercado en China y un aumento retrasado de los tipos de interés por parte de la Reserva Federal de EE. UU. Mientras que esto impulsó la demanda de bonos del Tesoro, también hizo que los precios de las materias primas bajaran a mínimos de 16 años y abrió el camino a la primera caída anual de las acciones desde 2011.

Yusuke Ito, inversor senior de Mizuho Asset Management en Tokio que supervisa unos 41 mil millones de dólares, dijo:

«En repetidas ocasiones no se han producido las expectativas del mercado. Las acciones ya han comenzado a bajar, y esta presión a la baja continuará en 2016. Para los bonos, no creo que la Fed pueda subir los tipos muchas veces. Eso provocará también una presión a la baja sobre los rendimientos».

Caída de las acciones

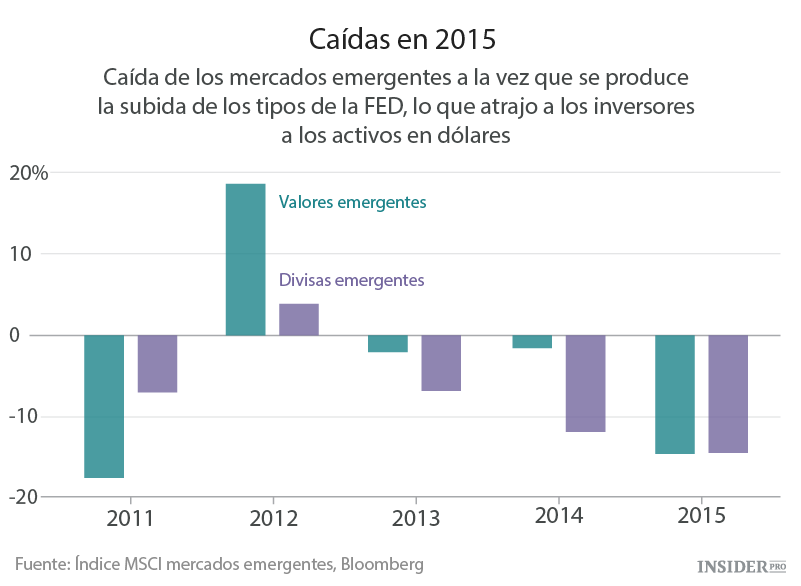

Los pronosticadores profesionales de las acciones estadounidenses comenzaron el año con posiciones alcistas, con la media prevista del S&P 500 y controlada por Bloomberg pidiendo una subida del 8,1 por ciento. Sin embargo, la situación va camino de un descenso del 1,8 por ciento, lastrada por la reducción de las ganancias y la preocupación de que el fin de la política de tipos de interés cero de la Fed ponga un tope a las valoraciones. Esos mismos vientos han contribuido a fijar las pérdidas de la mayoría de los mercados mundiales de renta variable, lo que ha situado al índice mundial MSCI de todos los países en un 5,5 por ciento. Los mercados emergentes fueron los más afectados por las pérdidas, con una bajada del indicador de referencia de un 17 por ciento.

David Kostin de Goldman Sachs ha tomado algunas de las decisiones más acertadas en el mercado de EE. UU. este año, con un objetivo del primer semestre para el S&P 500 que llegó a un uno por ciento de su máximo en mayo y una previsión revisada de final de año de alrededor un 1 por ciento por debajo del cierre del lunes de 2.021,15. El estratega con sede en Nueva York dice que las ganancias de los próximos años tendrán un tope de 2.100, lo que lo señala como el pronosticador más pesimista por segundo año consecutivo. La proyección media es de 2.216.

Al igual que este año, las decisiones de Kostin para el 2016 dependen en gran medida de su opinión de que las valoraciones han alcanzado un máximo. El S&P 500 cotiza a alrededor de 17 veces las ganancias proyectadas en los próximos 12 meses, en comparación con el múltiplo promedio de 14 en la última década, según datos compilados por Bloomberg.

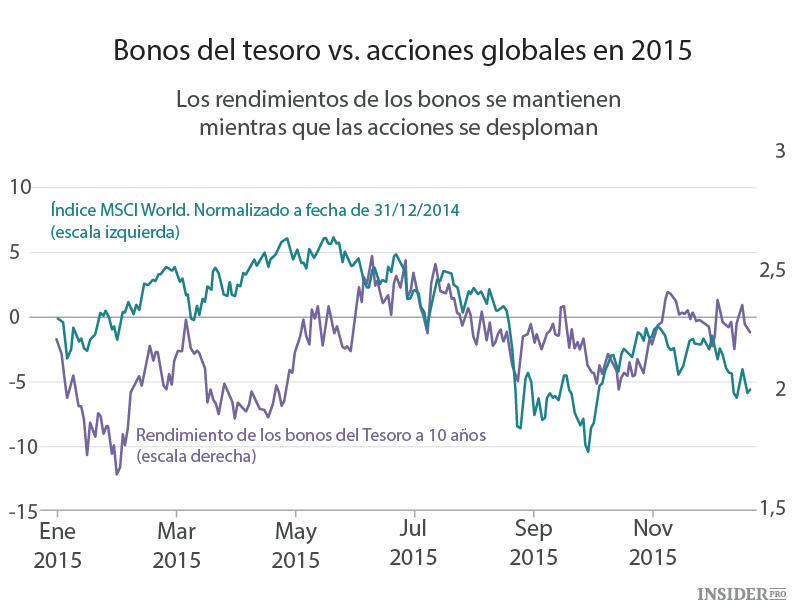

Resistencia de los bonos del Tesoro

En el mercado de bonos, la mayoría de los pronosticadores en esta misma época el año pasado anticipaban un ritmo más rápido de ajuste de la Fed para aumentar los rendimientos de los bonos del Tesoro, y la estimación media de los tipos a 10 años alcanzaba el 3,08 por ciento. Los rendimientos se han mantenido bajos, al 2,19 por ciento el martes, y la tímida inflación y los signos de tensión económica de EE. UU. en los mercados emergentes han mantenido a la Fed en espera hasta diciembre.

Janney Montgomery de Scott LLC’s Guy LeBas, el pronosticador más preciso del mercado de bonos del Tesoro de este año, dice que los tipos a 10 años terminarán el próximo año casi exactamente donde están ahora, al 2,22 por ciento. Su perspectivas de baja inflación y bajo crecimiento económico lo ponen en desacuerdo con la estimación media de una encuesta de Bloomberg, que prevé una subida de los rendimientos a 10 años hasta el 2,75 por ciento.

«Bastante peligroso»

En cuanto al resto del mercado de bonos global, Hideo Shimomura de Mitsubishi UFJ Kokusai Asset Management dice que los inversores deben posicionarse en un rango de cotización limitado en la deuda soberana de Japón y Alemania, a la vez que la compra de bonos por parte del Banco Central Europeo y del Banco de Japón mantiene los rendimientos a casi mínimos históricos.

Shimomura, cuyas llamadas alcistas en las notas del gobierno en 2015 resultaron ser proféticas, también es optimista en cuanto a la situación de los bonos en Australia, ya que la baja inflación deja espacio de maniobra al banco central para recortar los tipos de interés. Este evita el mercado de deuda corporativa de alto rendimiento, que va camino de su primera caída anual desde 2008 ante el colapso de los ingresos de los productores de materias primas y una inundación de reembolsos de los inversores de los fondos de bonos basura.

Caída de las materias primas

La caída de este año en las materias primas sorprendió a todos, excepto al más pesimista de los pronosticadores, ya que la tímida inflación mundial atenuó el atractivo de los metales preciosos, la debilidad de la demanda china afectó a los precios de las materias primas y un exceso de oferta mundial de crudo provocó su desmoronamiento. El índice de materias primas Bloomberg se hundió un 26 por ciento, y va camino de su peor año desde la crisis financiera mundial de 2008.

Los precios del oro al contado, por debajo del 9,1 por ciento este año, probablemente se reducirán un 12 por ciento más hasta los 950 dólares la onza a finales de 2016, ya que el aumento de los tipos de interés de EE. UU. reducirá el atractivo del metal como inversión alternativa, según Barnabas Gan de Oversea-Chinese Banking Corp., el pronosticador de metales preciosos más preciso seguido por Bloomberg en los últimos tres trimestres. Esto contrasta con la estimación media de 1.100 dólares.

Dominio del dólar

En el mercado de divisas de 5,3 billones de dólares al día, muchas operaciones de consenso han sufrido este año porque los analistas pronosticaron correctamente la subida del dólar. La moneda estadounidense, tal y como indica el índice de dólar spot de Bloomberg, ha ganado un 9 por ciento, mientras los operadores se posicionaban por una divergencia política entre la Reserva Federal y sus homólogos de los bancos centrales de Europa y Japón. Enrique Díaz-Alvarez de Ebury Partners Ltd., uno de los pocos analistas que predijo que el repunte del dólar lo llevaría más allá del 1,10 por euro, ahora dice que la moneda alcanzará los 95 céntimos en 2017. Cotizaba a 1,0918 dólares el martes.

Una de las mayores sorpresas de divisas de este año vino de China, donde el yuan se debilitó un 4,2 por ciento frente al dólar después de que las autoridades chinas devaluaran la moneda en agosto y pasaran a un tipo de cambio más orientado al mercado como parte de una oferta exitosa para su inclusión en la cesta del FMI de monedas de reserva.

Michael Cada, el pronosticador de yuanes más bajista seguido por Bloomberg a finales de 2014, ve otra caída del 16 por ciento el próximo año a alrededor de 7,7 por dólar, mientras que la mayor economía emergente se ralentiza y las autoridades guían el yuan utilizando una cesta de monedas en lugar de solo el dólar. Su pronóstico se compara con la estimación media de 6,6.