Durante la crisis, la correlación aumenta en las caídas al mismo tiempo que los inversores pulsan el «botón del pánico».

Si nos parece como si el mercado de valores y de futuros del petróleo se movieran al mismo ritmo durante estos días es debido, en gran medida, porque así lo están haciendo.

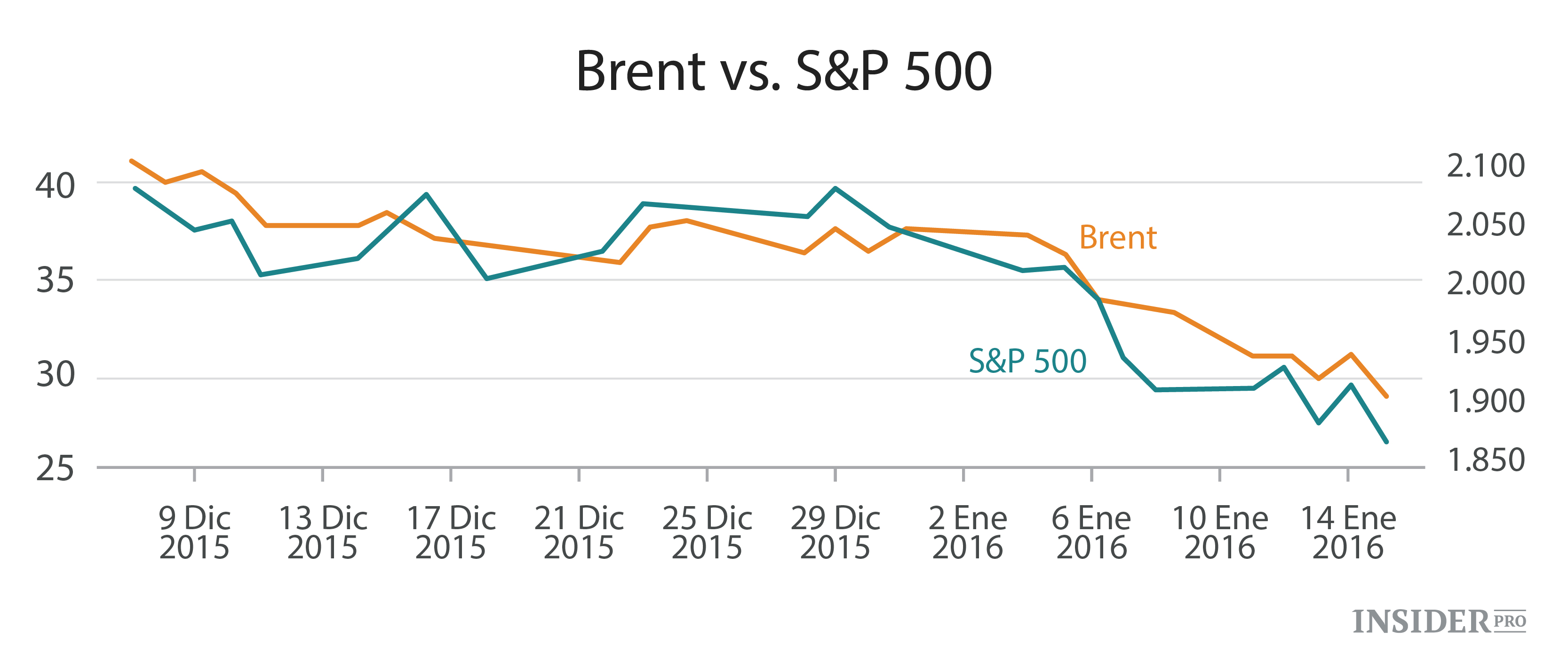

Al mismo tiempo que los futuros del petróleo se desplomaron durante las dos primeras semanas de 2016 hasta alcanzar mínimos de 12 años, las acciones estadounidenses tuvieron el peor comienzo de año de la historia.

Lo que sucedió con los precios el martes no fue una excepción. Los futuros del petróleo subieron durante la noche, provocando la subida de las acciones globales y los futuros basados en índices bursátiles. Justo cuando esas ganancias del petróleo empezaron a disiparse, las acciones también empezaron a caer. Cuando el petróleo volvió a caer, las acciones estadounidenses pronto siguieron su ejemplo, abandonando las ganancias y empezando a negociarse en territorio negativo.

Para ser un poco más precisos, Leo Chen, analista cuantitativo en Cumberland Advisors, señaló que la correlación se estrechó aún más después de que el petróleo cayera por debajo de los 40 $ el barril en diciembre. Desde entonces, la correlación entre los futuros del Brent y el S&P 500 es «increíblemente alta», se encuentra en el 91,39% (vea gráfico de más abajo), según dijo Chen en una nota.

{kind=link}

Eso es casi el 100%, y está a la par con la correlación entre el producto interior bruto y el S&P 500, escribió Chen.

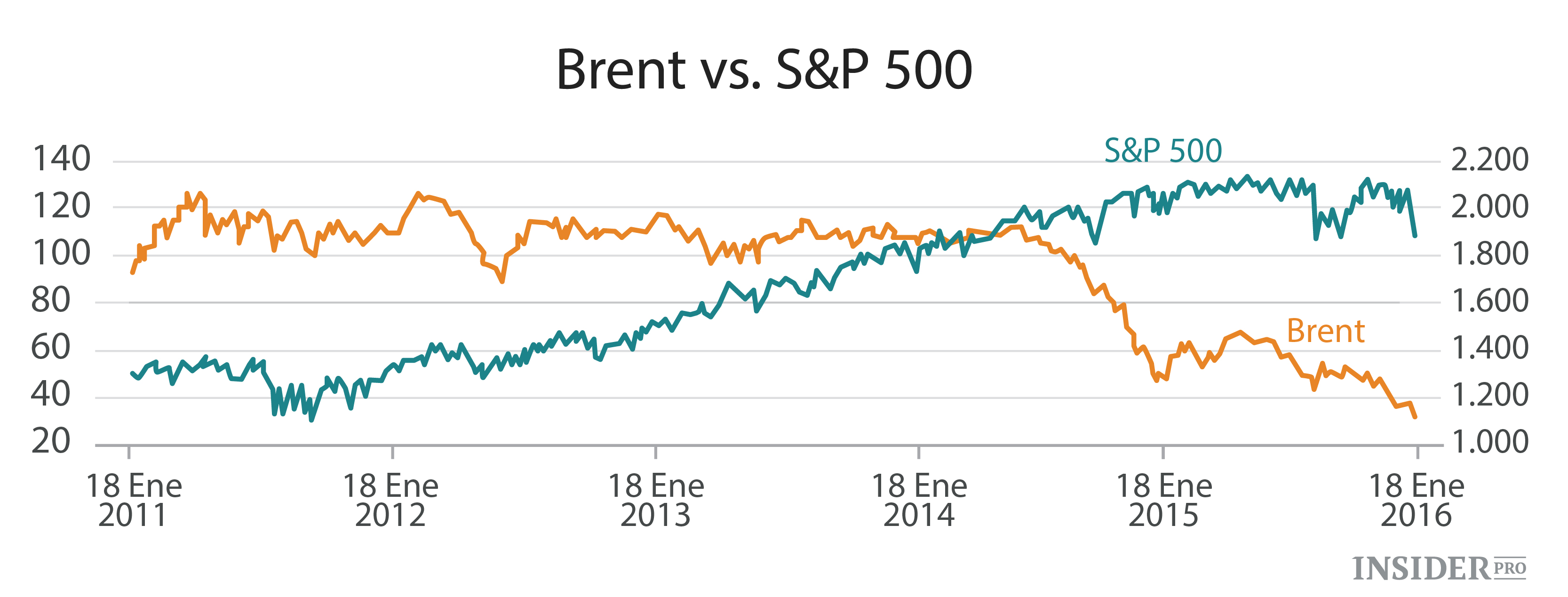

Esta correlación tan estrecha no es normal. De hecho, durante un período de cinco años, la correlación fue negativa del 71,8% - lo que significaba que las acciones y el petróleo solían moverse en direcciones opuestas (véase el gráfico), según dijo Chen. Y en los últimos 20 años, la correlación entre los dos activos, aunque era positiva, era de solo el 25%, dijo, citando datos de Barclays.

{kind=link}

Esa baja correlación que duró tanto tiempo podría explicar por qué los inversores se muestran tan confundidos con el hecho de que las acciones no consigan subir mientras que la caída del petróleo se acelera. Después de todo, los toros bursátiles señalan que, con la excepción del sector de la energía, los costes más bajos en el combustible deberían ser algo positivo para la economía estadounidense.

¿Entonces a qué viene esta repentina correlación? Chen escribe que mientras que «la teoría del paseo aleatorio» defiende que el precio de mercado es impredecible, las pruebas empíricas sugieren que los precios de los activos tienden a estar correlacionados durante los períodos de movimiento a la baja. Según dijo, se suele observar un «movimiento a la baja» que representa un «impulso negativo». Chen escribió:

«El hecho de que el petróleo siga rompiendo las barreras psicológicas de los 100 $, 90 $, 80 $, 70 $... hasta romper la de los 30 $, ha acabado con la confianza de los inversores y ha provocado que muchos de ellos pulsen el botón del pánico».

Algo parecido ha sucedido con los valores chinos, que también tienen una baja correlación a largo plazo, pero se han movido muy estrechamente desde el comienzo del nuevo año, señala Chen.

La buena noticia para los alcistas del mercado de valores es que si el mercado de Estados Unidos ha reaccionado de forma exagerada a la caída de los precios del petróleo y las acciones chinas, entonces es posible que una caída del precio del crudo por debajo de los 20 $ u otra caída del 10% en la bolsa de Shanghái no afecte tanto al mercado, dijo Chen, mientras que la recuperación del petróleo o de las acciones chinas podría dar lugar a un rebote «bastante agradable» en Wall Street.