Estas compañías pueden ser la base de una futura riqueza a largo plazo.

Seamos realistas: No todos tienen el estómago para invertir en acciones individuales. La volatilidad del mercado puede prevenir a los que tenemos aversión al riesgo de conseguir una buena noche de sueño, o lo que es aún peor, puede hacer que tomemos decisiones precipitadas con nuestro dinero en los peores momentos posibles. Los inversores de este tipo deben evitar estas acciones de crecimiento de montaña rusa e invertir en negocios sólidos y aburridos que, a pesar de que no pueden producir rendimientos deslumbrantes en un solo trimestre, pueden ayudar a construir una base sólida para la riqueza a largo plazo.

Estas son 3 acciones más adecuadas para inversores de bajo riesgo.

Johnson & Johnson

Johnson & Johnson (NYSE: JNJ) es una empresa que debe considerarse como un soporte en cualquier cartera a largo plazo. La compañía de salud es un gigante en productos de venta (tiritas, por ejemplo), tecnología médica e industria biofarmacéutica.

El año pasado los diferentes negocios de Johnson & Johnson generaron 70 mil millones de dólares en ventas, el 70% de los cuales procedían de los productos clasificados en el puesto número uno o dos en sus respectivos mercados. Su línea de productos incluye la friolera de 24 marcas que generan mil millones de dólares o más en ventas anuales.

La fuerza y la diversidad de sus productos significa que la compañía tiene una gran capacidad financiera para invertir en I+D para el crecimiento futuro, mientras que también devuelve dinero a los inversores a través de dividendos. De hecho, el desarrollo de Johnson & Johnson y su registro de dividendos es envidiable. Aproximadamente una cuarta parte de sus ventas provienen de productos lanzados en los últimos cinco años, y la gestión ha aumentado su dividendo en cada uno de los últimos 53 años. Desde 1997, el pago de dividendos de la compañía ha aumentado de 0,43 a 2,95 dólares por acción.

Dada su línea de productos de primera clase y el historial de dividendos, hay muchas razones por las que Johnson & Johnson es una buena opción para las carteras con aversión al riesgo.

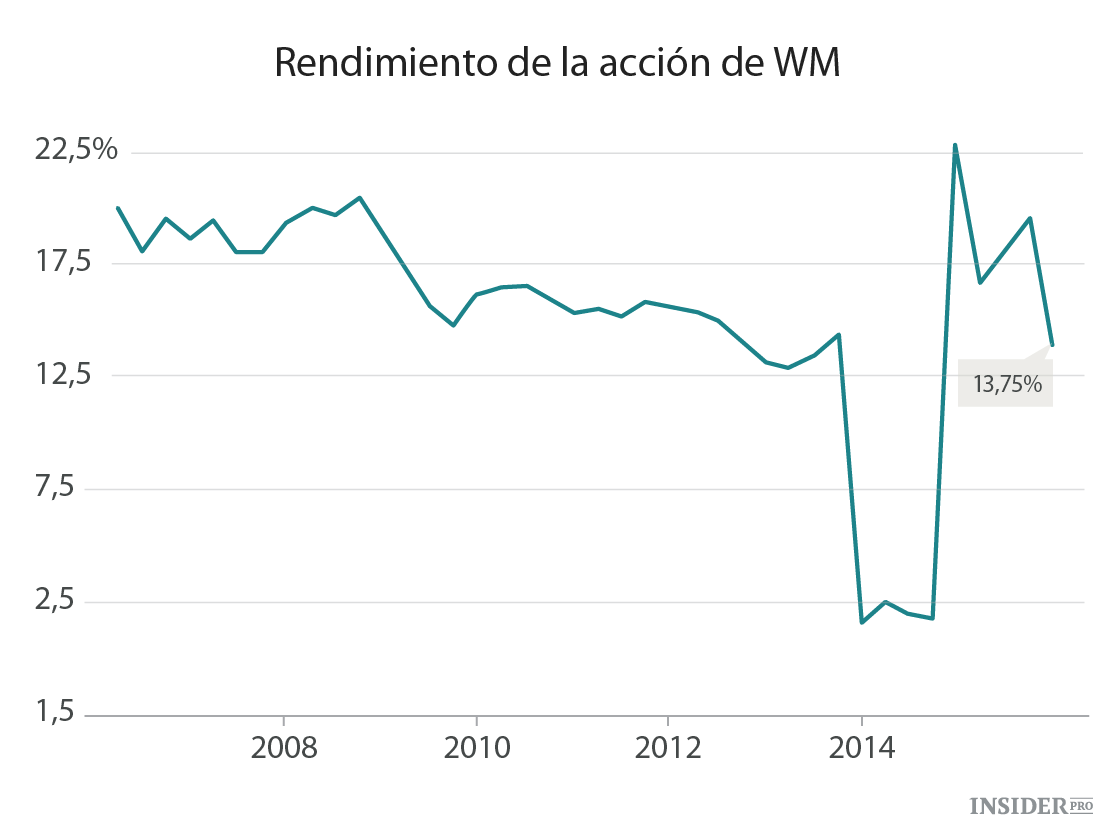

Waste Management

Hacer un trabajo que nadie más quiere hacer en una industria con altas barreras de entrada es una gran manera de construir una ventaja competitiva duradera. Un ejemplo es la manipulación y eliminación de residuos. Es un negocio intensivo en capital, dado el material pesado y las grandes instalaciones necesarias. Tiene enormes ventajas geográficas por la dificultad de abrir uno nuevo. Además, no hay mucha gente que tenga ganas de entrar en el negocio de gestión de residuos.

Eso es lo que hace que Waste Management (NYSE: WM) sea una inversión tan convincente. Ha logrado esas ventajas competitivas y las ha amplificado a través de un esfuerzo continuo para innovar y reducir costes. Por ejemplo, la compañía ha estado convirtiendo constantemente en su flota de recogida de residuos para funcionar con gas natural, un combustible que es más barato y que puede proceder de los vertederos de metano de la compañía. Un equipo de gestión consciente y que ha pensado en el accionista ha hecho que un negocio poco glamuroso lleve generando rendimientos estelares, a pesar de algunos baches, desde hace más de una década.

Las acciones de Waste Management pueden crecer y menguar un poco de vez en cuando, pero los fundamentos del negocio de la compañía se han mantenido fuertes. Mientras que tiremos cosas, la gestión de desechos probablemente siga siendo una acción de bajo riesgo que puede considerar para su cartera.

{kind=link}

PepsiCo

PepsiCo (NYSE: PEP) es líder en el mercado de las bebidas no alcohólicas y aperitivos. La compañía posee una cartera de enorme valor, que ofrece 22 marcas diferentes que consiguen más de mil millones de dólares cada una de ingresos globales. Además del valor de la marca, una gigantesca red de distribución y los recursos financieros masivos para invertir en áreas como el marketing y la publicidad proporcionan capas adicionales de fuerza competitiva.

La demanda del consumidor está pasando por una transformación importante, ya que muchos consumidores de todo el mundo son cada vez más conscientes de la importancia de los hábitos saludables de comer y beber. Si bien esto plantea un reto significativo, PepsiCo se está adaptando rápidamente a la nueva tendencia con marcas más saludables, como Tropicana, Quaker Oats y Gatorade, entre otros.

Estas fortalezas fundamentales han permitido a PepsiCo producir un crecimiento constante de los dividendos a través de buenos y malos tiempos económicos. La compañía lleva recaudando dividendos durante los últimos 44 años, y ha devuelto más de 65 mil millones de dólares a los inversores a través de dividendos y recompra de acciones en la última década. Durante el año 2016, el equipo de gestión tiene la intención de recompensar a los accionistas con 7 mil millones de dólares en distribuciones en efectivo.

El negocio no solo se muestra extraordinariamente fuerte desde una perspectiva de los fundamentales, sino que PepsiCo también se negocia a una valoración razonable. Después de elevar los dividendos en un 7,1% para el 2016, la acción tiene una rentabilidad por dividendo en torno al 3%, lo que no está del todo mal al proceder de una central de dividendos tan sólida y confiable.