En teoría, la demanda en el sector de los restaurantes suele ser siempre alta. Sin embargo, el año pasado las acciones de este sector tuvieron tal rendimiento que ni siquiera los inversores más precavidos salieron bien parados.

En teoría, la demanda es imperecedera en el negocio de los restaurantes: Todos tenemos que comer. Sin embargo, durante el año pasado las acciones de restaurantes dieron el paso decisivo que ha hecho que los inversores pierdan el apetito.

Las preocupaciones por el menor crecimiento de China han sacudido a Yum Brands – padre de KFC y Pizza Hut- que planea escindir su negocio en China para localizar el contagio.

Chipotle Mexican Grill (NYSE: Chipotle Mexican Grill [CMG]) ha luchado contra la mala publicidad de múltiples brotes de E.coli y norovirus, que han ayudado a reducir el 33% de su cotización en bolsa.

Y las acciones de Shake Shack (NYSE: Shake Shack [SHAK]) han vuelto a caer, desplomándose por debajo de 35 $ desde más de 90 $, ya que los inversores se dieron cuenta de que el crecimiento pequeño de la cadena de hamburguesas no podía justificar sus valoraciones desorbitadas.

La perspectiva de un panorama económico incierto y las presiones a nivel industrial para aumentar el salario de los trabajadores de comida rápida y los restaurantes es cada vez menos atractivo para los inversores – situando a sus acciones entre los grandes perdedores de la caída de los mercados de este año.

Nicole Miller, directora gerente y analista senior de restaurantes en Piper Jaffray, afirma que incluso después de una recuperación reciente, los 25 nombres que abarca cotizan en un promedio de 10 veces el Ebitda (ingresos antes de intereses, impuestos, depreciación y amortización). En los últimos años se habían lanzado al mercado entre 12 y 15 veces el Ebtida.

Para algunos inversores, aquellas valoraciones en descenso indican una reacción exagerada –una que, según Miller, ha convertido a muchas acciones en “bastante atractivas y muy invertibles.”

Los alcistas creen que los consumidores estadounidenses seguirán sanos y con hambre suficiente para que los ingresos de los restaurantes continúen creciendo- especialmente desde que el desempleo está por debajo del 5% y la gasolina barata está dejando más dinero en sus bolsillos. Mientras que el combustible más barato no se ha traducido en más gastos en muchos sectores de consumo, los restaurantes han sido una excepción.

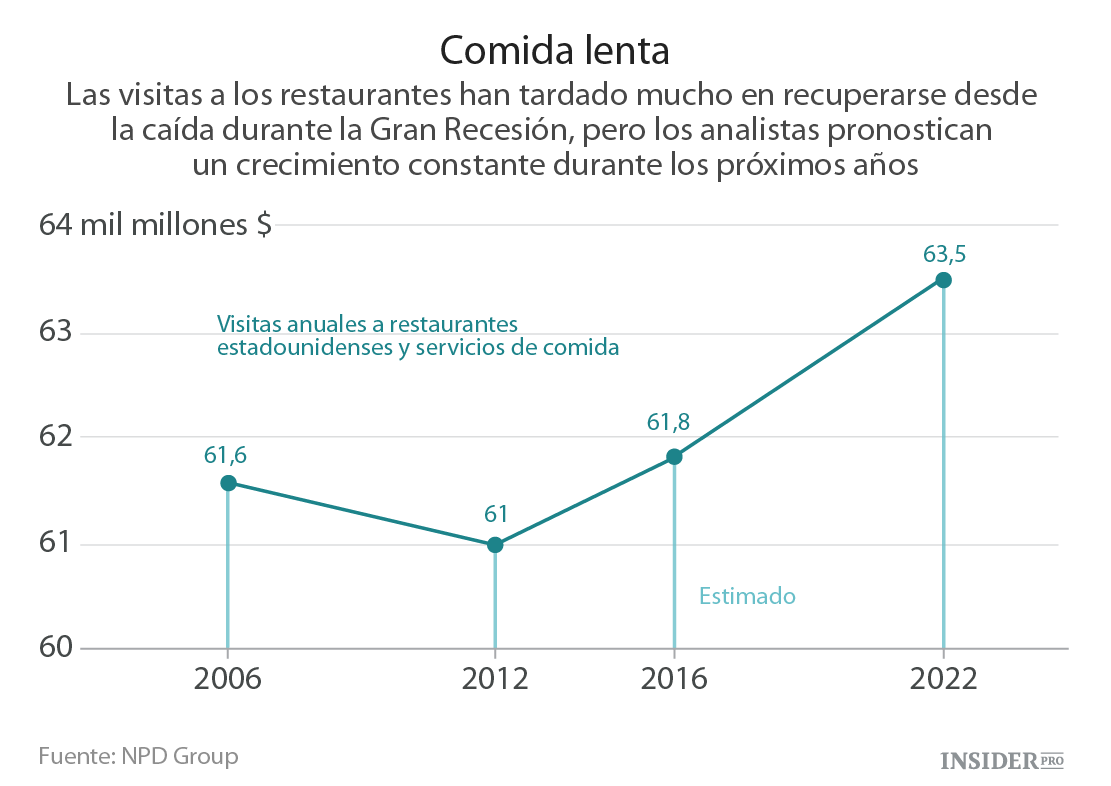

Las ventas totales para el 2015 aumentaron en un 3%, a más de 700 mil millones, y la empresa de estudio de mercado Grupo NPD pronostica que los americanos harán 61,8 mil millones de visitas a restaurantes y tiendas de alimentación en 2016 – que sería la cifra más alta desde antes de la Gran Recesión.

Hay que admitir que estas cifras no representan un crecimiento explosivo. “Este es aún un entorno desafiante para la cuota de mercado,” afirma Bonnie Riggs, analista de la industria de la restauración de NPD. “Pero hay algunos verdaderos ganadores en la industria”.

Entre las tendencias dominantes, añade Riggs: cualquier cosa caliente y picante (imagina tsriracha, ghost peppers y jalapeños); desayunos, como los de McDonald’s durante todo el día y menús más sanos que rompen el molde de pizza y coca cola.

Dado el fuerte panorama competitivo, los analistas e inversores están siendo selectivos. Brian Vaccaro, analista de restaurantes senior en Raymond James, declara que aunque muchas acciones que observa han coqueteado con “cierra los ojos y compra” sus acciones favoritas son incluso más baratas de lo normal. (También negocian casi exclusivamente con los EE. UU.)

Uno de los mejores de Vaccaro es Red Robin Gourmet Burgers (NASDAQ: RRGB). Un restaurante que sirve a la mesa junto con las líneas de Applebee’s, con 500 locales, está cotizando siete veces el Ebitda, explica Vaccaro. Sin embargo el Red Robin situado en Colorado ha estado aumentando su cuota de mercado en los últimos años, y Vaccaro cree que tiene capacidad de sobra para crecer en áreas como las ventas de pedidos para llevar y alcohol- categorías donde actualmente se está quedando atrás con respecto a sus competidores.

A Vaccaro también le gusta un nombre que pasa relativamente desapercibido, Fiesta Restaurant Group (NASDAQ: FRGI) con sede en Dallas, que dirige las cadenas Pollo Tropical (un proveedor de cocina caribeña) y Taco Cabana; juntos cuentan con aproximadamente 400 locales.

Con su cotización de acciones a 32 $, casi su punto más bajo en 52 semanas, Vaccaro considera que Fiesta “está infravalorado y poco reconocido”. Según él, el aumento del gasto en publicidad y las nuevas promociones populares estimularan la recuperación de las acciones.

Mientras tanto, Miller de Piper Jaffray prefiere un nombre más familiar: Starbucks (NASDAQ: Starbucks Corporation [SBUX]). “Tiene gran liquidez, un sólido crecimiento global y un balance general espectacular”, afirma.

Aunque es famoso por su principal negocio de café, su as bajo la manga es la venta de comida que se extiende rápidamente. La empresa informa que durante el último trimestre, los ingresos de alimentos subieron un 20% respecto al año anterior. (La venta de sándwich para el desayuno, en concreto, un 40%).

Miller espera que este crecimiento continúe, convirtiendo a la empresa en una buena compra incluso en su valoración relativamente alta de 26 veces los ingresos fiscales de 2017.

Si la idea de apostar por un solo caballo te inquieta, hay fondos que permiten a los inversores jugar en la industria en líneas más generales. Hay solo un ETF específico para restaurantes y se creó en este mismo noviembre (con el símbolo descarado BITE) (NASDAQ: BITE). Una opción de fondo mejor establecida es Fidelity Select Leisure Portfolio.

El fondo posee acciones en hoteles y en otras empresas de ocio, pero casi el 60% se compone de acciones de restaurantes – las principales participaciones incluyen Starbucks, Yum Brands y McDonald’s (NYSE: McDonald's [MCD]). Presume de un rendimiento medio en 5 años del 13,2 % y ha estado recuperándose de forma inteligente desde los puntos más bajos de febrero.

Las acciones de restaurantes podrían ser un refugio seguro aunque la economía estadounidense resulte estar en, o cerca de, otra recesión. Los consumidores tienden a seguir comiendo fuera incluso en tiempos difíciles. Después de todo, las cadenas de comida que cotizan en bolsa generalmente ofrecen comidas asequibles – no estamos hablando de un menú de degustación por alrededor de 325 $ por persona. En épocas malas, el grupo funciona bien. Y en épocas buenas, lo hace incluso mejor.