En el marco del proyecto especial conjunto con el Prime Bróker EXANTE compartimos la opinión de Sergey Golubitsky acerca de un intrumento de regulación de las economías más importantes.

Este no es un tema de ayer, ni de hace un año, ni siquiera de hace una década. Sin embargo, solo hoy ha comenzado a penetrar a los medios de comunicación, donde, como de costumbre, empezó a crecer gracias a las falsas interpretaciones. Si no se interviene a tiempo, pronto vamos a tener otro mito social que será significativamente más difícil de corregir que de prevenir su formación.

También tengo una razón subjetiva para intervenir en el proceso público de mitificación del tema: mis muchos artículos, dedicados a los procesos macroeconómicos en la historia moderna de América y Europa, contra mi voluntad, actúan activamente para formar estructuras mitológicas completamente falsas y - ¡lo más importante! - perjudiciales.

Leamos, por ejemplo, en las páginas de la enciclopedia "Tradición" el artículo "Intereses negativos”:

"La oferta de intereses negativos del banco central es un intento de inyectar nueva liquidez al mercado a través del multiplicador de compensación del banco central (automatización de la distribución del dinero a los bancos), tal intento no hará sino aumentar la cuenta de unos pocos prestamistas, los gentiles de la economía real no alcanzará a ver el dinero. La amenaza de un colapso deflacionario obliga al gobierno a enviar directamente dinero "fresco" a los gentiles de la economía real. Cuando el dinero del gobierno comience a ser depreciado por los prestamistas de capital, "acumulado" por parásitos de recursos, que muchas veces sobrepasan el contenido de la mercancía, caerán al mismo tiempo sobre el mercado provocando una finalización del ciclo hiperinflacionario de la usura".

Este texto, espero que no me juzguen, es una porquería (aunque solo sea porque en el siglo XXI es absurdo el contraste marxista entre la banca y el capital industrial), pero ya en el siguiente párrafo intentan "reforzar" la referencia de mi artículo "Movimientos tectónicos", escrito en 2011 para la Red empresarial nacional:

"La tasa de interés real negativa no tiene nada que ver y no conduce al dinero libre de Silvio Gesell. El dinero libre ofrece un ingreso negativo no a los instrumentos de deuda (bonos), sino directamente a su equivalente general (el dinero). En otras palabras, en un año deberán garantizarse no las obligaciones de deudas, sino los propios dólares (cualquier divisas)".

Todo el mundo sabe de mi profunda simpatía hacia el gran libertario alemán, sin embargo, en este contexto, se crea una falsa dicotomía de la tasa de interés negativa frente al Freigeld, la cual no tiene derecho a existir.

Aunque solo sea porque el dinero libre de Gesell es un experimento realizado en una docena de comunidades locales, y la tasa de interés negativa es un verdadero instrumento de regulación práctica de las más importantes economías del mundo de hoy.

Si vamos a hablar sobre las alternativas evolutivas reales al dinero de crédito, entonces, es más productivo recordar la moneda digital en vez del dinero libre de Gesell, el cual no se puede integrar al sistema económico existente.

Ya en el 2007 había escrito sobre el hecho de que la introducción del Freigeld es posible solo después de un colapso total y la eliminación del sistema monetario.

¿Qué sucederá después del colapso del USD? No está claro, pero no hay duda de que comenzará una nueva era en la economía y en la civilización. Con dinero nuevo, nuevas relaciones en la sociedad, nuevas prioridades y nuevos centros de atracción. La teoría no tiene falta - desde renovar el concepto del dinero como una medida de peso y de la nueva unión (no al oro o a la plata, sino a la canasta de consumo, que es más relevante para los conceptos modernos de valor), hasta el modelo de "dinero libre" (Freigeld) de Silvio Gesell. ¡Todo eso, sin embargo, es otra historia!.

Creo que la manera más efectiva de evitar la mitificación flagrante de un complejo concepto perfilado que cae en un pensamiento de mente estrecha es llevar a cabo una traducción adecuada de este concepto al lenguaje del sentido común.

Es inútil, e incluso perjudicial, hacer malabares con los términos y atemorizar con la polisemia del fenómeno considerado. En primer lugar, porque el hombre, lejos del conocimiento perfilado (en nuestro caso - la teoría macroeconómica) solamente se confunde mediante la difusión de la verdadera complejidad del tema. En segundo lugar, los aspectos científicos del fenómeno en el campo de información pública no tienen sentido, ya que este campo se forma por sus propias leyes, completamente diferentes.

Eso es lo que tratamos de hacer, es decir, derivar el concepto de tasas de interés negativas a partir del contexto profesional (económico) y fijarlo en el lenguaje del sentido común. Y entonces, ningún manipulador nos van a obligar a consumir los mitos disfrazados de sabiduría científica de los directores de los bancos centrales del mundo.

Así, parafraseando a Woody Allen, nuestro tema se denota como "Todo lo que quería saber acerca de las tasas de interés negativas, pero no se atrevía a preguntar".

Lo más importante que necesita comprender de inmediato es el contexto. En nuestro caso, el contexto se realiza en dos niveles:

- ¿Dónde se establecen las tasas de interés negativas?

- ¿De qué tipo de tasas de interés se está hablando?

La respuesta a la primera pregunta de hoy: las tasas de interés negativas son uno de los instrumentos del banco central utilizados para regular la economía en el marco del modelo monetarista en las etapas del ciclo de deuda a corto plazo, conocidas como deflación y recesión.

Para más detalles, envío a los lectores el modelo económico de Ray Dalio (recientemente descrito por nosotros en el artículo del mismo nombre), aquí solo muestro una cadena de señales características para esta etapa: la reducción del consumo conduce a una disminución en la demanda de bienes y servicios, lo que a su vez conduce a precios más bajos, es decir, la deflación y la caída de la actividad económica, es decir, la recesión.

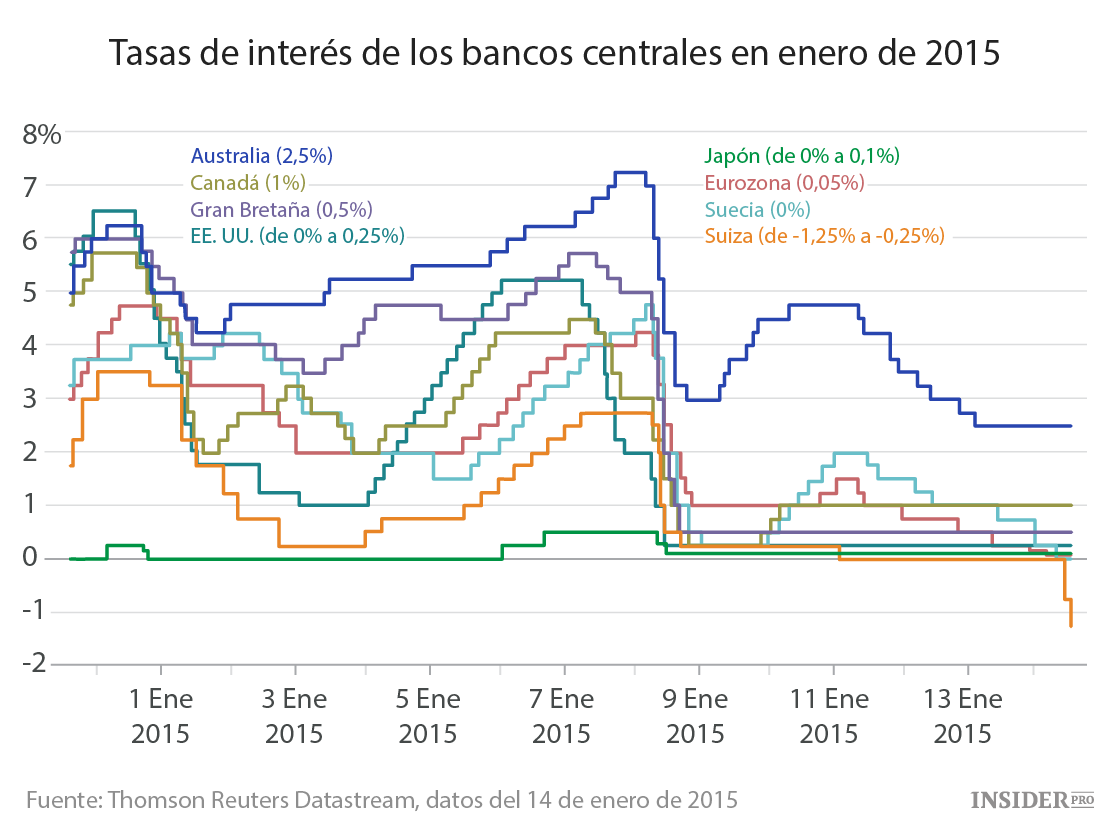

Por lo tanto, a la cuestión de dónde se han establecido hoy las tasas de interés negativas, damos la respuesta, en los países que han sufrido deflación y recesión. Hablamos, ante todo, sobre Estados Unidos, Canadá, Australia, Japón, Suiza y la Unión Europea.

Una aclaración importante: ¡las tasas negativas no tienen nada que ver con Rusia, ni China ni Brasil ni la India! Para cada uno de estos países por diversas razones.

Rusia y Brasil están en una etapa de desarrollo de un ciclo económico completamente diferente: aquí la recesión y la deflación han crecido hasta convertirse en lo que llaman desapalancamiento, que se caracteriza por una fuerte caída en el consumo, un colapso de los ingresos de la población, la desaparición del crédito, la caída del precios de los activos, el equilibrio de los bancos al borde de la quiebra, el colapso de los mercados de valores y el aumento de las tensiones sociales.

Además, Rusia y Brasil están construyendo una versión completamente diferente del capitalismo, que es administrado por un método híbrido: el modelo monetarista se complementa con un populismo autoritario e interferencia intencional con los procesos económicos naturales.

Esto último también se aplica a China, que está lejos del desapalancamiento y que acaba de entrar en deflación y recesión.

Por último, en la India, en general, no hay ninguna crisis económica o deuda, el país está experimentando una fase de largo plazo del ciclo económico ascendente.

El instrumento más popular en la lucha contra la inflación y la recesión es la reducción de la tasa de interés del banco central (de qué tasa hablamos, lo averiguaremos más adelante). Esto fue hecho por la Reserva Federal de Estados Unidos y el Banco Central Europeo durante los ocho años después del inicio de la crisis de crédito en el período 2007-2008.

Se utilizó otro instrumento junto con una reducción en la tasa de interés – la flexibilización cuantitativa, cuya esencia es la intervención activa del banco central en la deuda pública de libre comercio con el fin de controlar las tasas de interés de estos valores.

Después de que la tasa de interés fuera reducida a cero por los bancos centrales de los países que están en deflación y recesión, y los mecanismos de flexibilización cuantitativa dejaran de producir resultados, los ojos de los monetaristas se volvieron hacia el último, y menos ortodoxo, instrumento, hacia la tasa de interés negativa.

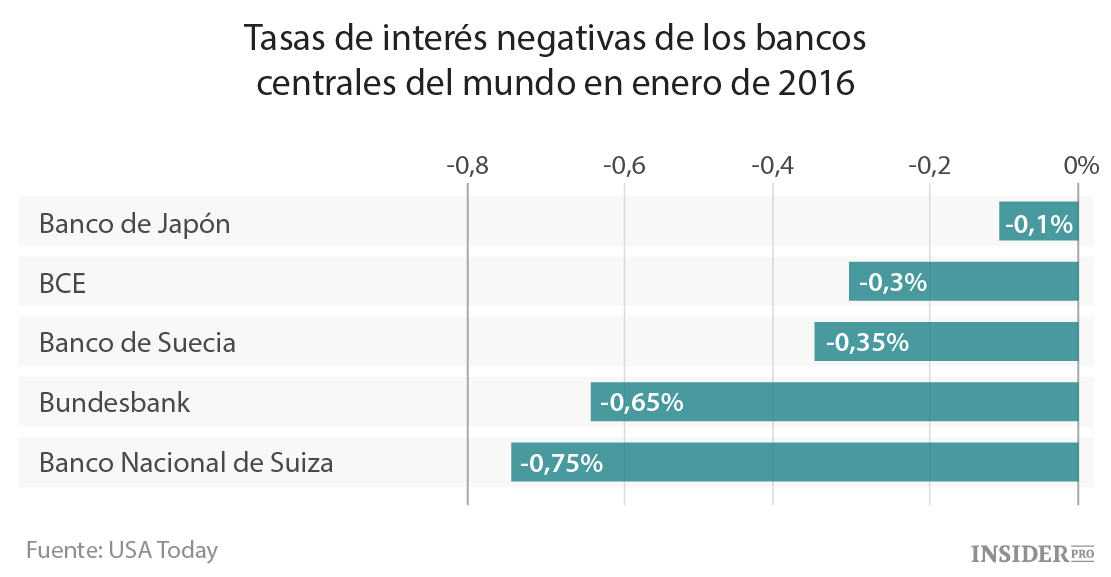

Hay que decir que el primero en poner en práctica la tasa de interés negativa fue el Banco de Japón, que la introdujo en enero de 2003, mucho antes de la nueva crisis. ¡La cuestión es que Japón no está en recesión o deflación (o más bien, no solo en ellos), sino que lleva en depresión completa y total (desapalancamiento) más de un cuarto de siglo! Y no hay manera de que pueda salir. Parece que no saldrá en el marco del modelo de gestión económica seleccionado.

A mediados de 2014 las tasas de interés negativas eran impuestas por el BCE. Más tarde, por los bancos centrales de Suecia y Suiza. Lo más importante, es necesario comprender que el vector de movimiento está ahora ajustado y la transición a tasas negativas de los bancos centrales de los otros países, dominados por la deflación y la recesión, - en primer lugar, la FED - es ahora una cuestión de tiempo.

En el siguiente artículo vamos a reflexionar sobre la pregunta, ¿qué es exactamente el mecanismo de las tasas de interés negativas?