En el marco del proyecto especial conjunto con el Prime Bróker EXANTE Sergey Golubitsky continúa su artículo acerca de un instrumento real de regulación de las economías más importantes.

Al hablar de las tasas de interés negativas, ¿a qué nos referimos exactamente? El contexto es lo más importante para una adecuada comprensión del tema. De hecho, hay muchos tipos diferentes de interés:

- tasa de fondos federales (la famosa tasa americana Fedfunds), por la que los bancos comerciales se prestan dinero entre sí durante un día (o más bien durante una noche);

- tasa de descuento, por la que la Reserva Federal de Estados Unidos ofrece préstamos a sus bancos miembros;

- tasa de depósito del banco central, por la que se presta a los bancos comerciales;

- tasa de primera clase (Prime Rate), por la que los bancos prestan a sus mejores y clientes más fiables;

- tasa de préstamos bróker;

- tasa por certificados de depósito;

- tasa de valores comerciales;

- tasa para deudas públicas a corto y largo plazo, y así sucesivamente, casi indefinidamente.

Partiendo de esta lista, hasta hace poco, el contexto de tasas de interés negativas significaba solo una cosa – la tasa de depósito del banco central, por la cual se acreditan los bancos comerciales. Concretamente la tasa de depósito negativa es el tercer instrumento en el arsenal del modelo monetarista para la regulación de la economía en términos de deflación y recesión.

A partir de marzo del año 2016 la tasa de depósito negativa del banco central fue establecida en la UE (-0,4%), Suecia (-1,1%), Dinamarca (0,65%), Suiza (-0,75%) y Japón (-0,1%).

Varias figuras para la orientación: en Rusia la tasa de depósito es del 11%, en China del 4,35%, en Brasil del 14,25%, en la India del 6,75 y en los EE. UU. del 0,5%. Las tasas más altas del mundo son la de Moldavia (19,5%), Ucrania (22%), Ghana, Malawi y Bielorrusia (de un 25%).

No por casualidad hice una reserva "hasta hace poco", debido a que en el año 2016 sucedieron dos acontecimientos que, en mi opinión, le dieron un incentivo indirecto a la universalización del concepto de las tasas negativas y su presencia generalizada en los campos de información.

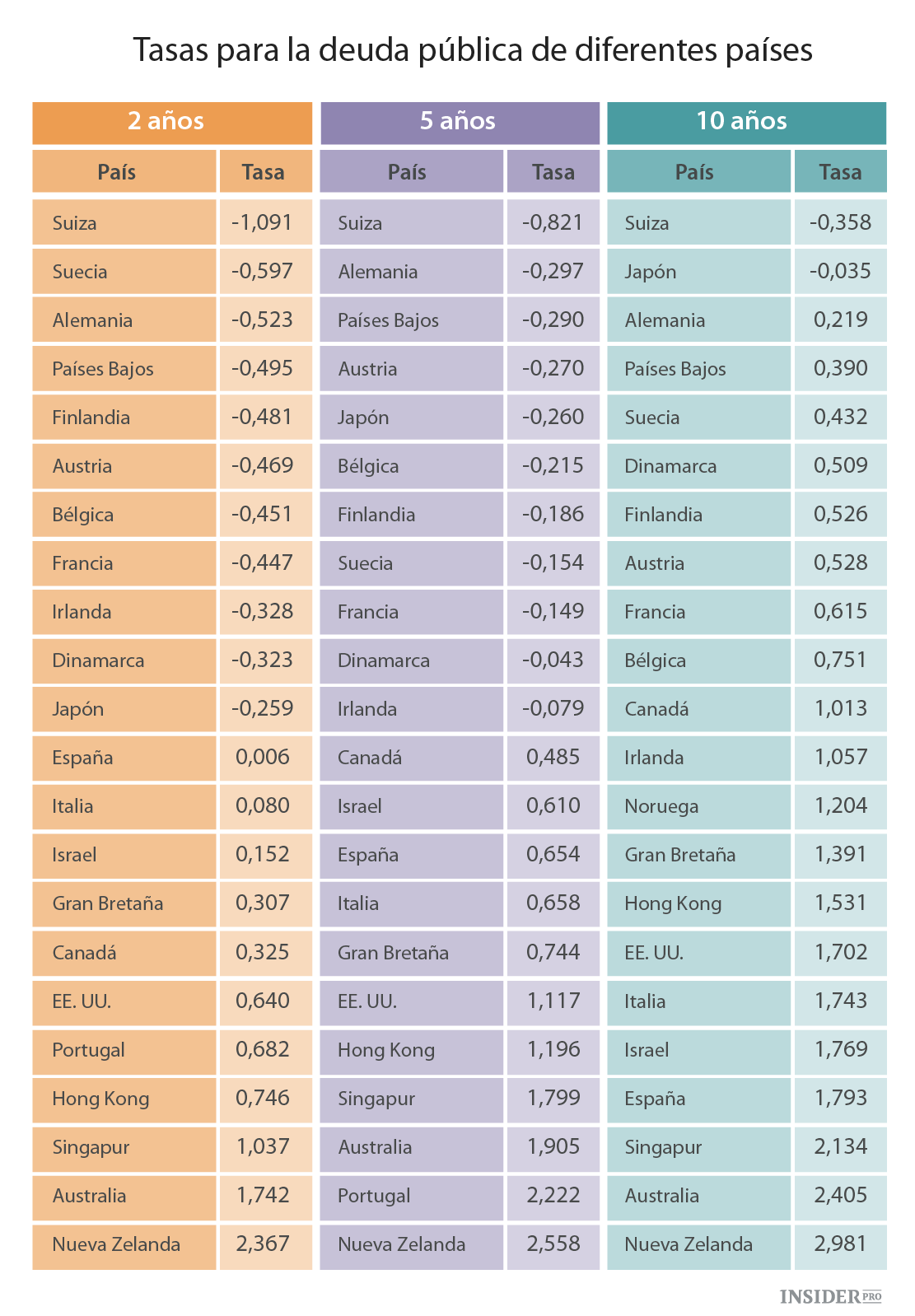

En 2016, Japón y Suiza ampliaron el ámbito de aplicación de las tasas negativas a un bastión de inversores hasta ahora intocables – la deuda pública a largo plazo (10 años y más). Los bonos del gobierno a corto y medio plazo se retiraron a territorio negativo hace ya mucho tiempo en Suiza, Suecia, Alemania, Holanda, Finlandia, Austria, Bélgica, Francia, Irlanda, Dinamarca y Japón.

Los valores a largo plazo se mantuvieron hasta hace poco, y ahora la tasa a 10 años para la deuda de japonés es -0,035, y para Suiza -0,358%.

En general, de acuerdo con las estimaciones de Bloomberg, 7 billones de dólares de la deuda pública (¡alrededor del 30% del total de la deuda soberana en todo el mundo!) tienen una tasa de interés negativa.

Ahora tratemos de entender. Por ejemplo, consideremos la deuda pública suiza a un plazo de 10 años, a una tasa de -0,358%. ¿Qué significa eso? Eso significa que usted paga dinero al estado y recibe valores, por los que usted paga un 0,358% anual.

Tenga en cuenta: ¡usted paga y a usted no le pagan! Es decir, el estado ha accedido amablemente a guardar el dinero que usted deposita por una modesta gratificación. ¡Acéptelo, sin comprender el contexto de la situación, es una locura!

La primera cosa que viene a la mente: ¿Para qué debería yo comprar unos bonos por ahí y pagar por ellos, si puedo no comprar nada y simplemente conservar mi dinero en efectivo? Aquí, sin embargo, no todo es tan simple, ya que conservar el dinero en efectivo es muy caro.

En primer lugar, se lo pueden robar, por lo que tiene que gastar en la creación de un sistema de almacenamiento para el dinero, invertir en seguridad y así sucesivamente. En segundo lugar, pagar en efectivo, cuando estamos hablando de grandes cantidades de dinero (y en todos los ejemplos que hemos considerado ni siquiera se trata de grandes, sino de enormes cantidades de dinero - cientos de miles de millones de dólares), no es solo incómodo, sino imposible (imagine el procedimiento de compra de una fábrica por 200 millones de dólares en efectivo).

Ambos ejemplos, con los cuales aman ilustrar "la lógica interna" de la tasa de interés negativa, en realidad carecen de sentido. Nadie, en las cantidades de dinero descritas, en el mundo civilizado, va a utilizar dinero en efectivo (a menos que, por supuesto, no sea un traficante de drogas, pero entonces, no va a tener cientos de miles de millones de dólares).

Por esta razón, una alternativa a las tasas de interés negativas no es el dinero en efectivo, sino más bien el dinero depositado en una cuenta bancaria, o alguna otra cosa.

Con una cuenta bancaria las preguntas se descartan de manera simple: todo depende del riesgo. Más bien, de la relación de riesgo/rentabilidad. Mientras el capital considere que el riesgo de almacenamiento en una cuenta bancaria es más alto que los títulos públicos, incluso con una tasa negativa, va a comprar bonos del gobierno con una tasa negativa.

Está claro, sin embargo, que los bancos centrales introducen las tasas negativas, no con el fin de ganar un miserable 0,358% anual. ¿Por qué entonces lo hacen? Por lo mismo que redujeron previamente las tasas a cero y compraron ellos mismos los bonos del gobierno (flexibilización cuantitativa) – ¡estimulación del consumo y la reactivación de la economía!

Todas estas medidas están destinadas a lo mismo: obligar al dinero a circular, y no estancarse en cuentas o ahorrarse en valores de renta fija y sin riesgo (deuda pública).

La teoría es la siguiente: los bancos no van a aparcar el dinero libre en los bancos centrales, sino que van a dar préstamos. Los negocios y las personas no van a perder dinero con la tasa de interés negativa, sino que van a tomar préstamos baratos a los bancos, invertirlos en la economía real, o en valores de reisgo (¡pero rentable!) tales como acciones, fondos cotizados, y - ¡nunca se sabe! - futuros y opciones.

¡Lo importante es que una vez más empezarán a comprar, comprar y comprar! Debido a que la tasa de interés negativa en los depósitos del banco central, en una cadena de hechos, llevará a que todos los otros tipos de interés (hasta el crédito hipotecario y de consumo) se reduzcan al mínimo (¡negativos, por supuesto, no serán, ni siquiera en teoría!) y la gente volverá a pedir prestado y comprar productos y servicios.

Si se reactivan los préstamos y la población reanuda la compra (lo que hace por 10 años), se activan los negocios y se iniciará el aumento gradual de la producción, y por lo tanto - ¡habrá beneficios, se intensificarán los flujos de caja y subirán los valores en la bolsa!

Por último, una vez que el precio de las acciones vuelva a subir, se reactivará el mercado de valores, la gente pedirá prestado aún más, invertirá en el sector inmobiliario y participará en el mercado de valores. Bueno, y así sucesivamente - exactamente como se describe en el modelo económico de Ray Dalio.

Ahora la pregunta más importante: ¿cuáles son las posibilidades de que la introducción de tasas de interés negativas funcione? La respuesta popular a esta pregunta, la cual se encuentra en la mayoría de los medios de comunicación (esos que forman una mitología social) es: la tasa de interés negativa del banco central no va a funcionar, no funcionará, la economía no arrancará, la gente no empezará a comprar, lo que significa que el negocio continuará estancado en términos de sobreproducción. ¡En resumen, el tercer instrumento del modelo monetarista es malo!

¡La reacción más concisa y correcta de la gente que está acostumbrada a pensar por sí misma en esta histeria es no hacer caso a los tontos! Para empezar, porque en la historia nunca se ha dado una situación en la que los bancos centrales hayan recurrido a su último instrumento de impacto sobre la deflación y recesión en tan grandiosa – transnacional - escala. Esto es al menos suficiente como para que cualquier predicción permanezca vacía, porque ningún pronóstico se ha visto confirmado por la historia.

Y esto es solo el principio. Después hay más. En marzo del año 2016 el BCE redujo su tasa de depósitos del -0,3 al -0,4%, y lo hizo con el único objetivo de mostrar al mundo que no hay límite para la reducción de las tasas de interés por debajo de cero y que el banco central va a utilizar este instrumento tanto como lo considere necesario.

Tarde o temprano, llegará un momento en el que los bancos dejarán de aparcar el dinero. Y habrá que hacer algo con este dinero. Sentarse en él, no pueden, porque quebrarán banalmente (no habrá nada para cubrir los gastos corrientes). Introducir tasas negativas en los bancos comerciales, tampoco pueden, porque todos los clientes huirán. Así que van a prestar.

El argumento de que la población no va a pedir préstamos no funciona, todo depende del porcentaje. Tarde o temprano, los bancos tendrán que bajarlo a un nivel donde la tentación superará los miedos. Y la rueda del ciclo de crédito volverá a girar.

El tipo de interés negativo tiene muchos más efectos secundarios y objetivos altamente eficaces. Por ejemplo, exprimir dinero de los instrumentos designados en monedas nacionales. Solo para Rusia, aislada del mundo, el tema de la atracción de capital extranjero es una cuestión de supervivencia.

Para Suiza, hay otra tarea más importante - aliviar la presión sobre el franco y hacer que el costo de los productos locales esté al menos a cierto nivel de competitividad.

Si la tasa de la deuda soberana a corto y largo plazo de Suiza es consistentemente negativa, el dinero se va a ir de los valores designados en francos. Por lo tanto, se reduce el atractivo de la moneda local, cae la tasa de cambio y se incrementa el costo de los bienes y servicios.

Serán capaces de vender no solo relojes a un cuarto de millón cada uno, sino también textiles, maquinaria, medicina, electrónica, y mucho más, pero prohibitivamente caro.

Todas estas previsiones, una vez más, no son más que una hipótesis, ya que los hechos no tienen confirmación histórica. El factor más importante que hace, en mi opinión, poco aconsejable cualquier pronóstico negativo en la evaluación de la tasa de interés negativa, es la dinámica real de la respuesta que mostró la Reserva Federal de Estados Unidos y el Banco Central Europeo en el periodo 2008-2016.

Uno puede lamentar el hecho de que las medidas sean ineficaces, y que no se logra revivir plenamente la economía después de 8 años, pero no se puede negar lo obvio: ¡nunca se había observado una salida de países de la recesión y la deflación tan suave, ligera y tranquila, como la que se ha visto en los últimos años!

¡Esto a pesar del hecho de que la crisis del 2008 sobrepasó de lejos en intensidad a la Gran Depresión, y a la pesadilla del año 1987! Sin embargo, comparando las consecuencias de la actual crisis no hemos visto ni la sobreestadía de los años 1930 con una monstruosa tensión social y una catástrofe humanitaria, ni la liquidación completa del mercado inmobiliario, como pasó después del Lunes Negro (19 de octubre de 1987).

Por último, hay otro argumento que nos hace ser optimistas respecto al futuro. El hecho de que estos tres instrumentos para contrarrestar la deflación y la recesión, bajo el modelo monetarista de la gestión económica, son solo una parte del arsenal disponible.

Y la reducción de las tasas, la flexibilización cuantitativa y la tasa negativa son instrumentos del banco central, que se utilizan en situaciones en las que un estado – el principal e incondicional titiritero de la historia – ¡no quiere dar ni un paso para comprometer sus principios y directrices y mitigar las fricciones sociales!

Si recuerda el modelo de Ray Dalio, se puede ver cómo el estado interviene enérgicamente, junto con el Banco Central en el proceso de regulación de la economía. De hecho, los impuestos y el apalancamiento de inversión y redistribución dentro del presupuesto entre los sectores económicos y los grupos sociales está en el arsenal de medidas; hasta la actualidad, como ya he dicho, no se ponen en acción.

En otras palabras, el estado actual (en la UE y los EE. UU.) sigue haciendo lo que hacía en 2008: mima a los ricos (con impuestos no sofocantes) y a los pobres (enormes programas de asistencia social). El único soldado en el campo es el banco central, que se ha negado a renunciar y se presta incluso a experimentos tan arriesgados como la tasa de interés negativa.

Me atrevería a sugerir que si estas medidas también fracasan, el estado no permitirá la escalada de la crisis económica en un malestar social, y energéticamente intervendrá mediante medios disponibles solo a él – la política fiscal, la redistribución de flujos de efectivo, la inducción de cambios estructurales en la economía a través de la gestión fiscal de la demanda y la oferta del mercado.

Paso del balance y respondo a la pregunta de qué hacer con las tasas de interés negativas: ¡nada! Basta mostrar comprensión y seguir de cerca el desarrollo de la dinámica de los acontecimientos, ser conscientes de la gran felicidad que es el hecho de que el mundo está ahora controlado por teóricos monetaristas de la era del capitalismo post-industrial, y no por prácticos realistas de la tan amada "tradición nacional".