La creciente confianza en las perspectivas de la economía de Estados Unidos da motivos para creer que la tendencia de los últimos diez años ha cambiado.

Los fondos cotizados que siguen las acciones infravaloradas, aquellas que cotizan más barato en relación a las ganancias y el valor contable, han recibido 5.500 millones de dólares en 2016, según datos recopilados por Bloomberg.

Las afluencias destacan en un mercado donde el dinero se está retirando de prácticamente todo lo demás. Las acciones en crecimiento, que están disfrutando de la racha de ganancias sobre su valor más larga de la historia, han visto la retirada de 6.200 millones de dólares.

Aunque intentar superar al mercado con acciones baratas ha sido una causa perdida desde el año 2006, la táctica puede haber encontrado un campeón en las empresas financieras, un grupo cuyas valoraciones cayeron en en un mínimo relativo de 14 años para el resto del mercado a principios de este año. Los bancos están recibiendo un impulso adicional con las perspectivas de que la Reserva Federal está a punto de subir los tipos de interés, una acción que muestra fe en la economía que a menudo aumenta sus ganancias.

Dan Miller, que ayuda a supervisar 28.600 millones de dólares como director de acciones ordinarias en GW&K Investment Management en Boston, dice:

"Estamos realmente en las primeras etapas de un nuevo ciclo. Las acciones de valor se han retrasado durante tanto tiempo, que los inversores no tienen tantas como quisieran. Todo lo que necesitamos es que el interés de los inversores suba un poco y eso podría ser suficiente para mantener la mejora".

El dominio del crecimiento

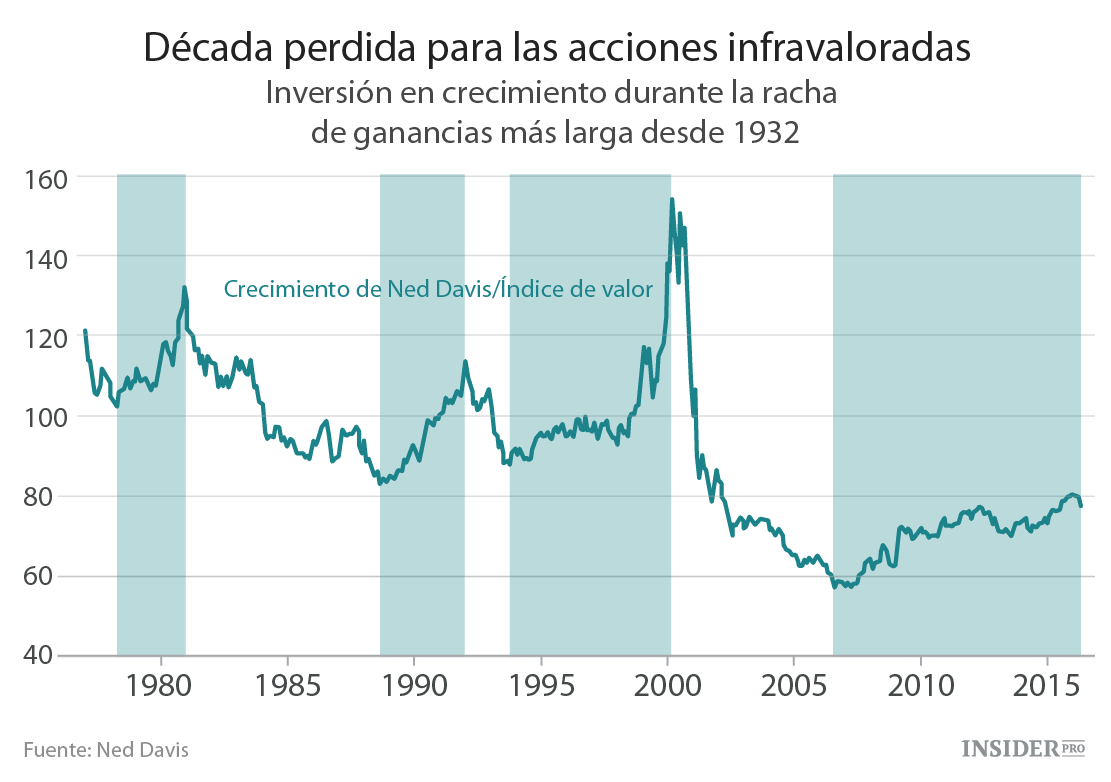

Usando una fórmula creada por Ned Davis Research que sigue los cambios en el rendimiento relativo entre los dos estilos, el crecimiento ha estado en una tendencia alcista frente al valor desde julio de 2006, un tramo de dominio que dura prácticamente más que todas las otras características en el mercado de valores de Estados Unidos.

En la actualidad, la ventaja de las acciones en crecimiento sigue siendo tres veces superior a la media desde 1932 y es la más larga de la historia.

Valor frente a crecimiento es algo más que un argumento para teóricos del mercado – una preferencia por las acciones infravaloradas podría ser una indicación de que los inversores se están preparando para una mejora de la economía, algo que las acciones han necesitado a lo largo de la historia para prosperar. Una de las razones de la hegemonía del crecimiento durante la última década ha sido la capacidad de esas empresas para revalorizarse incluso cuando el producto interior bruto se amplía lentamente.

Los bancos representan alrededor del 30% de las acciones infravaloradas de gran capitalización, aproximadamente tres veces la siguiente industria más grande - la energía. Sobre todo, ha sido su incapacidad para apoyar mejoras lo que ha traído este estilo de inversión de vuelta. Las compañías financieras siguen estando un 37% por debajo de los máximos históricos alcanzados hace nueve años, los mayores de cualquier industria del S&P 500 con diferencia.

La industria está haciendo una reaparición, tras la preocupación por un aumento retrasado de las tasas de interés y una crisis de crédito en la industria petrolera eliminara 700 mil millones de dólares de acciones de los bancos en una mala racha de siete meses que duró hasta febrero.

El Índice KBW Banks ha subido un 18% en los últimos tres meses, el doble de aumento del S&P 500, al mismo tiempo que los precios del crudo experimentaban una mejora del 80% y la Reserva Federal señalaba que las tasas podrían aumentar más rápido de lo previsto.

Según Ed Clissold, jefe de estrategia de EE.UU. en Ned Davis Research, el conjunto de valores tiene que demostrar que su fuerza puede durar más allá de la rápida recuperación de una posible recesión. El problema no es la valoración: en abril, bancos cotizaron a menos de 1 vez el valor contable, en comparación con un 2,8 para el S&P 500. Ese es el mayor spread desde 2002. Clissold explicó:

"El catalizador será un mejor crecimiento económico y la visibilidad de las cuentas. Una vez que esto tenga lugar, entonces se podrá hablar de un tipo de rotación que probablemente ocurre una vez en una década".

Las preferencias de los inversores

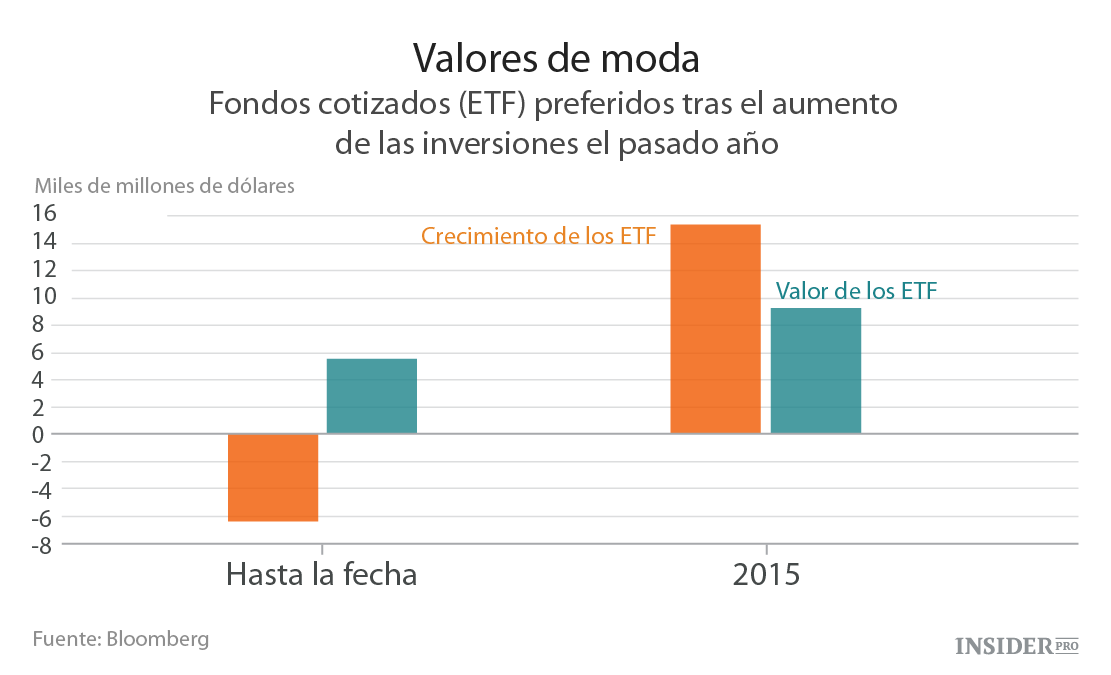

Los inversores siguen de cerca la trayectoria de crecimiento frente a valor y cada estilo tiene un grupo fiel de seguidores en el mercado de valores. Los ETF que emplean las técnicas han visto casi cuadruplicar sus activos en los últimos 10 años, obteniendo cada uno más de 50 mil millones de dólares en nuevos fondos. La semana pasada, el valor de los ETF fue la preferencia de los inversores para conseguir dinero en efectivo, recaudando más de 700 millones de dólares, en comparación con los 420 millones de dólares que fueron a los fondos de crecimiento.

Según David Chalupnik, el jefe de valores de Nuveen Asset Management, que supervisa cerca de 148 mil millones de dólares en Minneapolis, todavía es demasiado pronto para hablar de ganar el valor de las acciones, ya que las fuerzas que sustentaban sus rendimientos más bajos en el pasado (desde el lento crecimiento económico hasta la desenfrenada hostilidad del inversor por los bancos) continúan aún manifestándose.

En todos los ciclos anteriores, donde el valor de los ETF consiguió buenos resultados, los mejores rendimientos comenzaron con una aceleración económica. Hoy en día, esto no está sucediendo. La recuperación ha sido más lenta desde la Segunda Guerra Mundial: el crecimiento del PIB del primer trimestre se debilitó un 0,8%, con respecto a la tasa media, en comparación con el 2% el año pasado.

No hay una tesis

Según Chalupnik, para que el valor continúe teniendo buenos resultados, "realmente necesita ver el mejor crecimiento sostenible de la economía mundial y no creemos que esa sea la tesis".

Chalupnik añadió: "El dinero irá a empresas como Facebook, Amazon y Google, ya que van a seguir creciendo con gran rapidez, independientemente del estado de la economía".

En 2016, las acciones del Índice Russell 1000 han aumentado un 4,3%, en comparación con el 1,1% de las de crecimiento y el 2,7% del S&P 500. Esta ventaja no es más que una irregularidad en la tendencia a largo plazo, donde las acciones de crecimiento tienen una ventaja de más de 30 puntos porcentuales desde el inicio del mercado alcista en marzo de 2009.

El comienzo de 2016 rompió siete trimestres consecutivos de un menor rendimiento del valor, que hasta diciembre habían sido la racha más larga desde al menos 1992

Scott Clemons, el jefe de estrategia de inversiones de la banca privada Brown Brothers Harriman en Nueva York, que supervisa 26,7 mil millones de dólares, explicó:

"Podríamos estar empezando a ver un cambio de tendencia y no sería sorprendente, después de 10 años de un movimiento básicamente en una sola dirección. Interpreto los flujos de fondos como una mayor confianza en la visibilidad de la actividad económica EE.UU".