Algunos inversores apuestan a que por fin es el momento de invertir en acciones de valor. Sin embargo, estas acciones nunca van al ritmo de los ciclos económicos o de mercado.

El "Value Investing" (Inversión en Valor) ha caído durante una década. La inversión en acciones de crecimiento ha sido más rentable que la inversión en acciones de valor durante diez años. Sin embargo, algunos inversores apuestan a que por fin es el momento de invertir en acciones de valor.

Según datos de Bloomberg, desde el comienzo de año, el volumen de las inversiones en fondos de valor ascendió a 5,5 mil millones de dólares, mientras que el de las inversiones en fondos de crecimiento disminuyó a 6,2 mil millones de dólares.

Parte del nuevo entusiasmo de los inversores en valores surge de folclore clásico - el viejo dicho acerca de que las acciones de valor dan mayores beneficios durante las expansiones y menos beneficios durante las contracciones.

Si la insistencia de la Reserva Federal en el aumento de las tasas es una señal de que la economía de EE.UU. está cobrando impulso, entonces ¿es una nueva oportunidad para las acciones de valor?

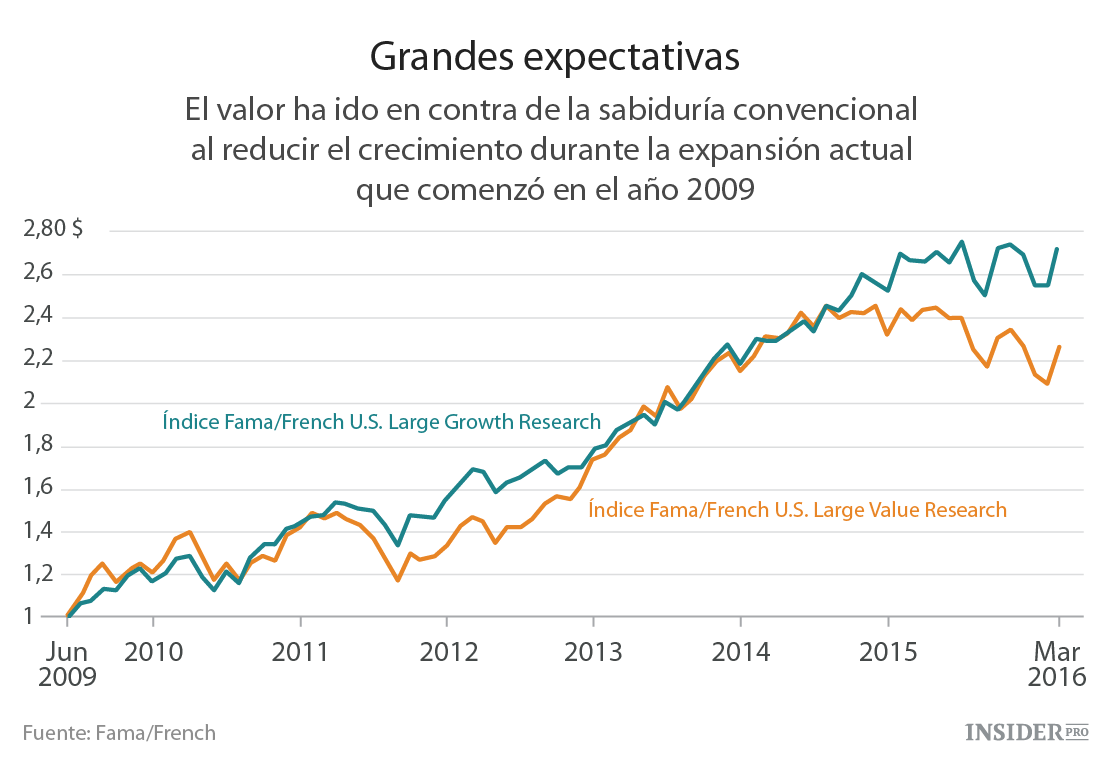

No tan rápido. Vamos a comenzar con el evidente aunque inconveniente hecho de que los últimos años han ido en contra de la sabiduría convencional. Según la Oficina Nacional de Investigación Económica (NBER), la economía de EE.UU. ha crecido desde julio de 2009, sin embargo, el crecimiento ha superado al valor desde entonces.

Y si los inversores en valores miran más atrás, encontrarán muchas más excepciones a los antiguos dichos sobre el crecimiento y valor.

La idea de que las acciones de valor deberían aumentar durante las expansiones y disminuir durante las contracciones es intuitivamente atractiva.

Las acciones de una compañía suelen reducir el "valor" porque su negocio no va bien – puede que las ventas hayan caído, que la gestión no sea capaz de reducir los gastos, que la empresa tenga una gran cantidad de deudas o que toda la industria esté en crisis (para un ejemplo actual de esto último, ver finanzas y energía).

Una economía en auge es un antídoto mágico para muchos de esos problemas, pero una recesión económica puede ser una sentencia de muerte.

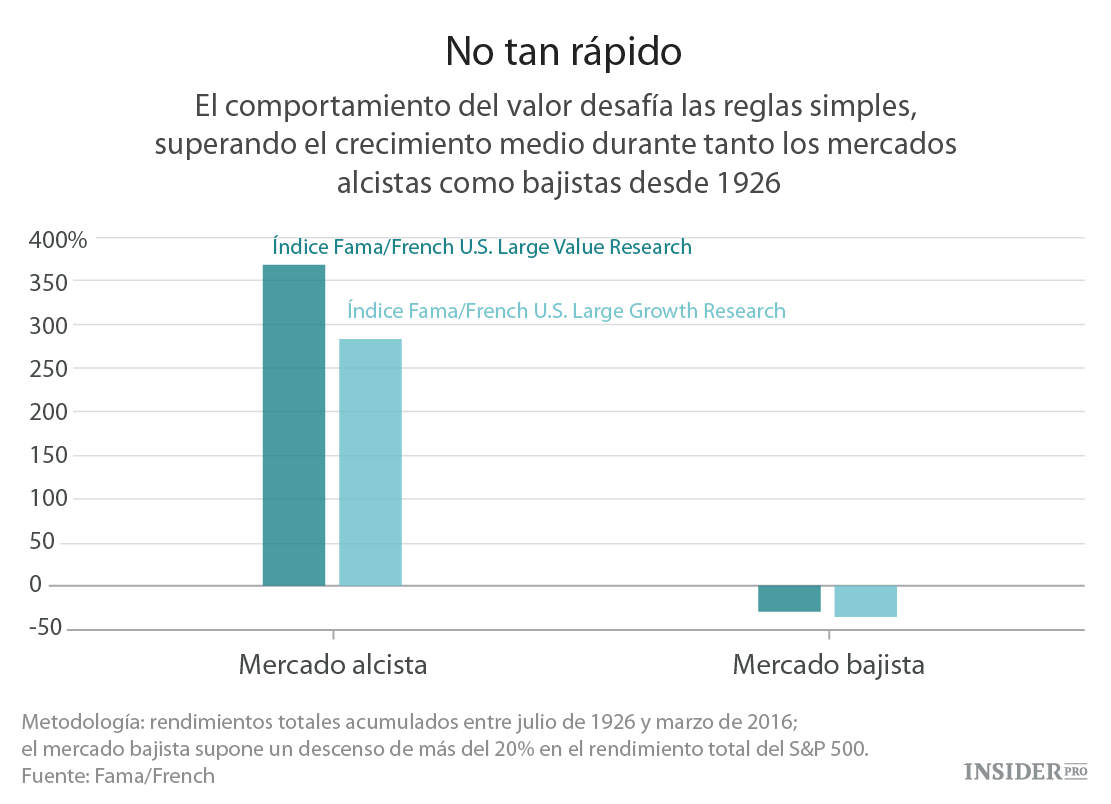

A primera vista, los datos parecen apoyar esta teoría. Compare los rendimientos del Índice Fama/French U.S. Large Value Research con los del Índice Fama/French U.S. Large Growth Research durante las expansiones y contracciones, según lo registrado por la NBER, que se remonta al inicio de los índices en 1926.

El Value Index (Índice de Valor) alcanzó un rendimiento medio de un 1% negativo durante las contracciones mientras que el Growth Index (Índice de Crecimiento) tuvo un rendimiento medio del 1% (esos son los rendimientos acumulados hasta marzo de 2016, incluyendo los dividendos). Esto fue justo lo contrario durante las expansiones - El Value Index registró un rendimiento medio del 135%, mientras que el Value Index tuvo uno del 95%.

Sin embargo, profundiza más y la teoría comienza a desmoronarse. Hubo 30 períodos alternos de expansiones y contracciones desde 1926. En siete de ellos, el valor no se comportó como se esperaba –el valor superó al crecimiento durante cinco contracciones y arrastró el crecimiento durante dos expansiones (incluyendo la expansión actual).

Y la situación empeora. Los ciclos del mercado no se alinean perfectamente con los ciclos económicos y la imagen se vuelve aún más borrosa cuando se mira el comportamiento del valor a través de la perspectiva de los ciclos del mercado.

Se pueden identificar 23 mercados alcistas y bajistas en los EE.UU. desde 1926, utilizando un descenso de más del 20% en el rendimiento total del S&P 500 para definir un mercado bajista. Como era de esperar, el Value Index superó al Growth Value durante los mercados alcistas, con un rendimiento medio acumulado del 370% para el Value Index frente al 286% para el Growth Index. Pero, sorprendentemente, el Value Index también superó al Growth Index durante los mercados bajistas, con un rendimiento medio acumulativo de un 3% negativo para el Value Index en comparación con un 36% negativo para el Growth Index.

Además, el valor se comportó como se esperaba en solo 12 de esos 23 mercados alcistas y bajistas -o apenas en poco más del 50% del tiempo- y había muchos valores atípicos destacados (y en algunos casos sorprendentes).

Por ejemplo, el valor arrastró al crecimiento durante tres de los mercados alcistas más emblemáticos - la segunda mitad de la década de 1920, el comienzo de la década de 1970 y, por supuesto, la década de 1990. Y el valor consiguió superar al crecimiento en los mercados bajistas, cuya sola mención hace que los inversores todavía se pongan nerviosos- el embargo de petróleo de 1973-74 que llevó a la caída de las acciones y a la famosa crisis de 1987.

Esto en cuanto a la sabiduría convencional.

Sin embargo, cuando la situación no es buena, es casi seguro que las acciones de valor no tendrán éxito. Estas acciones cayeron durante la Gran Depresión y de nuevo recientemente en la Gran Recesión. Los inversores, que esperan otra gran tormenta, deberían mantenerse alejados de las acciones de valor.

El valor es un estilo de inversión atemporal para los que tienen la paciencia de esperar. Sin embargo, las acciones de valor nunca bailaron y nunca van a bailar al ritmo de los ciclos económicos o de mercado.