Hasta bien entrado el segundo trimestre, los mercados se han recuperado tras un mal comienzo de año. Sin embargo el sentimiento del inversor se está viendo afectado por la falta de un caso fuerte de inversión para un mayor crecimiento.

Con la llegada de junio, un mes crítico para los mercados, se presentan dos eventos importantes – el referéndum del Brexit y una reunión de la Reserva Federal. El Financial Times realizó una encuesta entre los analistas del mercado sobre cómo será la segunda mitad del año.

¿Qué eventos o datos afectarán al mercado en los meses restantes de 2016?

El Brexit y las reuniones de la Reserva Federal ocupan un lugar destacado, mientras que China acecha desde un segundo plano. El jefe de gestión de carteras en Fidelity, James Bateman, comenta:

"La cuestión es si la Fed va más allá. Existe el peligro de que la Fed quede atrapada entre lo que es bueno para la economía y lo que es bueno para los mercados, cediendo a la presión de complacer a este último".

John Bilton en JPMorgan Asset Management es optimista con respecto al crecimiento mundial, y cree que ayudará a la consolidación del dólar, estimulando el apetito por el riesgo. Sin embargo, dice que los inversores británicos "tendrán dificultades para concentrarse el algo que no sea el riesgo de tener Brexit".

Los analistas también expresan su preocupación por China, a través de una multitud de áreas – desde un creciente problema de morosidad de la deuda y la reestructuración de las empresas estatales, a los datos de crecimiento económico y los flujos de capital.

¿Qué clases de activos son los más y menos atractivos?

¿Activos atractivos? No hay ninguno, dice Larry Hatheway de la empresa GAM:

"Los inversores tienen que elegir entre propuestas poco atractivas".

Alain Bokobza, jefe de asignación de activos globales de Société Générale, prefiere bonos protegidos contra la inflación, mientras que Mislav Matejka de JPMorgan prefiere "activos duros" (como el oro y bienes raíces) porque la política se desplazará de estímulo monetario a fiscal.

Las acciones puede que ya no sean baratas, dice Bilton, pero siguen siendo una alternativa atractiva a los bonos. Bateman está convencido de que el Brexit no va a suceder, por lo que apuesta por el crecimiento de las acciones británicas tras el referéndum.

Pero para Matejka "lo menos atractivo son las acciones, dado el posible fin del ciclo".

¿Cuáles son los tres activos que compraría?

Comprad monedas de cada uno de los países del G-10 frente al dólar, aconseja Ulrich Leuchtmann del Commerzbank. Y dice:

"Me resulta difícil creer que la tendencia que vimos en los primeros meses de 2016 se ha acabado".

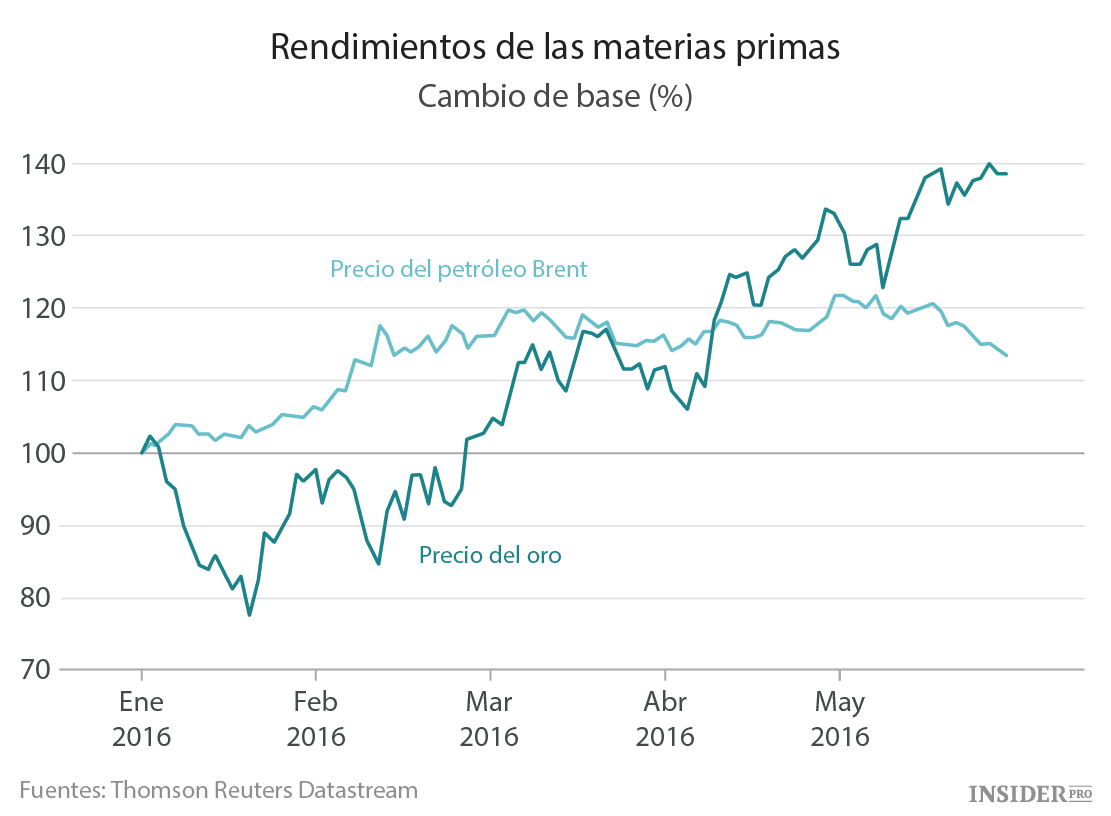

En su opinión, los inversores están comprando oro, petróleo, y también existe una notable demanda de activos de mercados emergentes.

Matejka recomienda invertir en bienes raíces, crédito y oro. Por otra parte, Monson opta por el alto rendimiento de las acciones globales, acciones de los grandes bancos y una selección de acciones de los mercados emergentes. Asimismo sostiene:

"Los inversores internacionales tendrán que seguir siendo pacientes, pero las valoraciones en comparación con los mercados desarrollados están ofreciendo descuentos bajos de cerca de una década”.

¿Qué activos desearía haber recomendado este año?

Los cambios en el sentimiento del mercado este año proporcionan muchas oportunidades de inversiones rentables para elegir: posiciones largas en el yen, los mercados emergentes y el petróleo, y una posición corta en el dólar estadounidense. Richard Turnill, jefe de estrategias de inversión en BlackRock sostiene:

"Este año ha sido todo acerca de la inversión de impulso y el rally en todo lo relacionado con los mercados emergentes o el dólar”.

"Este año se ha caracterizado por una inversión de la tendencia y el crecimiento de todo lo relacionado con los mercados emergentes y el dólar."

Anthony Karydakis, jefe de estrategia económica en Miller Tabak, apunta:

"La ilógica subida del yen en respuesta a la incursión del Banco de Japón en las tasas de interés negativas a finales de enero se puede ver, tal vez, como la oportunidad comercial más ambiciosa de este año, que mucha gente se ha perdido”.

¿Qué recomendación desearía no haber hecho (y podría aún funcionar)?

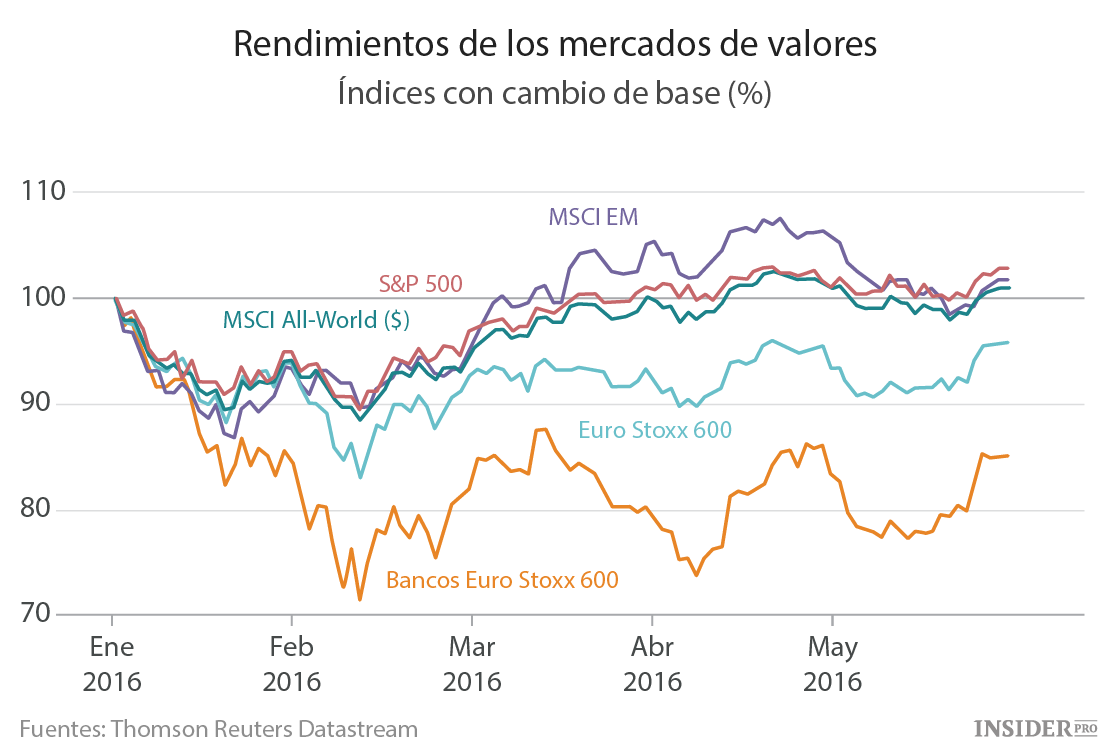

Las bolsas europeas se vieron favorecidas a principios de año con esperanzas puestas en la política monetaria divergente. Sin embargo, los primeros inversores en el Euro Stoxx 600 han disminuido más del 4% en 2016.

El sector bancario europeo ha perdido casi un 16% este año y un tercio por debajo de la máxima de 2015.

Jeremy Hale, estratega global macro en Citi, recomienda la compra de acciones de los bancos europeos tras el anuncio de marzo del BCE, pero ahora dice que "fue un error. Parecen baratos, pero pueden seguir siéndolo en el futuro".

Sin embargo, Monson se encuentra detrás de su subsector de bancos mundiales – los bancos que pagan dividendos ricos en capital con intereses limitados en mercados emergentes, en el sur de Europa y la banca de inversión – para generar crecientes dividendos y la apreciación del precio de las "bajísimas valoraciones" de hoy en día, y como protección contra el aumento en las tasas de interés.

Según Matthias Scheiber, gestor de fondos de activos múltiples en Schroders, el Banco de la Reserva de Australia ha apoyado a los bonos nacionales, reduciendo las tasas de interés, "pero todavía son frágiles, dada la incertidumbre de la recuperación en China”.

Bilton también está a favor de los bonos australianos ya que "las valoraciones de los activos de crédito parecen más atractivas que las de las acciones", y son uno de los pocos títulos soberanos con rendimientos relativamente altos.

Es mayo de 2017 y las tasas de la Fed todavía no han subido de nuevo, ¿cuáles son las probabilidades de tal desarrollo, y cuál sería su estrategia de inversión ahora?

Aunque la mayoría pronostica un aumento este año, Hale dice que la opción de no hacer nada es "una posibilidad real".

Pensando de esta manera, significa que está "contando con un desastre económico", dice Bateman, y recomienda la compra de activos defensivos de oro, petróleo y bonos vinculados a la inflación. Del mismo modo, Matejka centraría la inversión en el flujo de caja libre, la recompra de acciones y la rentabilidad, y agrega que "el sector inmobiliario y los servicios públicos deberían ser los ganadores en este escenario".

Sin embargo, si no hubiera recesión en ese escenario, el dólar se debilitaría y "esto sería muy positivo para la mayoría de las materias primas y los mercados emergentes", sostiene Bokobza. Richard Turnill acepta un entorno con la Fed al margen y donde el crecimiento global "se mantiene estable, pero sigue siendo bajo", sería de gran beneficio para los mercados emergentes y las materias primas.