¿Por qué invertir en petróleo no siempre garantiza ganancias enormes, aun si su precio se duplica?

Imagine que cuando el barril de crudo West Texas Intermediate (WTI) cayó a 26 $ en febrero de 2011, tuvo una idea brillante y pensó que no podía bajar mucho más.

Puesto que no tenía el respaldo de mil millones de dólares de una empresa de comercio de materias primas, actuó de la única posible e invirtió en un fondo cotizado (ETF) de petróleo.

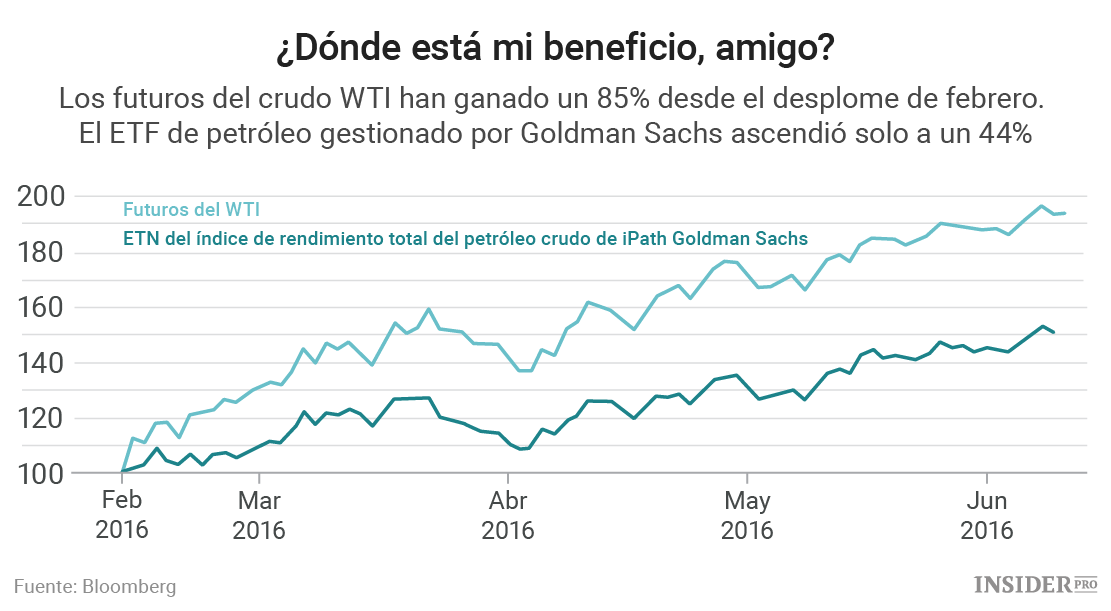

Buen trabajo, pensaría usted. El crudo ha subido casi un 90% desde entonces. Sin embargo, esta no es una noticia tan buena – los índices de rendimientos de los ETF son aproximadamente son casi la mitad de eso.

El demonio, como siempre, está en los detalles. Los ETF del petróleo en general no hacen un seguimiento del precio de contado de la mercancía, sino del rendimiento total del contrato de futuros. Y eso son combustibles fósiles de otra índole completamente diferente.

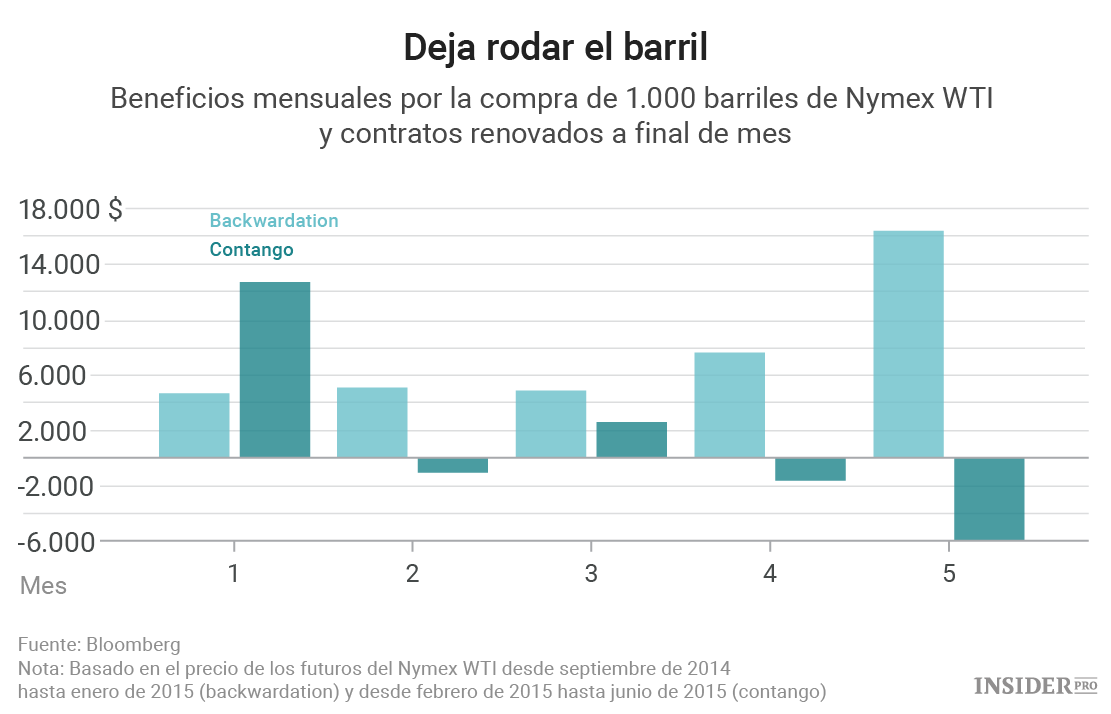

Imagínese una simple estrategia para invertir en futuros Nymex WTI. Firma un contrato de futuros para vender 1.000 barriles de crudo el mes siguiente, y espera hasta cerca de la fecha de entrega antes de comprar crudo en el mercado al contado para cumplir el contrato. A continuación, utiliza su beneficio comercial que hacer lo mismo al mes siguiente, y así sucesivamente.

Si piensa que la estrategia podría funcionar mejor cuando el mercado está apostando por un aumento del precio del petróleo, estaría totalmente equivocado. En el primer mes obtendría un pequeño beneficio del aumento del precio del crudo, pero luego tendría que reinvertir sus ganancias en el nuevo y más alto precio del contrato. Muy pronto, el coste del contrato para el próximo mes comienza a absolver cualquier beneficio positivo que podría ganar con el crecimiento de los precios:

Como resultado, los operadores suelen encontrar la vida más fácil cuando las curvas de futuros se encuentran en backwardation – con contratos a largo plazo más baratos que los de corto plazo – que en la situación inversa, conocida como contango.

Esta dinámica hace difícil la existencia para los ETF de petróleo en la actualidad. En teoría, un fondo como el petróleo de EE. UU., que tenía 3,58 mil millones de dólares en activos netos a fecha del 31 de marzo, sigue los movimientos del crudo WTI. En la práctica, sus gerentes están operando en el mercado de futuros como cualquier otra persona, y como el aplazamiento de pago en los contratos a corto plazo se ha vuelto más pronunciado, ha sido cada vez más difícil para hacer que se mantenga al día con el rendimiento del petróleo al contado.

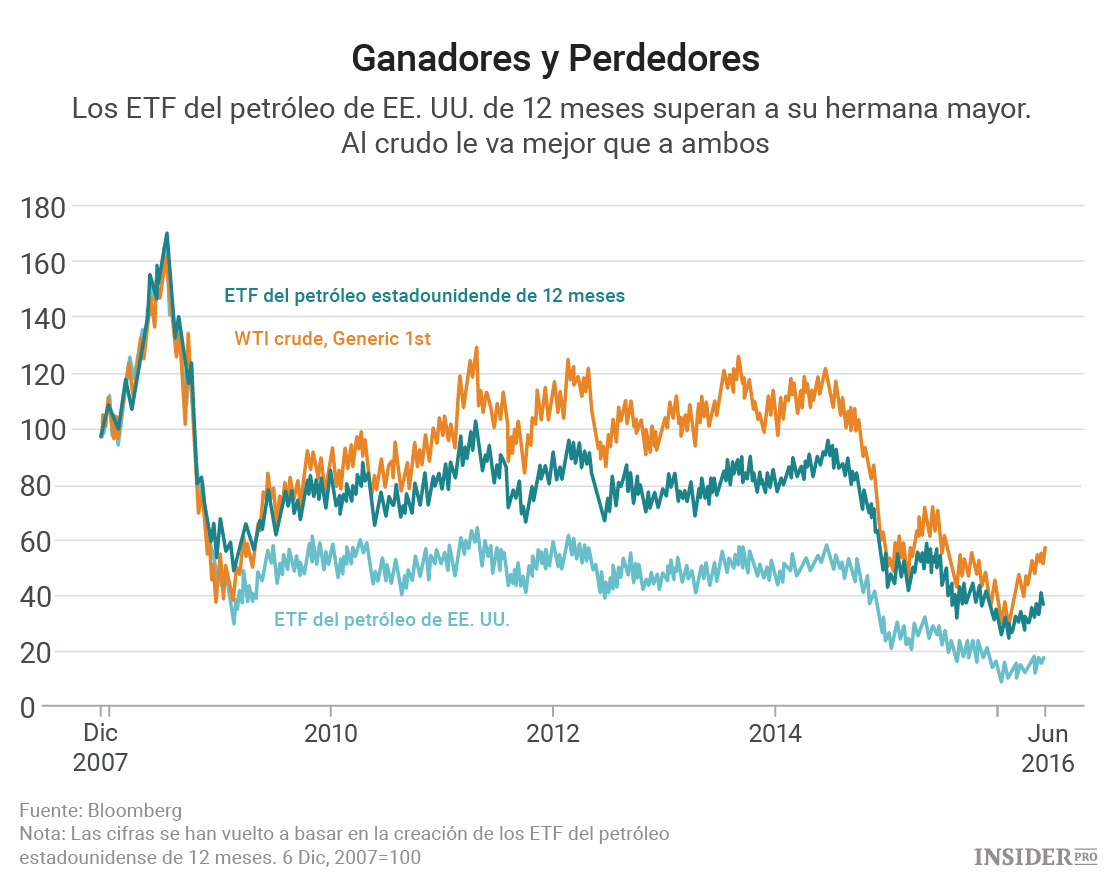

Hay maneras de combatir este problema. La hermana pequeña de los ETF de petróleo estadounidense, el Fondo de Petróleo de 12 meses de EE. UU., está intentando difundir su riesgo de aplazamiento de pago, apostando por los primeros 12 meses de la curva de futuros. Si se realiza un seguimiento de la actuación de los fondos desde la creación del Fondo de Petróleo de 12 meses de EE. UU. en 2007, puede verse que es una estrategia más inteligente que la simple, seguida por el Petróleo de EE. UU. – pero en cualquier caso, todavía se encuentra por debajo del rendimiento de la materia prima subyacente.

Desafortunadamente, a menos que tenga una instalación de almacenamiento de petróleo gratis por arte de magia, un número relativamente bajo de beneficios de los contratos de futuros es lo mejor que va a conseguir. En los mercados de materias primas, no hay nada gratis.