Gracias a su valoración de 20 mil millones de dólares, una salida a bolsa de Snapchat está prácticamente asegurada. Sin embargo, esta tendrá que centrarse en la obtención de ingresos y la rentabilidad antes de que pueda lograr una exitosa oferta pública.

En el mundo solo hay cinco startups privadas por un valor igual o superior a la reciente valoración de 20 mil millones de dólares de Snapchat, la misma que la de Deutsche Bank (ETR: DBK).

El gigante de intercambio de vídeos de corta duración ya tiene un coste estimado significativamente más alto que Twitter (NYSE: TWTR), que recientemente ha superado a la plataforma de microblogging en términos de usuarios activos diarios (DAU por sus siglas en inglés).

Más bien, la participación de los usuarios Snapchat, el crecimiento de los ingresos y su valoración la ponen en un arco similar a la hoja de ruta de Facebook (NASDAQ: FB), antes de que saliera a bolsa (IPO por sus siglas en inglés).

De cualquier manera, una cosa está clara: Una IPO de Snapchat es algo seguro para los próximos años. Estas son las razones:

Se está preparando una salida a bolsa de Snapchat

Aquellos que están convencidos de que los unicornios más grandes, llamados decacorns por algunos, seguirán siendo privados tienen otra cosa de camino.

Un ejemplo de esto es que el cofundador y jefe ejecutivo de Snapchat, Evan Spiegel, admitido ya en en junio de 2015 como que Snapchat tenía planes de llevar a cabo una oferta pública inicial.

{kind=link}

Cuando se le preguntó sobre el tema en la Conferencia Recode Code del año pasado, Spiegel tímidamente respondió: "Necesitamos una IPO Tenemos un plan para hacer eso".

No hay nada más definitivo que eso. Sin embargo, la especulación de que Snapchat, y su cohorte de startups de miles de millones de dólares, podría elegir seguir siendo privada era una farsa. Un artículo reciente de la firma global de consultoría de gestión McKinsey & Company se hizo eco de esta idea. En concreto, los analistas de McKinsey argumentaron las ofertas públicas iniciales son esencialmente inevitables para las empresas tecnológicas de éxito como Snapchat, Uber, Airbnb, y otras, por dos razones fundamentales.

En primer lugar, las regulaciones de Estados Unidos limitan el número de accionistas que pueden existir en una empresa privada. Un ejemplo al respecto, exceder el antiguo límite de 500 inversores fue el detonante subyacente que inició la salida a bolsa por parte de Google (NASDAQ: GOOGL) en 2004.

Sin embargo, la Ley Laboral de EE.UU. ha aumentado recientemente el número de IPO a 2.000 inversores – empleados en los planes de compensación basados en acciones y los accionistas de crowdfunding no cuentan para este límite. En segundo lugar, y mucho más importante, los inversores que sean empleados quieren liquidez, y el método más consistente para lograr esto es a través de una IPO.

Así que, aunque los llamados decacorns como Snapchat están de hecho optando por seguir siendo privados durante más tiempo, todos podemos estar de acuerdo en que una salida a bolsa de Snapchat es esencialmente inevitable en algún momento.

¿Una salida a bolsa de Snapchat en 2017?

Así que ahora que podemos esperar que Snapchat se haga pública, surge la pregunta: ¿cuándo llevará a cabo su salida a bolsa? Lo más probable es que sea en 2017.

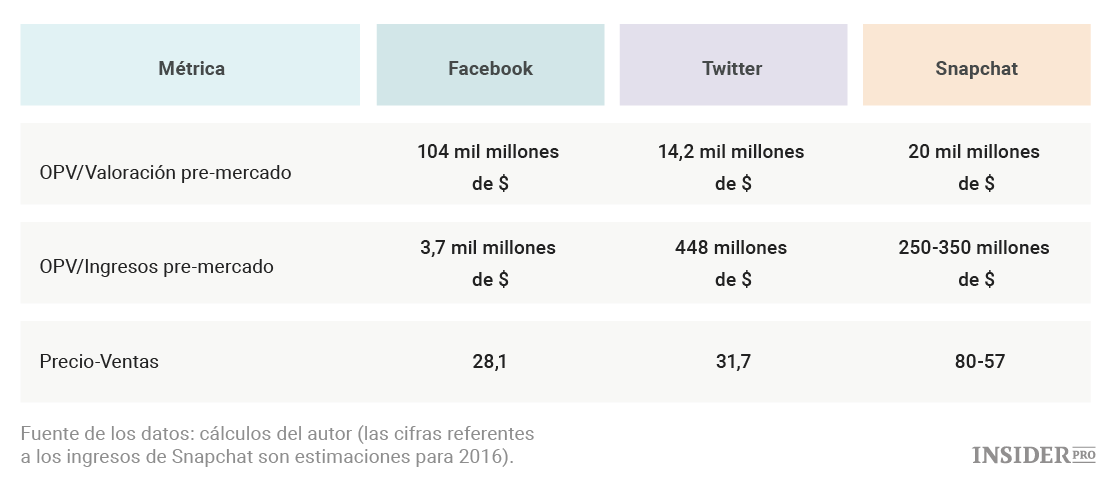

Vamos a comparar la relación precio-ventas de Facebook y Twitter en el momento de sus salidas a bolsa frente al intervalo de relaciones previsto de Snapchat para el 2016.

{kind=link}

Observando las cifras, vemos que Snapchat simplemente parece demasiado caro en este momento como para atraer a los inversores, si el historial es alguna indicación – lo cual es probable, dado el clima relativamente frío para las IPO de la tecnología.

Pero si nos fijamos en los objetivos estimados de Snapchat en cuanto a las tasas de crecimiento, el año que viene la empresa debería estar en un rango de precio-ventas más en la línea de Facebook y Twitter antes de que se hicieran públicas.

Las presentaciones de los inversores privados filtradas al público indican que Snapchat espera que sus ventas de 2017 asciendan a un total de entre 500 millones y 1.000 millones de dólares. Suponiendo que la valoración de Snapchat no cambia, lo que de ninguna manera es una garantía, su relación precio-ventas se encuentran en algún lugar entre 40 y 20, poniéndolo fácilmente en línea con Facebook y Twitter, antes de sus salidas a bolsa.

También es digno de mención el uso de la relación precio-ventas de Snapchat da otros indicadores de valoración clave, como el crecimiento y la rentabilidad: Facebook era en realidad bastante rentable en términos absolutos antes de su salida a bolsa. Twitter seguía produciendo pérdidas netas GAAP hasta su debut público.

El ritmo de crecimiento de Snapchat también afectará el precio que los inversores del mercado secundario estarían dispuestos a pagar por sus acciones también; un crecimiento desproporcionado al alza o a la baja podría ampliar u obstaculizar su valoración de IPO.

Todo esto son conjeturas, por supuesto. De modo que, mientras Snapchat continúa ampliando su oferta en su búsqueda por el dominio de las redes sociales, una salida a bolsa no parece estar demasiado lejos.