A pesar de su precio actual récord, estas acciones tienen todavía un gran potencial.

Muchos inversores prefieren comprar acciones cuando los índices han caído, ya que ese entorno es muy favorable para obtener buenos rendimientos a largo plazo. Sin embargo, aunque las subidas generalizadas del mercado pueden complicar el trabajo de un selector de valores, todavía les quedan muchas opciones disponibles - especialmente para los inversores a largo plazo.

A continuación destacamos una serie de acciones de primera clase que podrían ser una buena inversión a pesar de sus altos precios actuales.

Johnson & Johnson

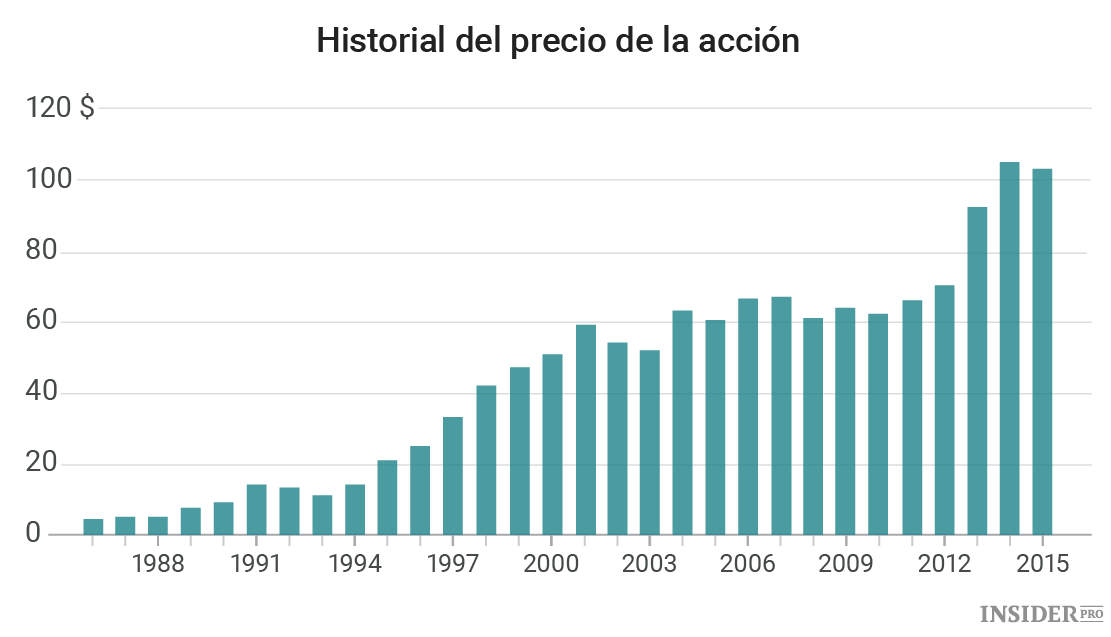

El titán del sector sanitario Johnson & Johnson (NYSE: Johnson & Johnson [JNJ]) tiene un largo historial de precios récord en sus acciones. De hecho, las acciones han aumentado a una asombrosa tasa anual compuesta del 11% durante los últimos 30 años. Su valor se ha multiplicado por 25 desde 1985.

Sus recientes resultados trimestrales ayudan a explicar por qué la trayectoria de JNJ ha logrado mantenerse de forma tan consistente. El negocio farmacéutico, el segmento de productos de consumo, y la división de dispositivos médicos contribuyeron a un aumento de las ventas. Al mismo tiempo, la empresa se ha asegurado el futuro liderazgo en el sector - el gasto en I+D creció a un ritmo de dos dígitos hasta alcanzar los 2.300 millones de dólares, una cifra con la que casi ninguna empresa puede competir.

Teniendo en cuenta esos sólidos indicadores, no es de extrañar que el director ejecutivo de la empresa, Alex Gorsky, y su equipo ejecutivo mejoraran sus pronósticos anuales. Después de esta subida, la empresa espera unas ganancias por acción de 6,68 $ gracias a las ganancias ajustadas, lo que representa una subida del 8% tras la contracción del 3% de las ganancias en 2015. Una mayor participación en los nichos atractivos del sector sanitario deberían poder aumentar los rendimientos de los inversores.

Home Depot

A diferencia de la asistencia sanitaria, el mercado de la vivienda es muy cíclico. El gasto aumenta cuando el mercado es fuerte, pero se desploma en los momentos de recesión.

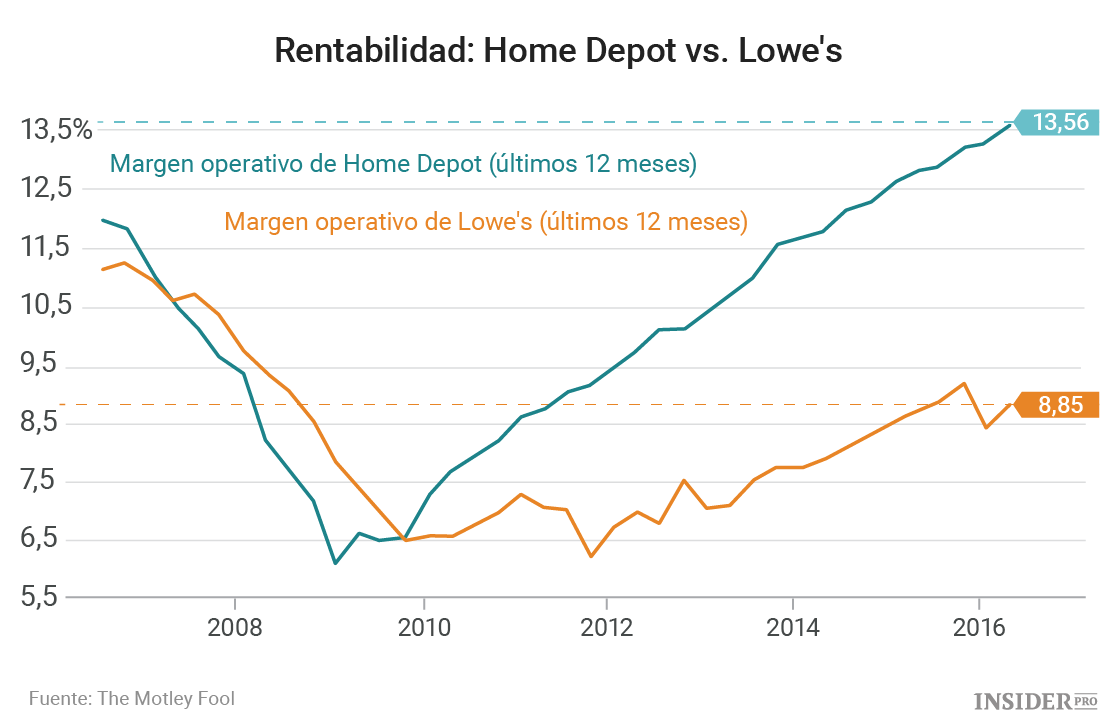

Una caída masiva, como la que comenzó en el año 2007, obligó a Home Depot (NYSE: Home Depot [HD]) a ahorrar efectivo congelando los dividendos durante tres años. Esto permitió a Lowe’s (NYSE: Lowe's Companies [LOW]) convertirse en el único minorista de mejoras en el hogar que podía permitirse aumentar sus dividendos.

Sin embargo, el liderazgo de Home Depot frente a su mayor competidor en este mercado clave queda patente de diversas formas. Por ejemplo, el aumento de los clientes ha impulsado el crecimiento de las ventas. Home Depot también se las ha ingeniado mejor para convertir esos ingresos en beneficios: El margen operativo se ha duplicado desde la recesión, y supera con creces al de Lowe’s.

Sin embargo, Wall Street sigue valorando estos dos rivales como si formaran parte del mismo negocio. Ambos tienen un precio de aproximadamente 21 veces las ganancias esperadas. Claro, eso es un extra para sus valoraciones de mercado; pero también implica un mejor crecimiento a largo plazo para las acciones de Home Depot siempre y cuando consiga seguir generando beneficios mediante la creación de un mercado online más fuerte y la ampliación de su presencia en el mercado al por menor.

Sherwin Williams

Las acciones de Sherwin Williams (NYSE: Sherwin-Williams Company [SHW]) han batido muchos récords a lo largo de los años, y 2016, con una subida del 19%, no ha sido diferente. La clave del éxito de SHW es la combinación de marcas globales de gran éxito con talleres de pintura propiedad de la compañía.

Ningún otro fabricante de pintura y acabados posee tal control sobre la fijación de precios, la presentación y la distribución de sus productos.

El crecimiento de las ventas no ha sido especialmente fuerte el año pasado, quedándose en un 2% en comparación con el 9% del año anterior. Sin embargo, el rendimiento financiero de Sherwin Williams ha sido increíble. Desde 2013, el flujo anual de efectivo ha subido hasta un 40%, el rendimiento de los activos casi se ha duplicado hasta alcanzar el 18% de las ventas y la rentabilidad de la compañía ha mejorado desde el 7% hasta alcanzar el récord del 9%.

Este fuerte rendimiento proporciona a los accionistas unos dividendos cada vez mayores. En los últimos cinco años, los dividendos se han más que duplicado, a pesar de que el porcentaje de ganancias dedicadas al dividendo se ha reducido a tan solo el 25%. Es posible que los inversores prefieran disfrutar de un dividendo de este tipo cuando el precio de las acciones sea más bajo, pero ignorar estas acciones ahora mismo sería un error.