Para invertir con éxito en el futuro, vale la pena recordar una de las primeras invenciones en la historia de la civilización - la cerveza.

Escoger una acción que se pueda guardar durante todo un siglo es una tarea difícil. Después de todo, ya es bastante complicado escoger una para mantener durante unas cuantas décadas, pero rara vez se piensa en el hecho de que pocas empresas llegan a acercarse a los 100 años. Por otro lado, existen algunas empresas en la Bolsa de Nueva York que tuvieron sus inicios en un día como hoy hace más de 100 años, permitiéndoles a sus miles de millones de accionista obtener miles de millones de beneficios por el camino. Pero, ¿qué producto, qué modelo de negocio, qué empresa podemos decir de forma fiable que es una buena apuesta para prosperar hasta el 2100?

Antes de responder a esta pregunta, tenemos que hacer un viaje en el tiempo: cinco mil años en el pasado.

Recientemente, los arqueólogos desenterraron en China una receta para hacer cerveza de 5.000 años de antigüedad. Este hallazgo, anunciado en mayo, sin duda le da credibilidad a la idea de que una de las primeras cosas que hacen las civilizaciones, junto con las leyes y los canales, es la cerveza. De hecho, el hallazgo ha llevado a los arqueólogos a postular que la cebada se utilizaba para elaborar cerveza antes de que se utilizara como fuente de alimento – es decir, ayudó a construir la civilización. Es evidente que hay algo en la elaboración de la cerveza, y apuesto a que esta tendencia de 5.000 años de edad va a continuar hasta bien entrado el próximo siglo.

Gracias al amor de la humanidad por una cerveza fría en un día caluroso, y algunas elecciones inteligentes del mercado que recientemente ha hecho un equipo de gestión adquisitiva, la selección de unos valores de cartera centenarios – o mejor dicho, la empresa perfecta para beneficiar a sus tataranietos – no es otra que Anheuser-Busch InBev SA (NYSE: BUDN), y estas son las razones.

Posicionarse para un siglo de crecimiento

El año pasado, AB InBev realizó un movimiento audaz, al ofrecerse a adquirir la segunda empresa cervecera del mundo, SABMiller (NASDAQ: SBMRF). Todo comenzó en septiembre de 2015, cuando comenzaron los rumores en torno a un potencial acuerdo. Después de semanas de regateo, el 12 de octubre se anunció oficialmente que las dos partes habían llegado a un acuerdo, en lo que sería un trato de 107 mil millones de dólares para AB InBev para adquirir SABMiller.

La fusión, que combina partes de los cerveceros nº 1 y nº2 del mundo, va a crear un Goliat con un 28,4% del mercado mundial de cerveza. El nuevo AB InBev tendrá una presencia importante no sólo en los países desarrollados, sino también en aquellos en vías de desarrollo – y por ello, esa sería la acción que se debería mantener hasta 2116.

Es difícil para los estadounidenses apreciar el dominio que tendrá AB InBev en el extranjero una vez que se consume esta fusión. En Estados Unidos, AB InBev posee marcas como Budweiser, Bud Light, Stella Artois, y Corona.

Si bien estas marcas están obviamente disponibles en todas partes, no son un monopolio; los consumidores pueden encontrar fácilmente un paquete de seis de Coors o Miller High Life. Además, en las últimas décadas, los estadounidenses se han beneficiado de una industria cervecera artesanal robusta y de rápido crecimiento, con Boston Beer Co. (NYSE: SAM) como su abanderada. Sin embargo, la situación en el extranjero es muy diferente.

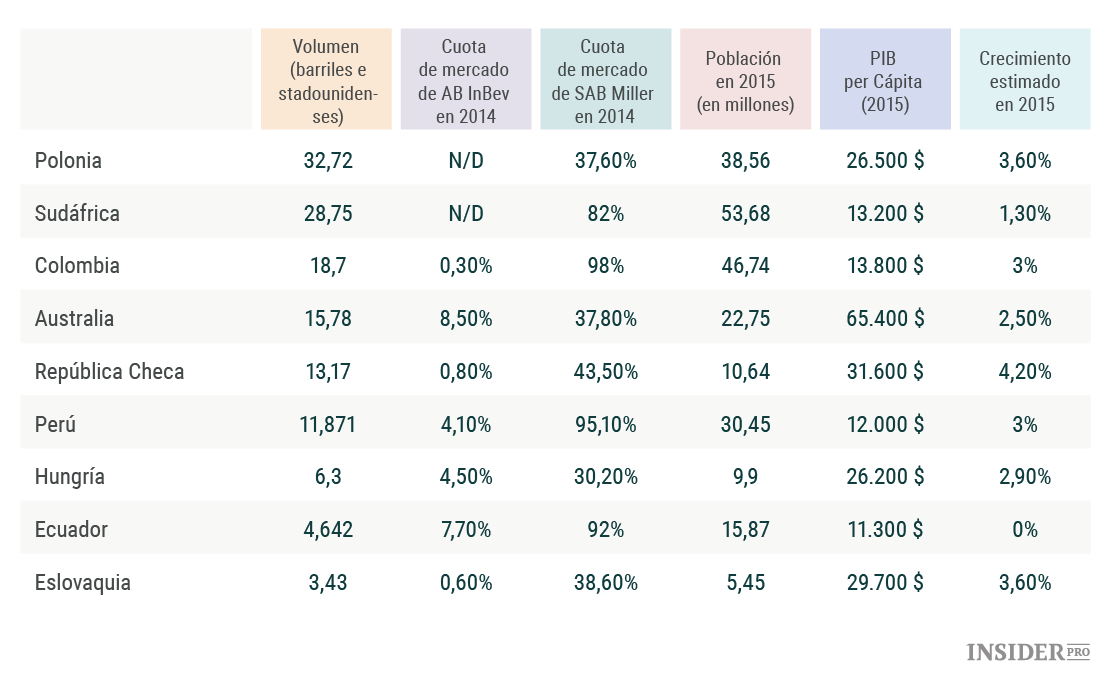

Para hacernos una idea, tomemos los 30 mercados de cerveza más grande del mundo a partir de 2014 (según los cálculos de la Asociación Nacional de Cerveza al Por Mayor, utilizando los datos más actualizados la fecha), y reduzcámoslos a las nueve naciones donde AB InBev tiene muy poca presencia, pero SAB Miller es dominante. Un rápido vistazo a la lista muestra que los accionistas de AB InBev pueden ganar mucho:

La población total de los países mencionados anteriormente es de 234 millones. Hicieron un promedio del producto interno bruto per cápita en 2015 de 25.522 dólares y experimentaron un crecimiento económico medio del 2,68% ese mismo año (un año que fue difícil para las economías basadas en los artículos de consumo, varios de los cuales están mencionados arriba). Con cuotas de mercado combinadas posteriores a la fusión que van desde un 34,7% a un 99,2% muy saludable, la participación de AB InBev en estos mercados tendrá un promedio de en torno al 65%.

Básicamente, a cambio de la mitad de la propiedad de la estadounidense Miller Coors, que en el último recuento tiene alrededor del 14% del mercado de Estados Unidos, y la mitad de la china CR Snow, que posee el 22% del mercado cervecero chino – ambos mercados mucho más competitivos que los enumerados anteriormente – AB InBev gana el control casi monopólico de nueve mercados emergentes que casi seguro ofrecerán un mayor crecimiento y una mayor rentabilidad, especialmente en comparación con EE. UU.

También hay que señalar que CR Snow nunca fue especialmente rentable: la participación de SAB Miller sólo se vendió por 1,6 mil millones de dólares, a pesar de que CR Snow es el mayor fabricante de cerveza del mundo por volumen.

Suena bien, ¿verdad? Pues se pone aún mejor.

Además de operar prácticamente sin competencia en los mercados mencionados anteriormente, AB InBev también seguirá siendo un (si no el) jugador dominante en prácticamente cualquier otro mercado de la cerveza que pueda imaginarse. Estos incluyen Brasil (cuota de mercado del 64%, población de 200 millones), Argentina (cuota de mercado del 79%, población de 41,5 millones), Colombia (cuota de mercado del 98%, población de 48 millones), Corea del Sur (cuota de mercado del 56%, población de 50 millones) , México (cuota de mercado del 51%, población de 60,5 millones), Estados Unidos (cuota de mercado del 45%, población de 320 millones), y las propias operaciones de AB InBev en China (cuota de mercado del 14%, población de 1.350 millones).

En un mundo con leyes antimonopolio, mejor imposible.

El largo, largo plazo

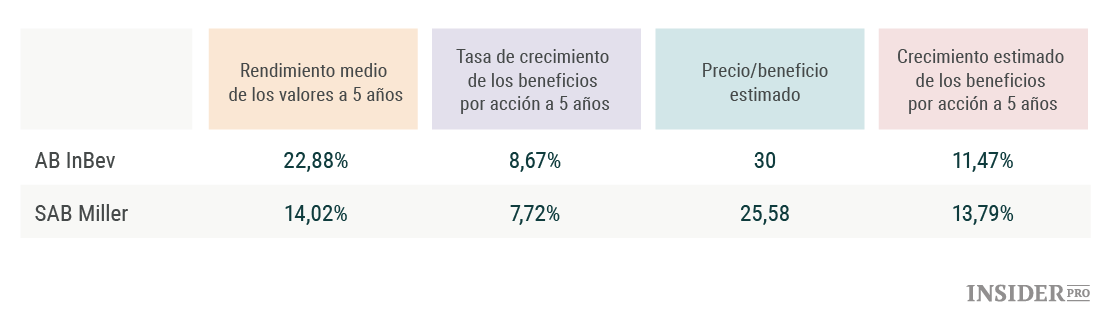

Ahora vamos a abordar la parte financiera del caso en dos partes: los parámetros financieros tradicionales, y la tarea más especulativa de la rentabilidad futura. Obviamente, este último es complicado, pero de eso se tratan las inversiones. En primer lugar, una breve descripción de AB InBev y el desempeño financiero histórico de SAB Miller:

Si podemos concluir algo de los datos anteriores, es que estas gigantes organizaciones elaboradoras de cerveza tienen mucho crecimiento de ganancias por delante, impulsado por las grandes tendencias demográficas.

Aún más atractiva es la actual rentabilidad por dividendo del 3,75% de AB InBev, más alto que cualquier bono del Tesoro. Estos pagos de dividendos, así como la ciertamente alta deuda de la compañía (que es en parte un producto de la compra de SAB Miller), pueden ser más que manejable por la generación de flujo de caja libre (FCF por sus siglas en inglés) de la compañía. El año pasado, AB InBev generó FCF de 9.37 mil millones de dólares, y SAB Miller se quitó $ 2.33 mil millones. Incluso suponiendo que no hay ahorro de costes o sinergias, eso es un total de 11,7 mil millones de dólares en FCF anual para hacer frente a la considerable carga de la deuda de la empresa.

Sin embargo, aunque el posterior a la adquisición AB InBev tendrá un saldo total de la deuda de más de $ 150 millones de dólares, que fue anunciado recientemente que la emisión de bonos por $ 46 millones de dólares para pagar por SAB Miller registró una sobredemanda por una suma de $ 110 mil millones. Es evidente que los inversores de deuda no están preocupados porque AB InBev se salte algún pago de intereses.

El futuro de la fuerte posición competitiva de AB InBev, junto con los más de 1,85 mil millones de dólares en ahorros de costes anuales estimados, proporciona un sólido argumento a favor de una larga pista de rentabilidad – pero ¿es suficiente para convertirla en una acción que se debería poseer durante 100 años?

El problema con las inversiones a muy largo plazo es que, como hemos visto una y otra vez, las hojas de cálculo de lujo que proyectan beneficios en el futuro no sirven para nada, básicamente. Los mejores tipos de inversiones son aquellas en empresas que tienen, en la jerga de Warren Buffett, una ventaja competitiva duradera. Buffett sería el primero en decirle a cualquier persona que escuche que, a pesar de su mente de inclinación matemática, ni una sola vez ha hecho un análisis de flujo de caja descontado o ganancias a largo plazo en cualquiera de sus inversiones. Para pasar como una inversión, la razón tiene que estar totalmente clara.

Podrían estar pensando que Google (NASDAQ: Alphabet Class A [GOOGL]), Apple (NASDAQ: Apple [AAPL]) y Amazon (NASDAQ: Amazon.com [AMZN]) son grandes contendientes que pueden durar un siglo. Estas son empresas excepcionales, por supuesto, y no hay mucha gente que en este momento apostaría en contra de que Google pueda estar ahí dentro de 100 años – pero no nos olvidemos de lo que la implacable competencia puede hacerle incluso a la más fuerte de las empresas. No hay que olvidar que en 1973 Sears construyó el edificio más alto del mundo en Chicago, para presumir de su estatus como el mayor minorista del mundo. Y miren cómo acabó eso.

Balance final

Las empresas que duran más tiempo, y que generen beneficios para sus propietarios década tras década a pesar de las Guerras Mundiales y Grandes Depresiones, son a menudo simples marcas de productos orientadas al consumidor. Piensen en Coca-Cola (NYSE: Coca-Cola Company [KO]), Gillette (ahora parte de Procter & Gamble (NYSE: Procter & Gamble Company [PG])), Clorox (NYSE: Clorox Company [CLX]), y por supuesto, Budweiser (NYSE: BUDN).

Quién sabe cómo será el mundo dentro de 100 años: ¿Vamos a tener una próspera colonia en Marte, como desea Elon Musk? ¿Estaremos extrayendo minerales de los asteroides y pasando nuestro tiempo libre en las simulaciones de realidad virtual? Es una incógnita. Sin embargo, los seres humanos han estado bebiendo cerveza desde hace miles de años, y es seguro decir que probablemente van a estar bebiendo durante cien años más. Y ahí estará AB InBev: después de un largo día minando asteroides cerca de Saturno, ofreciéndoles a los ciudadanos del mundo una bien fría.