El fabricante de automóviles con sede en Múnich será capaz de mantener una alta rentabilidad a pesar de la línea de modelos más antiguos.

Las empresas están empezando a hacer hincapié en la importancia de los beneficios – en oposición al crecimiento de ventas - cuando uno de sus competidores está creciendo más rápidamente que ellos.

Mercedes-Benz (XETRA: Daimler [DAI]) ha arrebatado este año a BMW (XETRA: Bayerische Motoren Werke [BMW]) la corona de las ventas de coches de lujo gracias a los nuevos modelos deportivos. Por lo tanto, no sorprende a nadie que cuando BMW insiste en que la rentabilidad constante es más importante, tiene algo de razón.

Daimler (el propietario de Mercedes-Benz) parece haber roto su mala costumbre de abandonar sus objetivos de ganancias - pero todavía tiene mucho trabajo por delante para demostrar que puede mantener su buena racha reciente.

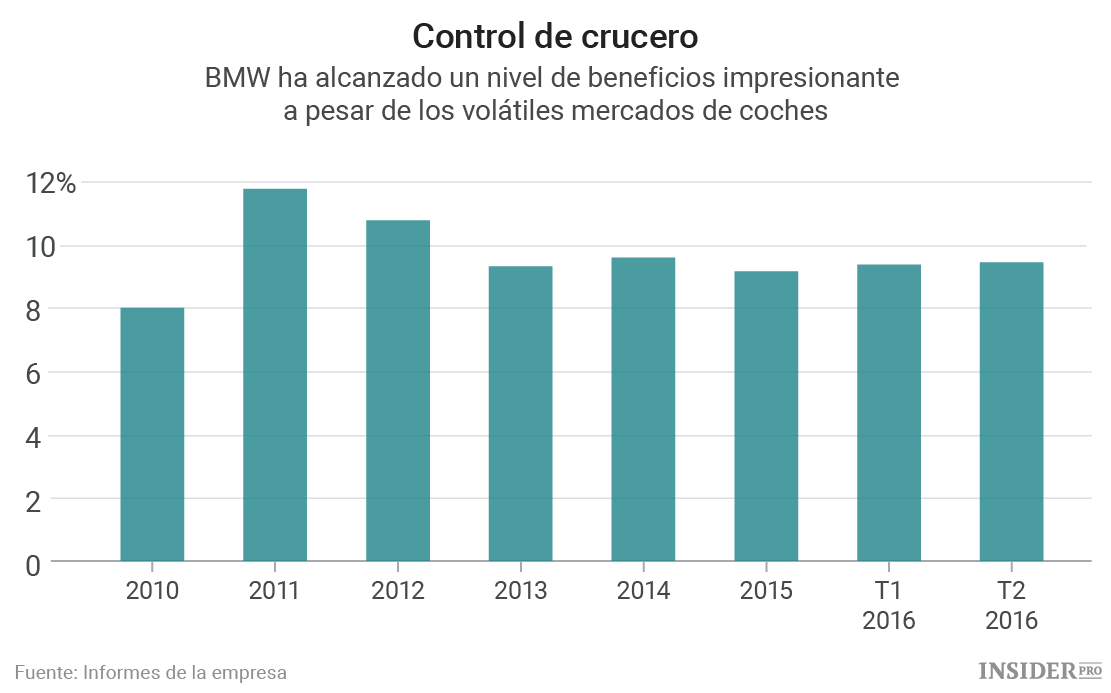

Por el contrario, las operaciones de fabricación de automóviles de BMW han alcanzado un margen de beneficio operativo dentro del objetivo de la empresa de entre el 8% y el 10% (o más) durante 25 trimestres consecutivos.

La cifra se elevó hasta el 9,5% durante el segundo trimestre - incluso después de que la compañía tuviera que hacer una inversión de 472 millones de euros para revisar algunos de sus vehículos, incluyendo los que presentaban airbags defectuosos fabricados por la empresa japonesa Takata. Por su parte, Mercedes-Benz alcanzó un 6,4%.

Los inversores deben estar seguros de que BMW, con sede en Múnich, será capaz de ofrecer este nivel de rentabilidad siempre y cuando mantenga su línea más antigua de modelos y siga financiando el desarrollo de vehículos eléctricos y autónomos.

Sería exagerado pensar que BMW ya no es una empresa cíclica. Gadfly sigue preocupado por su dependencia de la financiación para impulsar las ventas - casi la mitad de las ventas de vehículos nuevos son o bien leasing o están financiadas por la empresa. BMW insiste en que ha tomado medidas contra el riesgo de que los prestatarios no paguen y el valor residual de los vehículos.

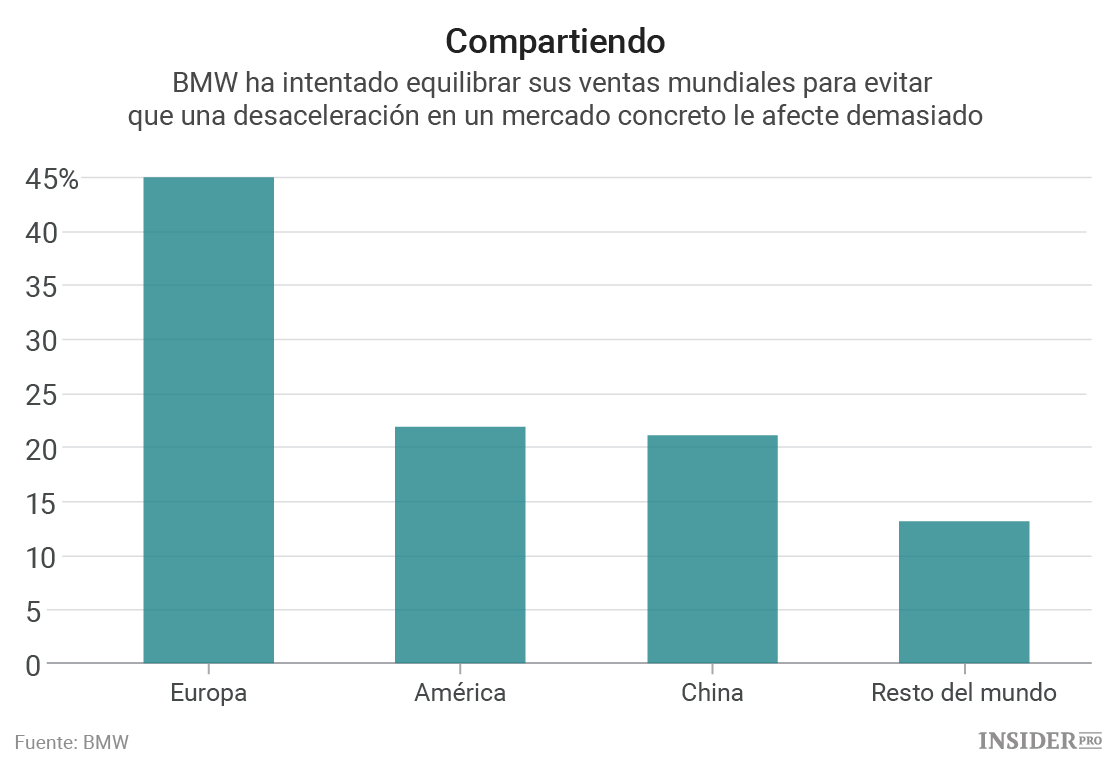

Aún así, la relativamente equilibrada mezcla de ventas de BMW en diferentes regiones ayuda a la empresa a evitar los riesgos de un país en particular, aunque bien es cierto que mantener este equilibrio no es nada fácil.

Cuando las ventas de automóviles en China se desaceleraron el año pasado, BMW intentó vender más coches en EE. UU. para compensar. Sin embargo, las ventas de BMW en EE. UU. cayeron un 10% durante los primeros seis meses de este año debido a la desaceleración de la demanda y a una competencia más intensa. Los consumidores prefieren coches deportivos y camionetas que consumen mucha gasolina en vez de los sedanes de siempre.

A pesar de ello, BMW merece cierto reconocimiento por haberse percatado de que había un problema en EE. UU. a principios de año y por haber tomado medidas para prevenir una mayor acumulación de vehículos sin vender. La advertencia que Ford (NYSE: Ford Motor Company [F]) hizo la semana pasada sobre un panorama sombrío para las ventas de automóviles en Estados Unidos da la razón a BMW.

Las acciones de BMW cayeron un 2% el martes registrando una caída del 22% en lo que va de año. Eso parece un mal resultado si tenemos en cuenta su historial de ganancias. La conservadora y discreta empresa nunca va a ganar premios por su carisma, pero, en el entorno actual, ser aburrido no está nada mal.