Demitrios Kalogeropoulos, que colabora con fool.com, analiza algunas de las acciones que han destacado en el mercado en lo que va de 2016.

Cuando las acciones destacan del mercado más amplio y suben, por lo general, existe una buena razón detrás de ello. Los inversores suelen responder a un cambio positivo en cuanto a las perspectivas de la empresa – o por lo menos demuestran que sus peores temores no están a punto de hacerse realidad.

Teniendo eso en cuenta, a continuación analizaré algunas acciones que están superando al índice S&P 500 (INDEX: US500) en al menos 10 puntos porcentuales en lo que va de 2016, y que todavía podrían representar sólidas inversiones a largo plazo en los precios de hoy.

El aumento estratosférico de Facebook (NASDAQ: Facebook [FB]) desde su oferta pública inicial tiene más sentido en el contexto de lo que el director ejecutivo Mark Zuckerberg y su equipo han logrado últimamente. Solo en los últimos seis meses, los ingresos han ascendido un 60%, los ingresos operativos se han duplicado y el beneficio neto casi se ha triplicado a 3,6 mil millones de dólares.

El gigante de las redes sociales está ganando donde más importa: la participación del usuario. La base mensual de usuarios activos aumentó un 15% el último trimestre, en comparación con la subida del 3% de Twitter (NYSE: Twitter [TWTR]), aun cuando la monetización se disparó.

Los ingresos medios por usuario de Facebook subieron un 40% más en el segundo trimestre, lo que demuestra que los ejecutivos están hallando muchas maneras de ofrecer rendimientos sólidos a los clientes de publicidad sin perjudicar la experiencia del usuario.

Números como éstos sugieren que Facebook está solo comenzando, con mejoras como la transmisión de vídeo, que según Zuckerberg, estará "en el centro" de todos los servicios de la empresa en el futuro. Esa transición debería seguir aumentando tanto la participación del usuario como los ingresos medios por usuario con el tiempo.

Yum! Brands

Al igual que la mayoría de sus pares, Yum!Brands (NYSE: Yum! Brands [YUM]) – propietaria de las cadenas KFC, Pizza Hut y Taco Bell– está experimentando actualmente una desaceleración del crecimiento.

Las ventas en tiendas comparables se estancaron en el segundo trimestre, en comparación con un incremento del 2% en el primer trimestre. Las ventas en tiendas de McDonald's (NYSE: McDonald's [MCD]) se redujeron a la mitad durante el mismo período, del 6 al 3%, y el ritmo de Chipotle (NYSE: Chipotle Mexican Grill [CMG]) – perjudicado por el brote de E. Coli del año pasado – siguió siendo muy negativo.

Sin embargo, los beneficios de Yum! se están manteniendo mucho mejor que los de sus rivales. Los márgenes operativos a nivel de restaurante han aumentado en más de 2 puntos porcentuales, al 19% de las ventas. El aumento de la rentabilidad se ha traducido en un 22% más de ingresos netos en lo que va de año, en comparación con un incremento del 10% para McDonald y una gran disminución para Chipotle.

Incluso con la disminución del número de clientes, la administración de Yum! elevó en julio sus perspectivas de beneficios para todo el año. Los inversores también esperan la división de la cadena en China, que está prevista para finales de octubre, la cual debería incrementar el dinero en efectivo, gran parte del cual la compañía pretende devolver a sus accionistas en los próximos meses.

Johnson & Johnson

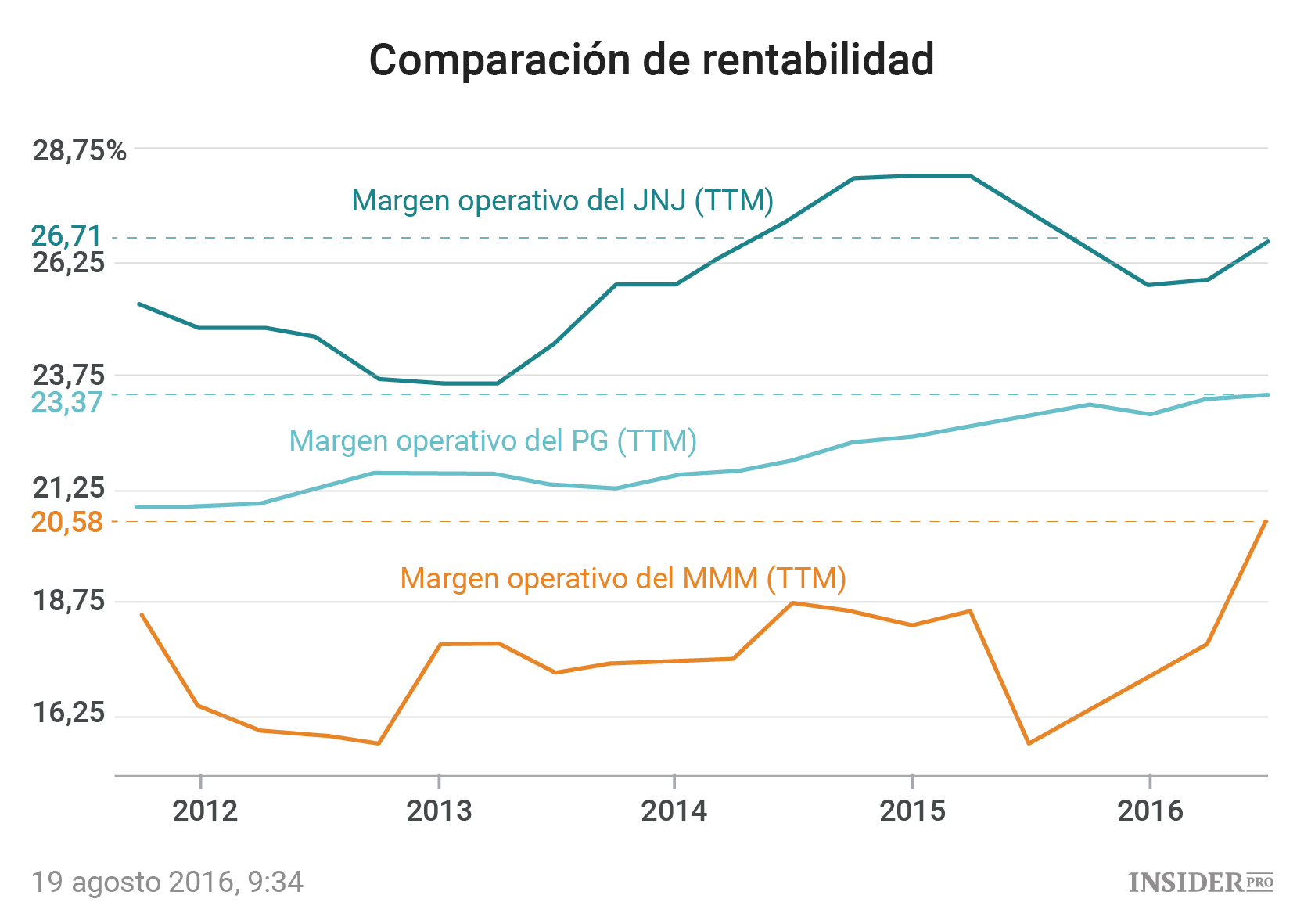

Es difícil culpar a los inversores por hacer una oferta al alza de las acciones del titán de productos médicos y de consumo Johnson & Johnson (NYSE: Johnson & Johnson [JNJ]) este año. El crecimiento de las ventas está superando al de las empresas comparables, con una subida del 4% en el segundo trimestre mientras que Procter & Gamble (NYSE: Procter & Gamble Company [PG]) apenas pudo subir un 2%. Cada una de las principales divisiones de J&J contribuyeron a las últimas ganancias. Las ventas al consumidor y las ventas de dispositivos médicos aumentaron un 4% el trimestre anterior, mientras que los ingresos de productos farmacéuticos se incrementaron más del 13%.

"Continuamos viendo un buen impulso", dijo el director ejecutivo, Alex Gorsky, a los accionistas durante la publicación más reciente de los resultados trimestrales.

El crecimiento forma parte de una tendencia muy a largo plazo proporcionada por el aumento del gasto en el mercado de la asistencia sanitaria de 6 billones de dólares. La sólida línea de productos de J&J, que está respaldada por un increíble presupuesto anual de 9 mil millones de dólares para investigación y desarrollo, sugiere que no hay razón para esperar que el impulso se detenga. Ese compromiso con la constante innovación ayuda a explicar por qué los beneficios de la empresa superan en gran medida a los de sus pares: El margen bruto corresponde al 27% de las ventas, en comparación con el 23% para 3M (NYSE: 3M Company [MMM]) y el 21% para P&G

Cada una de estas acciones está más cara este año – tanto en términos absolutos como en términos de ingresos futuros previstos – lo que eleva el riesgo de que las acciones caigan si las empresas no están a la altura de las expectativas de los inversores. Sin embargo, el pico es también una señal de que las empresas están teniendo éxito en sus estrategias y simplemente podrán continuar con ese impulso positivo.