Buffett ha demostrado en varias ocasiones que este tipo de empresas generan miles de millones para los accionistas.

Warren Buffett de Berkshire Hathaway (NYSE: Berkshire Hathaway Class B [BRK.B]) posee actualmente el 15% de las acciones de Phillips 66 (NYSE: Phillips 66 [PSX]). Estas son varias de las razones clave por las que esta empresa es una inversión ideal para Berkshire, teniendo en cuenta las inversiones anteriores de Buffett y su estilo.

Berkshire Hathaway, Inc. compró 3,2 millones de acciones más de Phillips 66, según un reciente informe de la Comisión de Valores y Bolsas (SEC) de la compañía. Eso hace que la participación total de Berkshire sea de casi 79 millones de acciones, un 15% del gigante de la refinería y la petroquímica. En sólo unos cuantos años, Phillips 66 se ha convertido en una de las mayores inversiones de Berkshire Hathaway, con un valor de 6,1 mil millones de dólares, a precios de las acciones recientes.

Entonces, ¿qué le gusta tanto de Philips 66 al director ejecutivo de Berkshire Hathaway? En pocas palabras, tiene muchas de las características que Buffett busca en una empresa, y son el tipo de cosas que por lo general han resultado en rendimientos fantásticos a largo plazo para Buffett y los accionistas de Berkshire.

Una importante ventaja competitiva

Warren Buffett ha dicho que las mejores inversiones a largo plazo son a menudo las empresas que tienen fuertes ventajas competitivas y económicas sobre sus competidores (lo que también denominan “foso económico”), en las que trabajan con regularidad para seguir fortaleciéndose. El negocio de refinado de Phillips 66, tiene sin duda esta característica.

Las refinerías, siempre y cuando estén bien mantenidas y funcionen a una alta capacidad, pueden generar flujos de caja enormes, que a primera vista pueden hacerlos negocios muy atractivos. Pero, al mismo tiempo, construir una nueva refinería cuesta miles de millones de dólares, y el crecimiento de la demanda de productos refinados es relativamente bajo. En otras palabras, simplemente no vale la pena el coste de la construcción de una nueva refinería, dada su limitada necesidad. En conjunto, estas dos cosas constituyen una barrera relativamente alta para entrar en el negocio de la refinación, lo que ayuda a proteger a Phillips 66 y sus competidores de los nuevos operadores del mercado.

Pero esto no es todo. Phillips 66 opera algunas de las refinerías más avanzadas del mundo, y esto le ha dado a la empresa otra ventaja cuando se trata de encontrar petróleo crudo de bajo coste para refinar que otros no pueden procesar. Mediante el aprovechamiento de sus refinerías para procesar materiales más baratos, la compañía ha generado históricamente una gran diferencia entre lo que paga por el petróleo crudo, y por lo que puede vender productos refinados.

Al mismo tiempo, la gestión de la empresa ha demostrado ser buena a la hora de poner esos flujos de caja en uso. Lo cual nos lleva al siguiente aspecto de Phillips 66, que es muy “típico de Buffett”.

La asignación disciplinada de capital

Warren Buffett considera la asignación de capital una de las tareas más importantes de un director ejecutivo. Y ese es especialmente el caso de una empresa como Phillips 66, cuya mayor actividad – la refinación – es también una que podría absorber fácilmente las inversiones de capital sin generar necesariamente grandes beneficios en esa inversión.

El director ejecutivo de Phillips 66, Greg Garland, reconoce esto; puesto que su compañía se escindió de ConocoPhillips (NYSE: ConocoPhillips [COP]) en 2012, Garland ha centrado sus inversiones de crecimiento en el negocio de los hidrocarburos y petroquímicos – gastando sólo en el negocio de la refinería para mantenerlo y mejorar las operaciones, en lugar de construir nuevas instalaciones de procesamiento a un ritmo menor de rendimiento.

Pero es importante entender no sólo cómo invierte la empresa en proyectos de crecimiento; es igual de importante saber cómo no gasta ese dinero la empresa. En otras palabras, ¿qué hace la administración cuando se generan más beneficios de los que la empresa realmente necesita para volver a invertir? Phillips 66 hace dos cosas que le gustan especialmente a Warren Buffett: recompra acciones, y paga un dividendo que puede permitirse fácilmente y puede aumentar de manera constante.

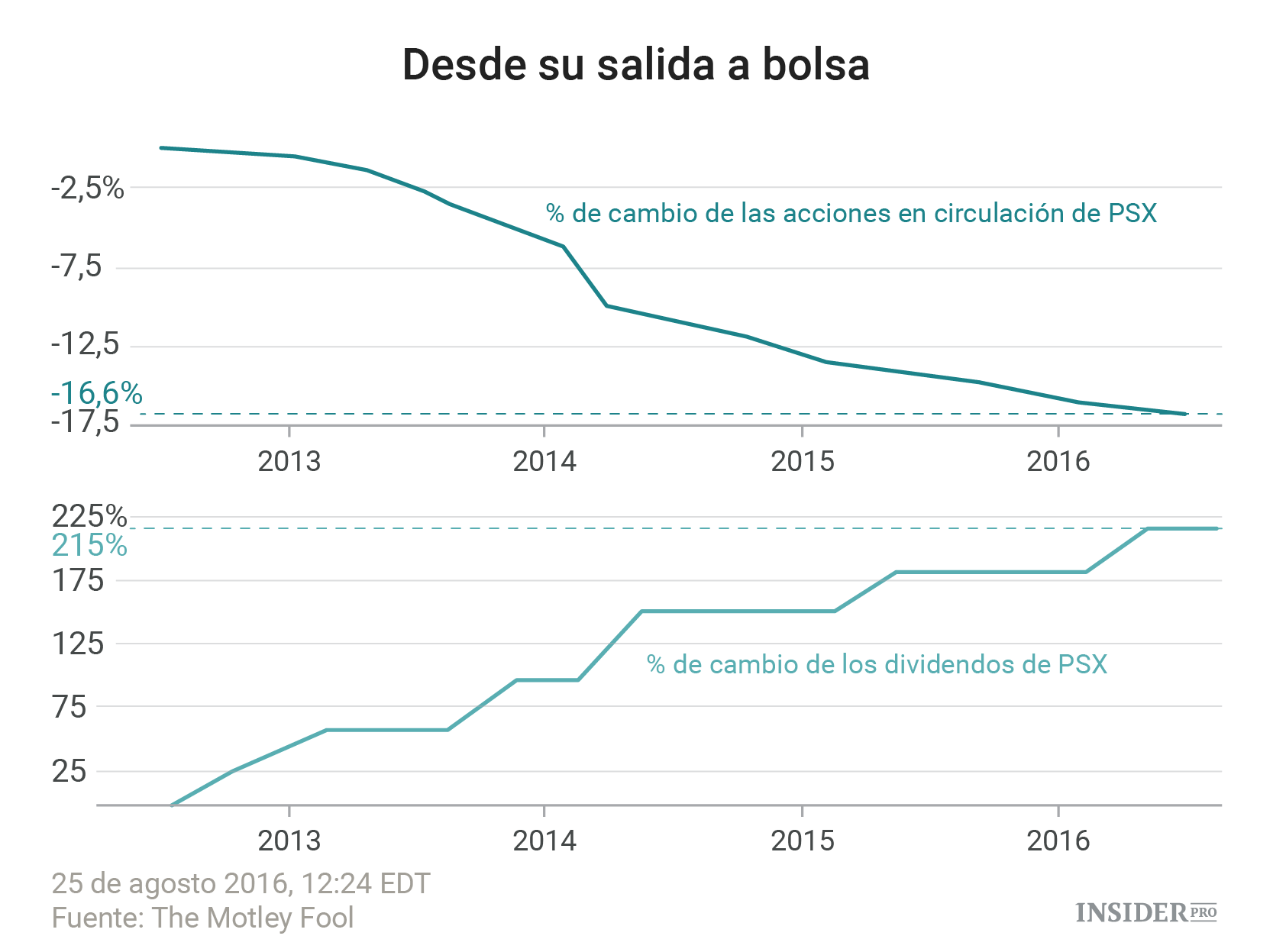

Desde que se convirtió una empresa independiente en 2012, Phillips 66 ha readquirido aproximadamente 100 millones de sus acciones, casi el 17% de las acciones en circulación.

¿Cómo se traduce en valor para los inversores? Cada acción de Phillips 66 tiene un valor de un 20% más de la empresa de lo que era en 2012.

Al mismo tiempo, la empresa ha aumentado su dividendo en un 215%. Pero incluso después de un aumento tan marcado en los últimos años, la empresa ha pagado menos del 40% de los ingresos en dividendos durante el pasado año, lo que supone una margen de seguridad muy amplio para seguir pagando a los niveles actuales, e incluso aumentar más los pagos.

Berkshire Hathaway recibirá casi 200 millones de dólares en dividendos de Phillips 66 solo en este año.

Las características “típicas de Buffett” a menudo conducen a rendimientos “propios de Buffett”

Phillips 66 está muy cerca de la inversión ideal para Buffett:

- Excelente gestión

- Flujos de caja fuertes y relativamente estables, que no dependen del coste del petróleo

- Barreras muy altas ante la entrada de la competencia

- Rendimientos agresivos de capital (recompra de acciones y crecimiento de dividendos), con un margen de seguridad razonable para apoyar los rendimientos futuros

Todo lo anterior no garantiza que Phillips 66 sea la próxima joya de la cartera de Berkshire Hathaway – no existe ninguna acción absolutamente fiable. Pero si hay una cosa que Buffett ha demostrado repetidamente a lo largo de décadas, es que la inversión en empresas con estas características clave ha generado miles de millones en rentabilidad para los accionistas de Berkshire Hathaway. Esto, sin duda, habla a favor de Phillips 66 a largo plazo.