El S&P 500 no tuvo ninguna posibilidad contra este grupo de acciones durante la última década

Mientras que a algunos de nosotros nos gusta soñar con hacernos ricos rápidamente mediante una estrategia inteligente de compra y venta de las acciones adecuadas a un ritmo vertiginoso, la verdad es que a los inversores individuales que quieran construir una fortuna les irá mejor si se decantan por una estrategia de comprar y mantener en su lugar . De hecho, el S&P 500 (INDEX: US500) ha generado un rendimiento total del 108% en los últimos 10 años, a pesar de decenas de titulares pesimistas y una de las peores recesiones en décadas durante ese período.

Invertir simplemente en un fondo cotizado que siga al S&P 500 es quizás una de las estrategias de inversión más fáciles a largo plazo que puede seguir, sobre todo teniendo en cuenta su rentabilidad media anual de alrededor del 7% (cuando se ajusta a la inflación).

Dicho esto, siempre habrá acciones individuales que superan a otras en gran medida. Cada una de estas tres tuvieron un rendimiento de al menos un 800% en los últimos 10 años en los que se incluyen los dividendos, lo que significa una inversión inicial de 7.000 dólares en cualquiera de estos tres empresas tendría un valor de más de 63.000 dólares en la actualidad.

Edwards Lifesciences

Edwards Lifesciences (NYSE: Edwards Lifesciences [EW]) ha devuelto un 930% en la última década. La empresa nació en 1960 cuando Miles "Lowell" Edwards inventó una válvula cardíaca artificial y la colocó con éxito en un paciente – y la empresa ha estado innovando en el mismo campo desde entonces. Después de escindirse de Baxter International en 2000, ha hecho otra cosa: proporcionarle ganancias a los accionistas. De hecho, ha tenido rendimientos de más de 3.350% durante su andadura como empresa pública, y casi el 48% en lo que va de año.

Es poco probable que la empresa les proporcione 10 veces más ganancias a los inversores de su actual estimación de 25 mil millones de dólares, pero todavía no ha terminado de crecer. Edwards Lifesciences ha aumentado sus ingresos desde 1,9 mil millones de dólares en 2012 hasta 2,5 mil millones en 2015, lo que representa un crecimiento del 31%, mientras que el BPA se ha incrementado un 83% en el mismo período. Se espera que las cosas vayan aún mejor en 2016: la administración espera que las ventas y crecimiento del BPA para todo el año lleguen a un 20% y 24%, respectivamente. Con un crecimiento constante, poca deuda, y productos que se harán más importantes a medida que envejece la población mundial, Edwards Lifesciences es una inversión en la que confiar.

Illumina

Illumina (NASDAQ: Illumina [ILMN]) se ha incrementado un 866% en la última década. También comenzó su vida como una empresa pública en 2000, pero por razones muy diferentes a Edward Lifesciences. Estados Unidos anunció un proyecto de trabajo del genoma humano en el año 2000 como parte del Proyecto del Genoma Humano, que dio lugar a la industria de la secuenciación genética. Hoy en día, Illumina es el líder indiscutible del campo por una sencilla razón: los costes. Mientras que el Proyecto del Genoma Humano financiado a nivel nacional requiere unos 3 mil millones de dólares para alcanzar su objetivo, las tecnologías desarrolladas por Illumina pueden secuenciar hoy en día un genoma humano completo por 1.000 - 5.000 dólares.

La posición de liderazgo de la compañía puede verse en sus estados financieros, que reflejan las ventas de dispositivos (secuenciadores de genes), consumibles y diagnósticos de laboratorio. Los ingresos han aumentado de 1,15 mil millones de dólares en 2012 a 2,22 mil millones en 2015, lo que representa un crecimiento del 93%, mientras que el BPA ha crecido un 159% en el mismo período. El surgimiento del campo de la biología de ingeniería y mejores productos biofarmacéuticos casi garantiza que Illumina va a seguir creciendo en un futuro próximo, aunque a un ritmo más lento. La dirección ha guiado un crecimiento del 12% de las ventas de todo el año y el crecimiento del EPS hasta un 12% para el año 2016. Aunque la acción ha tenido un rendimiento inestable en lo que va de año – con una pérdida de casi el 10% – el potencial a largo plazo de la empresa de 25 mil millones de dólares sigue siendo sólido.

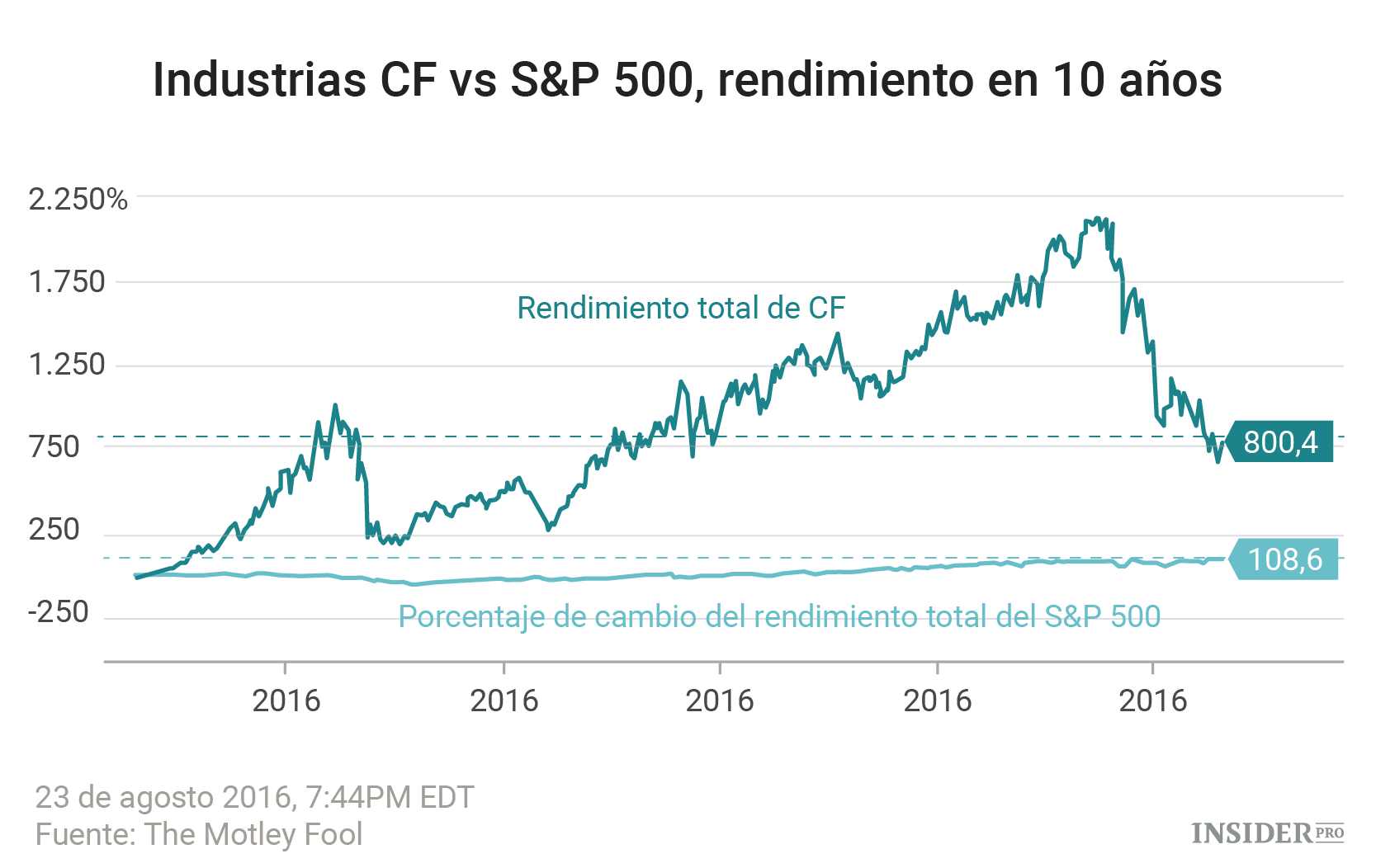

Industrias CF

Industrias CF (NYSE: CF Industries Holdings [CF]) se ha incrementado en un 800% en la última década. Mientras que el rendimiento en la tabla anterior incluye los dividendos, también incluye una precipitada caída que sufrido todos los fabricantes de fertilizantes en los últimos trimestres.

Los precios de venta de los tres componentes principales agrícolas – nitrógeno, fosfato y potasio – continúan estableciendo nuevos mínimos de varios años gracias a la enorme sobreoferta y la disminución de las compras por parte de los agricultores que lidian con los precios más bajo del grano. Como indica la magnitud de la caída desde mediados de 2015 hasta la actualidad en la tabla anterior, la industria de los fertilizantes se encuentra en una depresión histórica en este momento.

CF se basa exclusivamente en las ventas de fertilizantes de nitrógeno, lo cual se ha traducido en una caída aún más pronunciada en el precio de sus acciones – 56% en el último año – que las sufridas por sus competidores más diversificados. ¿Por qué? Los fabricantes de fertilizantes de nitrógeno han aumentado los volúmenes de producción a un ritmo vigoroso, y se espera que les siga yendo bien en 2017. Basándonos en ese simple hecho, Industrias CF no espera que los precios se recuperen antes de 2018.

Las condiciones del mercado son sin duda un reto hoy en día, pero la posición de liderazgo de la compañía en la industria de fertilizantes de nitrógeno es lo que le permite seguir siendo rentables, mientras espera a que lleguen días mejores.

CF publicó ingresos de 6,1 mil millones de dólares y BPA de 5,71 dólares en 2012, en comparación con sólo 4.3 mil millones de dólares y 2,96 dólares, respectivamente, en 2015. Las cosas van a empeorar antes de mejorar, pero los inversores con la vista puesta en el largo plazo puede que quieran prestarle atención a esta empresa.

¿Qué pueden aprender los inversores?

Estas tres empresas son una muestra muy pequeña, pero demuestran unas cuantas características de inversiones con éxito.

- En primer lugar, una estrategia de comprar y mantener era la única manera de disfrutar de los beneficios mencionados anteriormente. Si compró y vendió a menudo en los últimos 10 años, tratando de adivinar los movimientos del mercado, entonces es probable que no haya convertido 7.000 dólares en 63.000 o más en estas acciones.

- En segundo lugar, cada una de estas empresas ofrece servicios y productos de primera necesidad. El mundo necesitaba válvulas cardíacas, servicios de genética y fertilizantes hace una década – y los seguirá necesitando dentro de una década.

- En tercer lugar, las tres compañías podrían aún representar grandes oportunidades para comprar y mantener actualmente, incluso después de sus enormes ganancias.